Az év utolsó heteiben a gazdasági, társadalmi és piaci folyamatok egyaránt kiemelt figyelmet kaptak, miközben a karácsonyi készülődés és az év végi kiadások új kihívásokat...

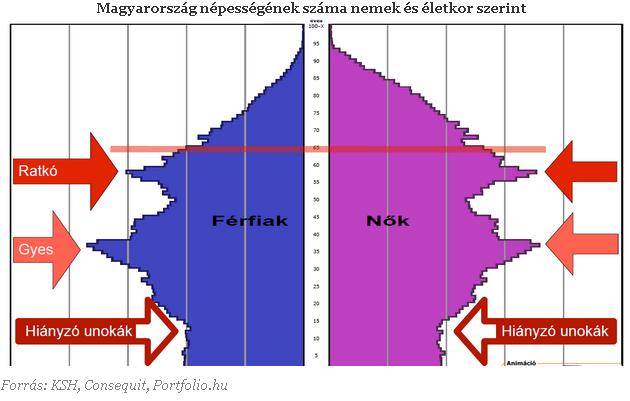

Egyre közelebb kerülünk ahhoz a dátumhoz, amikor az ötvenes években született, Ratkó-generáció nyugdíjba vonul, és a magyar nyugdíjrendszer ezidáig példa nélküli nyomás alá kerül. Ennek ellensúlyozására az állam újabb nagy lépést tett idén januárban az öngondoskodás ösztönzése felé, mivel a nyugdíjbiztosítási termékekre is megadta a húsz százalékos adókedvezményt más nyugdíj célú megtakarításokhoz hasonlóan. De hogy döntsem el, hogy mikor érdemes belevágni? Melyik termék felel meg leginkább az elvárásaimnak?

Az elkövetkező négy évben a nyugdíjba vonulók száma majdnem megkétszereződik, elsősorban annak köszönhetően, hogy az úgynevezett Ratkó-korszak alatt (1950-55) született gyerekek mostanra érik el a nyugdíjkorhatárt.

Az egyébként is ingatag lábakon álló nyugdíjrendszert ez Magyarországon korábban nem látott nyomás alá helyezi. Ezért az állam egyre több olyan hosszú távú megtakarítási formát támogat, amit kifejezetten nyugdíj célra érdemes felhasználni. Sorozatunkban már bemutattuk a kilencvenes években bevezetett önkéntes nyugdíjpénztárakat (ÖNYP), a kétezres években kifejlesztett nyugdíj-előtakarékossági számlát (NYESZ). Újdonság, hogy idén januártól már a nyugdíjbiztosítások esetében is lehet adókedvezménnyel élni.

Mindhárom fentebb említett termékesetén élhetünk személyi jövedelemadó (SZJA) jóváírással, a befizetett összeg húsz százalékáig, amit a megtakarításunkon írnak jóvá. A nyugdíjbiztosítás esetében ez évente maximum 130 ezer forintot jelent. Ez azt jelenti, az adókedvezmény maximumát éves szinten 650 ezer forintos befizetéssel lehet elérni.

A termék egyediségét az adja, hogy a nyugdíjbiztosítások több biztosítónál a korábban már meglévő unit linked vagy vegyes biztosítási konstrukciók átdolgozásából jöttek létre. Ezeket a termékeket ugyanis korábban is keresték az ügyfelek, ráadásul sok esetben kifejezetten nyugdíjcélra kívánták felhasználni a megtakarításokat. Fontos hozzátenni, hogy a korábban nyugdíjcélra megkötött szerződések nem részesülhetnek állami támogatásban, ez csak a januártól indított előtakarékosságokra vonatkozik.

Miért jó a nyugdíjbiztosítás?

Azt nem lehet kijelenteni, hogy bármelyik termék jobb lenne a másik kettőnél, eltérő tulajdonságaik miatt más és más igényeknek felelnek meg. Három igazán lényeges pont van, ami meghatározza ezt az előtakarékossági formát.

A legnagyobb különbség a másik két termékhez képest abból fakad, hogy életbiztosítási termékről beszélünk, és mint ilyen, három szereplő van jelen a szerződésben (szerződő, biztosított, kedvezményezett). Ennek köszönhetően a szerződő érvényesíthet jóváírást más nyugdíj-előtakarékossága után is, igaz ez a számlán íródik jóvá. Így ha a családban egy kereső személy van, akkor más nyugdíjára is tud kedvezményesen félretenni.

Fontos kérdés az is, hogyan juthatunk a pénzünkhöz. Kamatadó és egészségügyi hozzájárulás (EHO) megfizetése nélkül nyugdíjba vonuláskor kaphatjuk meg a pénzünket, ha legalább tíz év eltelt a szerződéskötés óta. Ha tíz éven belül éri el a nyugdíjkorhatárt valaki, akkor nem kapja meg ezt a kedvezményt, de több biztosítónál nem is lehet bizonyos korhatár felett ilyen megtakarítási formát elindítani, így ebbe a "csapdába" nehéz beleesni. Azt fontos szem előtt tartani, hogy nyugdíjcélra használjuk fel a megtakarított összeget, mert, ha nem így teszünk az állami támogatásunk 120 százalékát kell visszafizetni.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 20 000 000 forintot 20 éves futamidőre már 6,89 százalékos THM-el, havi 150 768 Ft forintos törlesztővel fel lehet venni az ERSTE Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a CIB Banknál 6,89% a THM, míg a MagNet Banknál 7,03%; a Raiffeisen Banknál 7,22%, az UniCredit banknál pedig 7,29%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

A harmadik lényeges szempont, hogy milyen befektetés van a pénzünk mögött. Ebből a szempontból két féle nyugdíjbiztosítási termékekről beszélhetünk:

A fenti táblázatban havi húszezer forintos befizetéssel számoltunk, ami nem kirívó összeg, a havi bruttó átlagjövedelem nagyjából tíz százalékának felel meg. A feltüntetett hozamokkal számolva jól látszik, hogy a takarékoskodást érdemes minél előbb elkezdeni, még akkor is, ha kezdetben csak kisebb összeget tudunk félretenni. Így tudjuk ugyanis elérni időskorunkra, hogy ne kelljen kizárólag az állami nyugdíjrendszerre bízni a sorsunkat, hanem ténylegesen megvalósuljon az öngondoskodás, vagyis meg tudjunk élni a félretett pénzünkből.

Azért, hogy könnyebben ki tudjuk választani a nekünk megfelelő terméket, összeszedtük a legnagyobb biztosítók ajánlatait. Ezzel kapcsolatban megemlítendő a Grupama, akik most fejlesztik azt a terméküket, ami az új szabályokhoz jobban igazodik, ezért kimaradtak a felsorolásunkból.

Fontos téma lesz ez a Portfolio.hu csütörtöki Biztosítási Konferenciáján. Még nem késő, regisztráljon Ön is!

Az év utolsó heteiben a gazdasági, társadalmi és piaci folyamatok egyaránt kiemelt figyelmet kaptak, miközben a karácsonyi készülődés és az év végi kiadások új kihívásokat...

A társadalombiztosítási kifizetőhelyek számára válik elérhetővé egy új elektronikus felület.

Európa sípályáin nagyjából minden tizedik síelő szenved kisebb-nagyobb balesetet egy-egy szezonban.

Aki még nem intézte el az év végi befizetést a megtakarítási számlájára, annak nem árt sietnie: már csak néhány munkanap maradt az évből.

A felújítás időtartama alatt átlagosan körülbelül 30 százalékos termeléskiesést prognosztizálnak,

Növekvő forgalom mellett emelkedett a Budapesti Értéktőzsde (BÉT) részvényindexe a héten.

Az egyik magyarázat szerint a kriptokultúra nem volt hajlandó felnőni, és ez távol tartja a potenciális befektetőket.

Rendkívüli méretű OTP-részvényvásárlás mozgatta meg pénteken a Budapesti Értéktőzsdét: egyetlen ügyletben több mint 750 ezer darab bankpapír cserélt gazdát közel 27 milliárd forint értékben.

A részvénypiac forgalma 52,9 milliárd forint volt, a vezető részvények a Mol kivételével erősödtek az előző napi záráshoz képest.

Az eToro bejelentette, hogy a szabályozási változások miatt megszünteti a valódi kriptodevizák kereskedését Magyarországon.

Növekszik a mesterséges intelligencia (MI) iránti nyitottság: a 30-40 év körüliek használják a legszívesebben pénzügyeik kezelésére a technológiát.

A CoinCash a Revoluthoz hasonlóan felfüggeszti minden szolgáltatását Magyarországon a hazai kriptoszabályozás miatt.

Gálvölgyi János, a Kossuth- és Jászai Mari-díjas színművész ritka őszinteséggel beszélt anyagi helyzetéről.

A gyorsan változó pénzügyi környezetben a magyar befektetők 2025-ben egyértelműen a növekedési potenciállal rendelkező, innovatív szektorok felé fordultak.

A magyar családok többsége szűkösen ünnepel idén karácsonykor: sokan csak a gyerekeknek vesznek ajándékot, mások jelképes meglepetésekkel készülnek,

Az MBH Bank már 2025 decemberére teljesítette a törvényben előírt ATM-telepítési kötelezettségét.

Megjelent a Magyar Közlönyben az a jogszabály-módosítás, amely megemeli az ingyenes készpénzfelvétel értékhatárát a lakossági ügyfelek számára.

A Pénzcentrum megviszgálta a legjobb év végi befektetési lehetőséget.

Befejezi portfóliómenedzseri pályafutását Zsiday Viktor.

Izrael történetének legnagyobb piramisjáték-csalója, Michael David Greenfield mintegy 200 millió dolláros kárt okozott. A szálak Magyarországon futnak össze.

Az MNB előzetes adatai alapján a magyarok mintegy 12 626,5 milliárd forintot tartanak lekötés nélkül a bankszámlájukon.

Az Államadósságkezelő Központ (ÁKK) a mai aukciókon az eredetileg tervezett 55 milliárd forint helyett 95 milliárd forint értékben értékesített állampapírokat.

A készpénz az egyik legegyszerűbb, mégis gyakran legnehezebben „ünnepivé” varázsolható ajándék. Viszont egy kis kreativitással a pénz ajándék karácsonyra remek meglepetés lehet.

Az ünnepi készülődés mindenkitől sok energiát és alapos tervezést igényel, ezért a Lidl célja, hogy az idei karácsonyi bevásárlást a vásárlók egyszerűen és egy helyen intézhessék.

Európa sípályáin nagyjából minden tizedik síelő szenved kisebb-nagyobb balesetet egy-egy szezonban.

A Pi-Pi Kft. a Demján Sándor Tőkeprogram segítségével korszerűsíti az üzemet.

Mit is nyújt a négykerék-hajtás a mindennapokban az autósok számára?

Egy kutatás szerint továbbra is kiemelt fontosságú az ünnep, de sokan szűkebb kerettel gazdálkodnak, visszafogják az ajándékköltést, és a megfizethető meglepetések felé fordulnak.

Becslések szerint 2,6 millió magyar változtatott online vásárlási szokásain, miután átverték vagy csalás célpontja lett, 40%-uk emiatt kevesebbet vásárol a neten.