A részvénypiac forgalma 35,6 milliárd forint volt, a vezető részvények a Magyar Telekom kivételével erősödtek az előző napi záráshoz képest.

Közeleg az év vége, ilyenkor pedig nagyon megugrik az érdeklődés a nyugdíjcélú megtakarítások iránt. De vajon mennyit nyerhet az, aki csak az utolsó hetekben szeretne belehúzni az öngondoskodásba? Szakértők kiszámolták az elérhető nyereséget.

A nyugdíjcélú előtakarékosság az év minden hónapjában azonosan fontos feladat. Ennek ellenére az év végi időszak általában kitüntetett figyelmet élvez a megtakarítók részéről. A Bankmonitor szakértői kiszámolták, mennyire okos stratégia az éves befizetések nagy részét az utolsó hónapra időzíteni. Elöljáróban annyit elárulunk, hogy van értelme a plusz energiaráfordításnak, de nem úgy, ahogyan a legtöbben hinnék.

A nyugdíjcélú megtakarítások népszerűségének egyik fő oka az elérhető állami támogatás. Az önkéntes nyugdíjpénztári tagok, a nyugdíjbiztosítással rendelkező ügyfelek, valamint a nyugdíj-előtakarékossági számlát használó befektetők az éves befizetésük 20%-ának megfelelő SZJA-visszatérítésre jogosultak. A támogatás maximuma megtakarítási formától függően évi 100-150 ezer forint; aki pedig párhuzamosan többféle nyugdíjmegtakarítással rendelkezik, ő együttesen évi 280 ezer forintot kaphat vissza az adójából ezen a jogcímen.

Jó hír, hogy a támogatás nem csak a rendszeres (pl. havi) befizetésekre vonatkozik, hanem minden olyan pénzösszegre, amelyet az adott naptári évben a számlájára utalt a megtakarító. Sokan vannak, akik ebből a megfontolásból az év végéhez közeledve úgynevezett „eseti befizetéseket” teljesítenek, hogy ilyen módon feltornásszák a következő évben visszaigényelhető SZJA mértékét. Kérdés, hogy megéri-e alkalmazni ezt a trükköt, és ha igen, akkor milyen körülmények között.

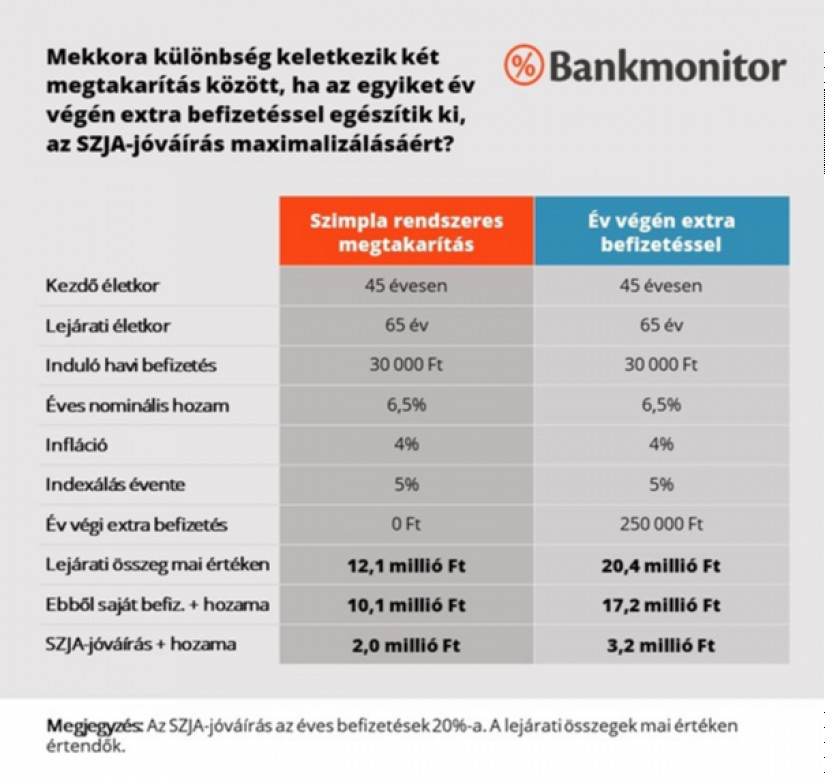

Nézzünk egy példát, amelyben a megtakarító igen tudatos, és már 45 éves korában elkezd félretenni a nyugdíjára havi 30 ezer forintot. Hosszú távon 6,5%-os hozamot ér el – ez idén kevésnek érződik, de normál inflációs környezetben érdemi reálhozamot eredményez –, valamint évente 5%-kal növeli a befizetéseit. Ezen felül van lehetősége arra, hogy év végén 250 ezer forint extra befizetést teljesítsen, az állami támogatás maximalizálásának céljából.

Látható, hogy a szimpla megtakarítás a nyugdíjkorhatár (65 év) eléréséig mai értéken 12,1 millió forintra hízik. Ebből a saját befizetések és a hozamaik kb. 10,1 millió forintot tesznek ki: ennek 54%-át a saját befizetések, míg 46%-át a hozamok adják. Ezenkívül további 2,0 millió forint köszönhető a kapott állami támogatásnak és hozamainak.

JÓL JÖNNE 10 MILLIÓ FORINT?

Amennyiben 10 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 210 218 forintos törlesztővel a CIB Bank nyújtja (THM 9,97%), de nem sokkal marad el ettől az UniCredit Bank (THM 10,22%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Ha alkalmazza az év végi extra befizetések stratégiáját, akkor lényegesen magasabb lejárati összegre számíthat: több mint másfélszer annyi (mai értéken 20,4 millió forintos) vagyonnal vonulhat majd nyugdíjba. Érdemes azonban megnézni, hogy ez a különbözet miből adódik. A saját befizetései és azok hozamai 17,2 millióra nőnek (itt is kb. fele-fele arányban lesznek a befizetések és hozamok), tehát az összesített 8 milliós növekedésből 7 millióért felelnek! Az SZJA-támogatás eközben mai értéken 3,2 millió forint nyereséget érne, azaz kb. 1,2 millióval lenne több az extra befizetések nélküli helyzethez képest.

A számok tehát azt mutatják, hogy bár az év végi extra befizetések jelentős változást eredményeznek, a jótékony hatás csak kisebb részben tudható be a kapott plusz adóvisszatérítésnek. Valójában a saját zsebből fizetett extra befektetés az, ami az évtizedek során számottevően növeli a megtakarítási egyenleget. Különösen igaz lesz ez akkor, ha a kapható támogatás maximuma nem változik: ebben az esetben gyorsan bele lehet ütközni az évi 100-150 ezres plafonba, és bizonyos idő után már egyre kisebb lesz az állami támogatás jelentősége.

Ezek alapján azt mondhatjuk, az állami támogatás maximalizálására törekvő megtakarítóknak tekintélyes vagyonuk tud felhalmozódni a vizsgált 20 éves időtartam alatt. Éppen ezért érdemes törekedni arra, hogy az adott évben minél több pénzt különítsünk el nyugdíjcélra. Ilyen módon hosszú távon több millió forinttal csökkenthetjük a befizetett adónk mértékét, és ezek az összegek is a megtakarításunkat fogják gyarapítani. A támogatás azonban önmagában nem helyettesíti az öngondoskodást, inkább csak jutalmazza azt.

A részvénypiac forgalma 35,6 milliárd forint volt, a vezető részvények a Magyar Telekom kivételével erősödtek az előző napi záráshoz képest.

Az eurót este hat órakor 379,65 forinton jegyezték a kora reggeli 380,97 forint után.

A forint egy pici gyengüléssel nyitott az euróval szemben, a dollár jegyzése azonban gyengült.

A rendelet szerint a lakosság 30 százalékos kedvezményt kap a januárban elfogyasztott gáz, villany és távhő után, ugyanakkor a támogatás igénybevételének módja energiaforrásonként eltérő.

Az Otthon Start program továbbra is ösztönzi a hitelfelvételi kedvet, ami rekordmagas szinten stabilizálódott.

Ezzel az álhírrel már több mint 40 éve tévesztik meg az olvasókat.

A legfrissebb adatok szerint a bérek és a nyugdíjak közötti különbség történelmi léptékben magas, és az elmúlt években látványosan kitágult az olló

A minimálbér emelésével nőtt a nyugdíj előtti segély is, de nem minden érintett kap automatikusan több pénzt.

Ezek a témák mozgatták meg leginkább az olvasókat az elmúlt napokban a Pénzcentrumon.

Kevés olyan ország van, ami megfizethető a magyar árszínvonalhoz mérten, és lehetőség szerint nem rosszabb, hanem jobb az idősek helyzete.

A jelenlegi nyugdíjrendszer nem biztosít elégséges jövedelmet az alapvető szükségletek fedezésére, ami miatt sok idős embernek döntenie kell az étel, gyógyszer vagy fűtés között.

Az elmúlt napokban félrevezető információk jelentek meg különboző magyar nyelvű felületeken arról, hogy 2026-tól a személyi jövedelemadó 2 százalékát a szülőknek is fel lehet ajánlani.

Járjunk utána, hogyan igényelhető özvegyi nyugdíj 2026-ban, illetve mik az özvegyi nyugdíj feltételei és mi mindent érdemes tudnunk az özvegyi nyugdíj kapcsán!

Az önkéntes nyugdíjpénztári portfóliók kiemelkedő teljesítményt nyújtottak 2025-ben, a legjobb befektetések két számjegyű hozamot értek el.

A Pénzcentrum kalkulátora megmutatja, hogy pontosan mekkora összegű lesz 2026-ban a februári nyugdíj, illetve mekkora lesz a 13. havi és 14. havi nyugdíj összege.

Megtudtuk, érinti-e a nyugdíjak postai kézbesítését a bejelentés, hogy a banki utalás a februráro nyugdíj és a 13. havi, valamint 14. havi nyugdíj első részlete...

A Human Rights Watch szerdán közzétett jelentésében súlyos kritikát fogalmazott meg a magyar nyugdíjrendszerrel kapcsolatban.

Arra, hogy ki milyen várakozással tekint időskori anyagi biztonságára, egyértelműen hatással van, hogy tud-e félretenni a nyugdíjas évekre.

Ha valaki nem szerzett önálló nyugdíjjogosultságot az adott államban, akkor csak a második számítást végzi el az érintett állam nyugdíjhatósága.

A kabinet kompromisszumos megoldásként elkerülné a bércsökkentést és a létszámleépítést.

Nyugdíjasok számára is elérhetővé váltak a díjmentes bankszámlák, ám ezek valódi előnyt csak akkor jelentenek, ha a számlahasználat illeszkedik az egyéni bankolási szokásokhoz.

A nők kedvezményes nyugdíja körül sok a félreértés, mert a 40 év jogosító idő és a nyugdíj összegének kiszámításánál figyelembe vett szolgálati idő nem ugyanazt...

Osztrák nyugdíjjogosultság már 12 ledolgozott hónap után is keletkezik, bár a teljes jogosultsághoz 15 év munkaviszony szükséges.

Hiába a versenyképes bér, egyre több pozícióra egyszerűen nincs jelentkező.

A magyar vásárlók 85%-a minden vagy majdnem minden vásárlásnál használja a hűségkártyáját vagy mobilalkalmazását, míg mintegy 60%-a több programot is aktívan igénybe vesz.

A Toyota 2025-ben is megőrizte piacvezető helyét Magyarországon.

Kényelem és biztonság minden út során: fedezd fel a Bolt beépített biztonsági funkcióit!