A Pénzcentrum 2025. június 23.-i hírösszefoglalója, deviza árfolyamai, a hatoslottó nyerőszámai, heti akciók és várható időjárás egy helyen!

Nominális értelemben új csúcsot döntött a háztartások pénzügyi vagyona, de az infláció miatt reálértelemben 3 évet elvesztettek a megtakarítók - írja a Bankmonitor.

A Magyar Nemzeti Bank adatai alapján 2024. első negyedévében minden korábbinál magasabbra, 54 721 milliárd forintra nőtt a háztartások megtakarításainak állománya. Ugyanakkor a Bankmonitor számításai szerint ez csak nominális értelemben tekinthető rekordnak, reálértelemben a megtakarítók több mint 3 évet elveszítettek az infláció miatt.

2024. első negyedévének végére a lakosság kezében lévő pénzügyi eszközök mennyisége átlépte a 100 ezer milliárd forintot – igaz, ebben a kategóriában számos olyan tétel is szerepel (pl. tőzsdén kívüli vállalati részesedések), amelyek szigorúan értelmezve nem tekinthetők pénzügyi megtakarításnak.

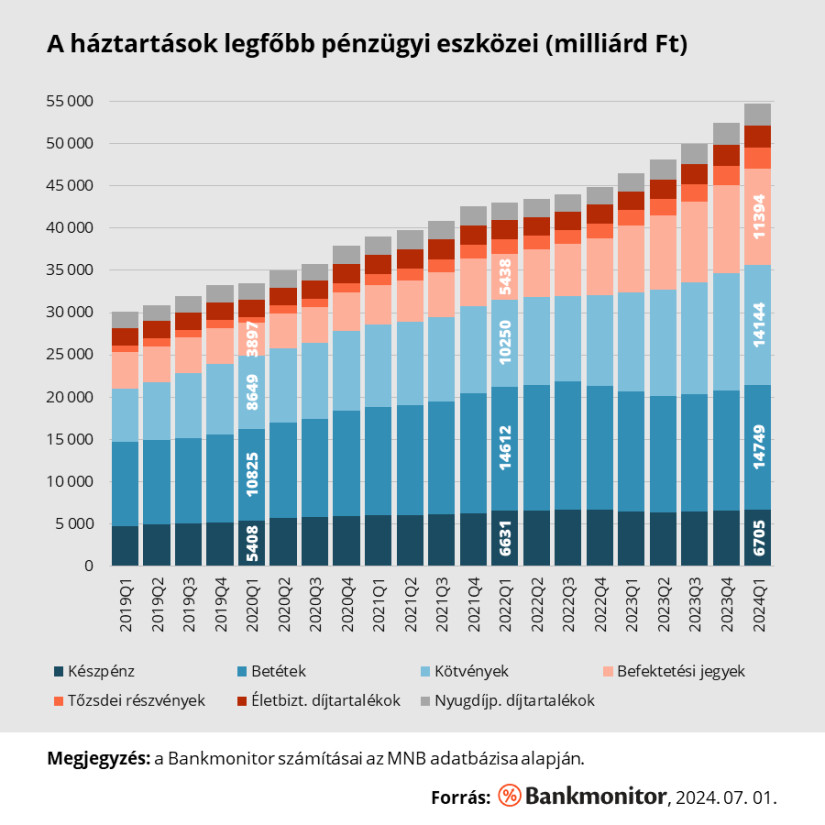

A tényleges megtakarítások közé a készpénzt, a bankbetéteket, a kötvényeket, a tőzsdei részvényeket, a befektetési alapokat, valamint az életbiztosítási és nyugdíjpénztári díjtartalékokat sorolhatjuk. Az első ábrán bemutatjuk, hogyan osztották meg a pénzüket a különféle eszközök között a magyar háztartások.

A legnépszerűbb befektetési célpontnak továbbra is a bankbetét bizonyult: az idei első negyedév végén az összes pénzügyi megtakarításuk 27%-át (14 700 milliárd forintot) tartották betétekben a magyarok. Második helyen a kötvények – túlnyomórészt állampapírok – szerepeltek, ez az eszközosztály az összes megtakarítás 26%-át, 14 100 milliárd forintot volt képes magához vonzani. A dobogó harmadik fokára a befektetési alapok fértek fel, amelyek különösen nagy menetelést tudhatnak maguk mögött, alig 2 év leforgása alatt 5 400 milliárd forintról 11 400 milliárd forintra nőtt az állományuk.

A többi kategória jócskán elmaradt a győztesektől: készpénzben 6 705 milliárd forintot, tőzsdei részvényekben 2 473 milliárd forintot, míg életbiztosítási és nyugdíjpénztári megtakarításokban rendre 2 602 és 2 653 milliárd forintot tartottak a lakossági szereplők.

Láthattuk, hogy a megtakarítások nominális értéke évről évre stabilan nőtt – azonban az infláció figyelembevétele esetén már kevésbé örülhetnek a befektetők. A megtakarítások vásárlóerejét tekintve a 2019. első negyedévétől 2021. utolsó negyedévéig tartó időszak még növekedést hozott: ez idő alatt a fogyasztói árak 13%-kal, míg a pénzügyi eszközök 41%-kal nőttek, ami 25%-os reálnövekedést eredményezett.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 19 899 074 forintot 20 éves futamidőre már 6,42 százalékos THM-el, havi 145 468 forintos törlesztővel fel lehet venni az UniCredit Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a CIB Banknál 6,93% a THM, míg a MagNet Banknál 6,87%; az Erste Banknál 6,89%, a Raiffeisen Banknál 7,00%, a K&H Banknál pedig 7,28%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Ezt követően azonban nagyot fordult a világ: hiába gyarapodtak tovább a megtakarítások, a vágtató infláció következtében több mint egy éven keresztül folyamatosan veszítettek az értékükből. A mélypontot 2023. első negyedéve hozta el, amikor a korábbi csúcs 85%-ára zuhant a megtakarítások reálértéke.

Jó hír, hogy a mögöttünk álló egy évben már ismét reálnövekedésről beszélhetünk, ugyanakkor a teljes veszteséget még nem sikerült ledolgozni. Jelenleg nagyjából azon a szinten jár a reálvagyon, mint 2020. végén – tehát a megtakarítók ezt a bő 3 évet pénzügyi értelemben elveszítették.

Ha egy háztartásra jutó átlagot számítunk a teljes lakossági megtakarításból, akkor sokak számára meghökkentő eredményre jutunk. Mivel a magyar lakossági szektort kb. 4 millió háztartás alkotja, így az 54 721 milliárd forintos pénzügyi vagyon 13,7 millió forintos átlagos megtakarítást jelent. Fontos, hogy ezt az értéket óvatosan kezeljük, hiszen a pénzügyi eszközök eloszlása rendkívül egyenlőtlen. A Bankmonitor korábbi számításai szerint a befektetési alapok több mint 90%-a, míg a kötvények közel 80%-a a leggazdagabb társadalmi tized kezében koncentrálódik.

Hasonló képet fest a jegybank által publikált 2020-as Háztartási vagyonfelmérés is: aszerint a pénzügyi eszközök, ingatlanok és adósságok figyelembevételével számított átlagos nettó vagyon a legfelső tizedben 189 millió forint volt, miközben az összes háztartásra vonatkozóan 39 millió forintos nettó vagyon jött ki. A mediánérték, azaz a vagyoni „tornasorban” középen elhelyezkedő háztartás nettó vagyona a legfelső tizedben 118 millió forintra rúgott, az egész országot tekintve viszont 20 millió forintot ért el 2020. végén.

A Pénzcentrum 2025. június 23.-i hírösszefoglalója, deviza árfolyamai, a hatoslottó nyerőszámai, heti akciók és várható időjárás egy helyen!

Megkíséreltük kiszúrni a legolcsóbb vízparti nyaralóhelyeket. Itt vannak a 10 millió forint alatti telkek.

A Pénzcentrum 2025. június 22.-i hírösszefoglalója, deviza árfolyamai, a ötöslottó nyerőszámai, heti akciók és várható időjárás egy helyen!

A Pénzcentrum 2025. június 21.-i hírösszefoglalója, deviza árfolyamai, az EuroJackpot nyerőszámai, heti akciók és várható időjárás egy helyen!

A falvak, kistelepülések önkormányzatai felléphetnek önazonosságuk, arculatuk védelme és a nem kívánt növekedés ellen - legalábbis amint július elsején életbe lép az ezt biztosító törvény.

Csökkenéssel nyithat hétfőn a Budapesti Értéktőzsde (BÉT) az Equilor Befektetési Zrt. szenior elemzője szerint.

Összegyűjtöttük a hét legolvasottabb, legfontosabb és legérdekesebb cikkeit a Pénzcentrumról, hogy egy helyen megtaláld mindazt, amiről a legtöbben beszéltek.

Budapesti Értéktőzsde (BÉT) részvényindexe a múlt pénteki záráshoz képest 3,40 százalékkal emelkedve 98 560,68 ponton fejezte be a hetet.

Főszabály szerint minden hónapban a második munkanapon érkezik meg az előző hónapra járó családi pótlék.

Az Államadósság Kezelő Központ legfrissebb adatai szerint a magyar háztartások 2025 első öt hónapjában nettó értelemben csökkentették lakossági állampapír-állományukat.

A bankok régi kérése teljesülhet azzal, ha a fintech-cégekre is kivetik az illetékfizetési kötelezettséget.

Az elemző szerint továbbra is az Irán és Izrael közötti konfliktus miatt gyengélkednek az európai részvénypiacok

A hazai befektetők körében rendkívül népszerű közép-európai fókuszú részvényalapok impozáns eredményeket produkáltak az idei év első öt és fél hónapjában.

New Yorkban elfogyott a pénze, ezért kellett hazajönnie – mesélte Mester Tamás. Az énekes szerint anyagi helyzete itthon sem sokkal stabilabb.

Az egyéni megtakarítások mellett egyre fontosabb a közös életre felkészülés is.

A kártyás külföldi fizetéseken belül egyre jelentősebb arányt képviselnek a digitális tranzakciók.

A speciális kompenzációs eljárás kidolgozása során a hitelintézet már az MNB által megfogalmazott „öt csapás” intézkedéscsomag irányait is figyelembe vette.

Egy zacskóval és egy lámpával akarta kirabolni a solymári Magnet Bankfiókot a 49 éves M. Gábor június 16-án.

Mint a pénzintézetektől megtudtuk, az euró a legnépszerűbb deviza, és a számlanyitások mellett nőtt az érdeklődés a devizaalapú befektetések iránt is.

A Magyar Nemzeti Bank nemrégiben megjelent 2024-es adatai szerint a felelős alapok vagyona megnégyszereződött: a nettó eszközérték meghaladta az 1275 milliárd forintot.

A Budapesti Értéktőzsde részvényindexe, a BUX 1506,62 pontos, 1,57 százalékos emelkedéssel, történelmi csúcson, 97 304,12 ponton zárt kedden.

A hozamok fél éve nem látott mértékben, 209 milliárd forinttal járultak hozzá a vagyonnövekményhez.

Bár Magyarországon továbbra sincs napirenden az euró bevezetése, próbaveretek azért anno készültek.

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.