Egy kutatás szerint a magyarok igyekeznek kontroll alatt tartani a kiadásaikat a külföldi utazások során.

Az eddiginél jóval több háztartás átmenetileg kibillenő költségvetését hozhatják egyensúlyba a folyószámlahitelek. Beszédes adat, hogy a bő 240 milliárdos állománnyal a folyószámlahitelek augusztusban már csak nagyjából 2,5 százalékát adták a teljes lakossági kölcsönportfóliónak.

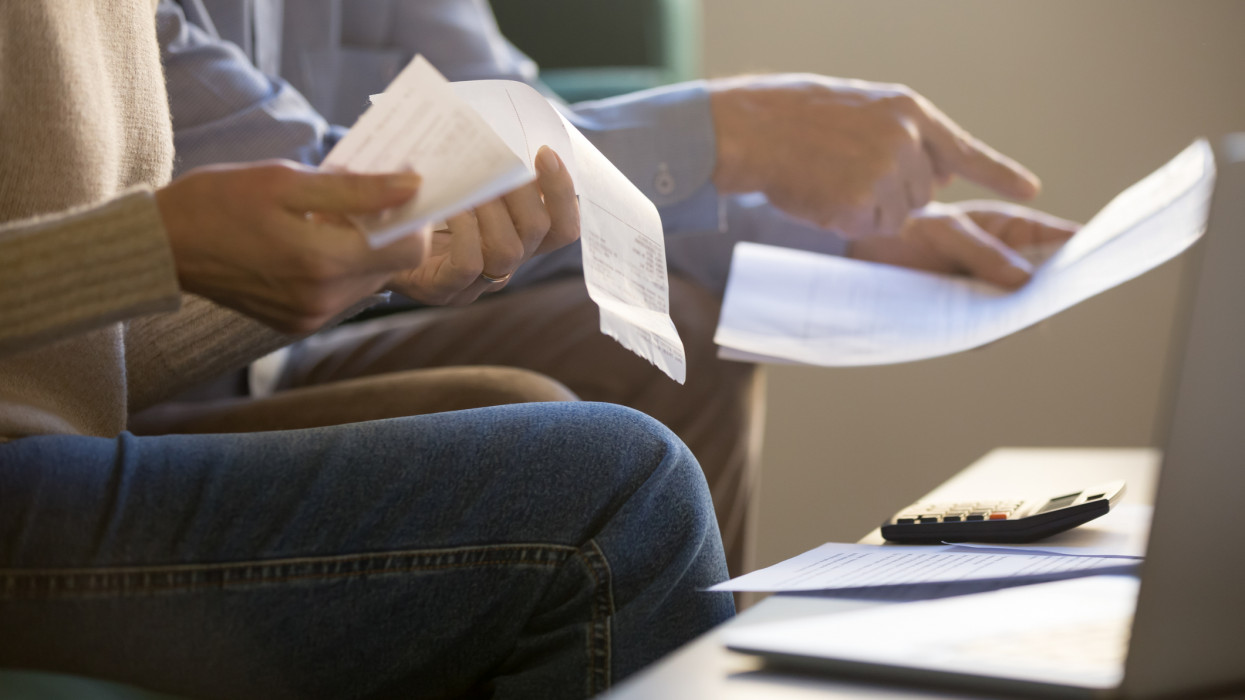

Az egyre csak növekvő infláció, valamint az emelkedő energia- és rezsiköltség növekvő szigort hoz a családok költségvetésében, de sokan még így is mínuszba csúsznak a hónap végére. Amennyiben nem áll rendelkezésre bevethető vésztartalék, praktikus megoldást jelenthet a szinte minden banknál elérhető folyószámlahitel, amelynek segítségével a beállított hitelkeret segítségével lehet úrrá az átmeneti pénzzavaron.

A folyószámlahitelnek számos előnye van az ügyfelek szempontjából: a hitelkeret bármekkora része bármikor bármilyen módon – akár készpénz felvételére is – felhasználható, miközben csak a ténylegesen felhasznált összeg után kell kamatot fizetni. Nagy előnye emellett a konstrukciónak, hogy az igénylése egyszerű, a hitelkeret akár pár perc alatt beállítható.

Ami a feltételeket illeti, azok sem túlságosan bonyolultak, az igénylőtől legtöbbször azt várják el a bankok, hogy felnőtt, állandó magyar lakcímmel rendelkező személy legyen, aki rendelkezik saját telefonszámmal, és persze bankszámlával is. Mivel a hitel fedezete a számlára érkező rendszeres havi jövedelemutalás, a bírálat során ezeknek a legnagyobb a jelentőségük: tehát az adható hitelkeret méretét elsősorban az határozza meg, hogy mekkora jövedelem érkezik a hitelkerettel ellátandó számlára, és mekkora számlamúlttal (illetve új számlánál milyen munkahelyi múlttal) rendelkezik az adós. Ha az igénylő szerepel a negatív KHR-listán, az természetesen itt is kizáró tényező.

Rendszeres havi jövedelemként általában 130-150 ezer forintos alsó limitet határoznak meg a lakossági folyószámlahiteleknél a pénzintézetek, miközben az adható keret a rendszeres havi jövedelem legfeljebb háromszorosa lehet. Az igényelhető hitelkeret alsó széle általában 50-100 ezer forint között mozog. A felső határnál már jóval nagyobb a szórás: akad bank, ahol félmillió forintig mehet el az ügyfél, de akad példa kétmilliós limitre is a piacon. Extra költségből pedig kevéssel kell számolni a folyószámlahitelnél: a hitelkeret beállításának és módosításának lehet díja, illetve számolni kell az évi egy alkalommal felszámított (legfeljebb néhány ezer forintos) megújítási díjjal/kezelési költséggel is.

Ez a konstrukció azonban egyáltalán nem olcsó – most jellemzően évi 20-30 százalék között mozog az éves kamata –, a keret igénybe vett része pedig azonnal kamatozni kezd, egészen addig, amíg a beérkező jóváírások nem hozzák pluszba az egyenleget. Ennek megfelelően egy tartósan mínuszban lévő számlaegyenleg havonta akár több ezer forintos kamatkiadást is jelenthet a számla birtokosának, így okosan kell használni ezt a banki terméket.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Az elmúlt években a folyószámlahitelek – részben pont a viszonylagosan magas költségük miatt – igencsak visszaszorultak a lakossági finanszírozási piacon, írta a VG. A Magyar Nemzeti Bank (MNB) adatai szerint a lakossági folyószámlahitelek összesített állománya 242,8 milliárd forintot ért el 2022 augusztusában, ami közel 6 százalékkal volt kevesebb az egy évvel korábbinál.

Ebből csaknem 70 milliárd forintot adtak a kamatozó hitelkártya-követelések, amelyek állománya szintén jelentősen csökkent egy év alatt, miután a múlt év nyarának végén még 83,7 milliárd forintot tett ki.

Beszédes adat egyébként, hogy a bő 240 milliárdos állománnyal a folyószámlahitelek augusztusban már csak nagyjából 2,5 százalékát adták a teljes lakossági kölcsönportfóliónak. A lakossági hiteleknél megfigyelhető drágulás ezt a konstrukciót sem kerülte el: az MNB által a forintban nyújtott konstrukcióknál augusztusra kimutatott, 21,22 százalékos éves átlagos kamat 3,6 százalékponttal volt magasabb az egy évvel korábbinál, és azóta feltehetően tovább emelkedett.

Egy kutatás szerint a magyarok igyekeznek kontroll alatt tartani a kiadásaikat a külföldi utazások során.

Indokolt a szigorú monetáris fegyelem fenntartása, ugyanis az infláció a felső célsáv közelében alakulhat - indokolta az alapkamatról szóló döntést az elnök.

SZÉP kártya igénylés Ügyfélkapu használatával: így történik a K&H SZÉP kártya igénylés, az MBH SZÉP kártya igénylés és az OTP SZÉP kártya igénylés Ügyfélkapu segítségével.

Az infláció 4,2%-os szintje még mindig meghaladja az MNB 3±1 százalékos toleranciasávját, és jelentős bizonytalanságot okoz.

A vállalatvezető szerint az inflációs nyomás, a bérfeszültség és a piaci beavatkozások hatása egyszerre nehezedik a hazai kiskereskedelemre.

Vegyesen alakult a forint árfolyama a főbb devizákkal szemben kedd estére a reggeli szintekhez képest a nemzetközi devizakereskedelemben.

A Budapesti Értéktőzsde (BÉT) részvényindexe, a BUX 36,13 pontos, 0,04 százalékos csökkenéssel 96 023,77 ponton zárt kedden.

A Budapesti Értéktőzsde (BÉT) részvényindexe, a BUX 633,13 pontos, 0,66 százalékos emelkedéssel, 96 059,90 ponton zárt hétfőn.

A magyarországi vagyonkoncentráció drámai mértékben erősödik: a leggazdagabb 100 magyar vagyona már a háztartások nettó pénzügyi vagyonának 13%-át teszi ki.

Az elmúlt hónapokban újabb gazdasági vihar kezdett kibontakozni: a vámháborúk következményei nem csak a világgazdaságot érintik, hanem a magyar háztartások pénzügyeit is.

Kedvező hangulatban, emelkedéssel indulhat a kereskedés hétfőn a Budapesti Értéktőzsdén (BÉT) az Equilor Befektetési Zrt. senior elemzője szerint.

Vegyesen alakult hétfő reggelre a forint árfolyama a főbb devizákkal szemben a péntek délutáni jegyzéséhez képest a nemzetközi devizakereskedelemben.

A héten a vezető kibocsátók közül saját részvényeket vásárolt a Magyar Telekom.

Főszabály szerint minden hónapban a második munkanapon érkezik meg az előző hónapra járó családi pótlék.

Sok ember bizalma megrendült a pénzügyi, gazdasági rendszerekben, és a jelenlegi bizonytalanság ezen egyáltalán nem segít - véli a volt jegybankelnök.

Történelmi csúcson a bitcoin árfolyama: az új rekord 111 ezer 880 dollár.

Mészáros Lőrinc, a kiadvány 2025-ös összesítése alapján 1422 milliárd forintos vagyonnal rendelkezik, ami közel 50 százalékkal magasabb a tavalyi 990 milliárdos becslésnél.

A nemrég kihirdetett törvénymódosítások értelmében minden településen kell lennie bankjegykiadó automatának.

A Budapesti Értéktőzsde részvényindexe csökkenéssel zárt szerdán.

Egyelőre nyugalom van a részvénypiacokon, miután Donald Trump jegelést jelentett be a brutális vámokra, de azt senki sem tudja, hogy ez meddig tart majd ki.

A magyar háztartások 368 milliárd forintot helyeztek el külföldi értékpapírokban, bankbetétekben vagy valutában az első negyedéves adatok szerint.

Iránykereséssel indulhat a kereskedés a Budapesti Értéktőzsdén (BÉT) szerdán az Equilor Befektetési Zrt. szenior elemzője szerint, de később nem zárható ki az index további visszaesése.

Óriási tévhit, hogy a közjegyző feladata az örökölt vagyontárgyak felkutatása, ez valójában az örökösök feladata - hívta fel a figyelmet egy szakértő.

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.

Az árréstoppal érintett termékeken kívül is jelentős árcsökkentéssel találkozhatnak a vásárlóka a Lidl boltjaiban.

A Gránit Banknál egyedülálló módon május 26-tól már mobilalkalmazásból is, teljesen online, 10 perc alatt igényelhető a Munkáshitel a banknál már számlával rendelkező ügyfelek számára. Új számlanyitás esetén akár 90.000 forintot is jóváír az igénylők számláján a pénzintézet.