A készpénzhez és a pénzügyi szolgáltatásokhoz való hozzáférés az ország teljes területén, lakóhelytől függetlenül, minden magyar ember számára egyenlő feltételek mellett biztosított lesz.

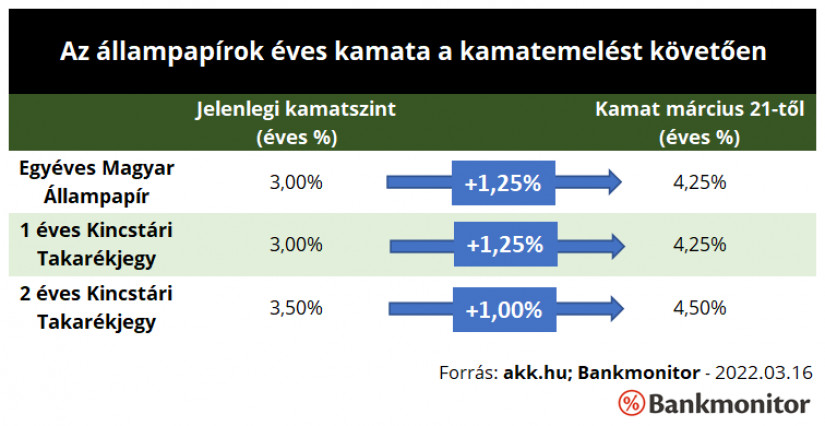

Március 21-től a rövid, 1-2 éves futamidejű lakossági állampapírok kamata érdemben emelkedni fog. Évi 1-1,25 százalékkal magasabb kamatot fizet az állam. Ez az emelkedés egyáltalán nem elhanyagolható, joggal merülhet fel a kérdés, hogy ez a változás milyen módon rendezi át a lakossági állampapírpiacot. Az már előzetesen is jól látszik, hogy a korábbi "szupersztárnak", a Magyar Állampapír Plusznak leáldozóban a csillagzata.

Az Államadósság Kezelő Központ Zrt. által közzétett információk alapján számos, a lakossági állampapírokat érintő változás lép életbe 2022. március 21-től. Több, rövidebb futamidejű befektetési lehetőség kamata érdemben emelkedni fog. Ez azt is jelenti, hogy számos befektetőnek érdemes lehet kivárnia.

1,00-1,25 százalékpontos kamatemelés komoly változás, de vajon befolyásolja-e ez a lépés azt, hogy melyik papírt érdemes választani?

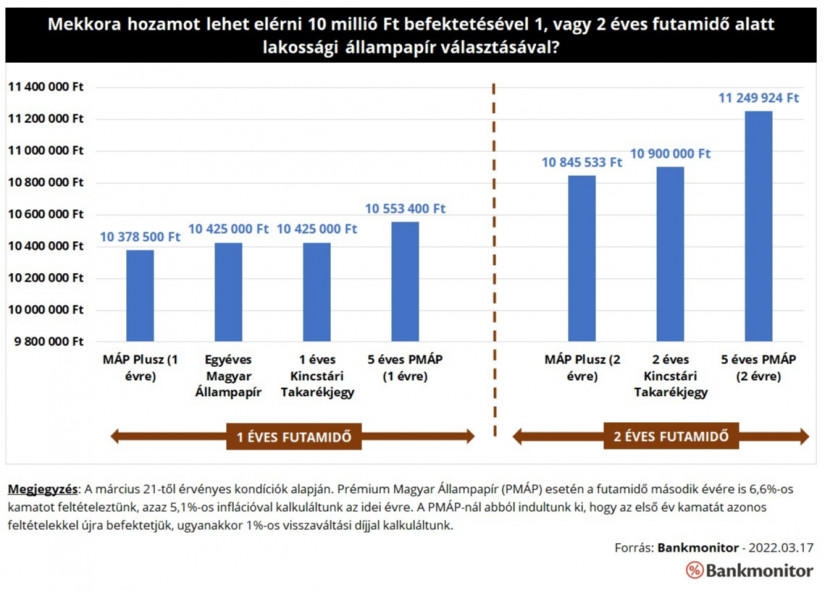

A korábbi sztár, a MÁP Plusz ideje erősen leáldozóban, a papír ugyanis 5 éves futamidejű, kamata előre meghatározott, a futamidő előrehaladtával növekvő. Az állampapír kamata az első félévben 3,5%, míg az utolsó évben 6%, az éves átlagos hozam értéke 4,95%.

Az új rövid, 1-2 éves futamidejű állampapírok kamata megveri a MÁP Pluszon rövid futamidő alatt elérhető éves hozamot. Ez nem is csoda, hiszen a Szuperállampapír kamata a futamidő előrehaladtával kezd igazán növekedni. Jelen inflációs környezetben azonban a hosszabb futamidőre befektetők számára az inflációkövető Prémium Magyar Állampapír (PMÁP) választása lehet a nyerő.(https://bankmonitor.hu/cikk/a-premium-magyar-allampapir-letaszitja-tronjarol-a-szuperallampapirt/) Ez még abban az esetben is igaz, ha az áremelkedés 2023-tól visszatér az MNB által kívánatos 3 százalékos szintre.

Még a rövid futamidejű állampapírok kamatemelése mellett is az inflációkövető, 5 éves futamidejű PMÁP választásával lehet a legtöbbet keresni. A papír adott évi kamata ugyanis az előző éves inflációból és egy 1,5 százalékos kamatprémiumból áll össze. A tavalyi év 5,1 százalékos inflációja miatt a konstrukció idei évre érvényes kamata 6,6%. Ráadásul jelen környezetben az idei évre is könnyen elképzelhető egy hasonló drágulás éves szinten. Ez pedig azt eredményezné, hogy a prémium lakossági állampapír kamata jövőre is 6,6% maradna.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

A megemelkedett kamatok mellett is "csak" évi 4,25-4,50% kamatot fizetnek a rövid futamidejű lakossági kötvények. Ez elmarad az 5 éves PMÁP-on realizálható hozamtól még abban az esetben is, ha azt feltételezzük, hogy az állampapírt visszaváltjuk az első, vagy épp a második év végén. A visszaváltásnak ugyanis jelenleg 1 százalékos díja van, az inflációkövető befektetés magasabb kamata azonban még ezt az extra költséget is kitermeli.

A rövid futamidejű lakossági állampapírok kamatemelése teljesen indokolt volt, ezzel tudják megőrizni versenyképességüket a többi állampapírral szemben. Az elmúlt hetekben, hónapokban ugyanis a sima állampapírhozamok is jelentős mértékben emelkedtek, meghaladva a lakossági befektetéseken eddig elérhető hozamokat. A lakosság számára remek alternatívát jelentett rövid futamidőre a sima állampapír, a kamatemelés elkerülhetetlen volt annak érdekében, hogy a lakossági kötvényeknek továbbra is legyen kereslete.

A bankbetétek kamata messze elmarad: az MNB 2022. januári kimutatása alapján az átlagos betéti kamat évi 1,97% volt. (Ugyan jelentősen, 1,69 százalékponttal emelkedett egy év alatt, de még mindig messze elmarad például az állampapírhozamoktól.) Természetesen egy betét alapvető tulajdonságai is különböznek egy kötvénytől, állampapírtól, ettől függetlenül érdemi kamatemelés nélkül a bankbetétek még kevésbé fognak tudni versenyezni más, alacsony kockázatú befektetésekkel.

A készpénzhez és a pénzügyi szolgáltatásokhoz való hozzáférés az ország teljes területén, lakóhelytől függetlenül, minden magyar ember számára egyenlő feltételek mellett biztosított lesz.

A 2025 áprilisában Budapesten zárult adásvételek csaknem felében befektetési célból vásároltak ingatlant.

A Magyar Nemzeti Bank összesen 103 millió forint bírságot szabott ki kilenc biztosítóra.

Elég pontosan fogalmaz a rendelet arról, milyen összetevőjű energiaitalt nem vehetnek meg hamarosan a kiskorú magyarok.

November közepéig biztosan marad a háborús veszélyhelyzet, és egy törvénymódosítás is megjelent a Magyar Közlönyben.

Kisebb emelkedéssel, iránykereséssel indulhat a kereskedés szerdán a Budapesti Értéktőzsdén (BÉT) az Equilor Befektetési Zrt. szenior elemzője szerint.

A Budapesti Értéktőzsde részvényindexe, a BUX 400,76 pontos, 0,43 százalékos emelkedéssel, 94 132,71 ponton, történelmi csúcson zárt kedden.

Erősödött a forint árfolyama a főbb devizákkal szemben kedd estére a reggeli szintekhez képest a nemzetközi devizakereskedelemben.

Az arany ára rekordmagasságba emelkedett, ami jelentős keresletnövekedést és piaci izgalmat generált a befektetők körében.

A Budapesti Értéktőzsde részvényindexe, a BUX 329,72 pontos, 0,35 százalékos csökkenéssel, 93 731,95 ponton zárt hétfőn.

Emelkedéssel nyithat a Budapesti Értéktőzsde (BÉT) hétfőn az Equilor Befektetési Zrt. szenior elemzője szerint.

Vegyesen alakult a hét végén a forint árfolyama a főbb devizákkal szemben a péntek esti jegyzéséhez képest a nemzetközi devizakereskedelemben.

A Budapesti Értéktőzsde (BÉT) részvényindexe, a BUX 94 061,67 ponton, új történelmi csúcson zárt pénteken, 2,02 százalékkal emelkedett a múlt heti záráshoz képest.

Ha a tartozás nem haladja meg az az 500 ezer forintot, akkor érdemes az szja-bevallás kínálta részletfizetést választani.

Az OTP szerint az ilyen csalások megelőzésére csak a valós idejű szűrőrendszerek hatékonyabbá tételével tudnak a bankok reagálni.

Százezer forinttal húztak le egy idős nyugdíjast Bács-Kiskun megyében, de a történet szerencsére jó véget ért.

A globális befektetési környezet egyre változékonyabb.

Hozamemelkedés mellett értékesített 12 hónapos diszkont kincstárjegyet csütörtöki aukcióján az Államadósság Kezelő Központ (ÁKK).

Rekordmértékű növekedést mutattak a tartós befektetési számlák (TBSZ) 2024 első negyedévében, amikor közel 67 ezerrel bővült a számlák száma.

Az önkéntes nyugdíjpénztári tagok 1,5 százaléka nagyságrendileg a vagyon 1,5 százalékát igényelte eddig lakáscélra.

Emelkedéssel kezdődhet a kereskedés szerdán a Budapesti Értéktőzsdén (BÉT) az Equilor Befektetési Zrt. elemzője szerint.

Vegyesen alakult a forint árfolyama a főbb devizákkal szemben kedd estére a reggeli szintekhez képest a nemzetközi devizakereskedelemben.

A Budapesti Értéktőzsde (BÉT) részvényindexe, a BUX 1131,13 pontos, 1,22 százalékos csökkenéssel 91 925,59 ponton zárt kedden.

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.

XXVII. közgyűlését tartja az MGYOSZ

Rolex és Vaszary uralják ma az értékkövető piacot