Az Államadósság Kezelő Központ legfrissebb adatai szerint a magyar háztartások 2025 első öt hónapjában nettó értelemben csökkentették lakossági állampapír-állományukat.

Válságok idején mindig megnövekszik a készpénz iránti kereslet, nincs ez másként a 2022-es orosz-ukrán háború kitörésekor sem. Az utóbbi hetekben nagyon sokan döntöttek úgy, hogy a bankok helyett inkább saját otthonukban szeretnék tartani a megtakarításaikat, még akkor is, ha ez nem feltétlenül tekinthető indokoltnak. De vajon milyen kockázatok ellen lehet védekezni a nagy összegű készpénzfelvétellel? És milyen új kockázatokat kell felvállalnunk ezzel egyidejűleg? Van értelme a mostani helyzetben párnacihába költöztetni a bankbetéteket? Ennek járt utána a Bankmonitor.

A koronavírus-járvány hazai kitörésekor a magyarok 8 munkanap alatt elképesztő mennyiségű – 250 milliárd forint – készpénzt vettek fel az automatákból és bankfiókokból. Normális körülmények között ez kb. 6 hónapnyi volumen, de volt már példa a készpénzállomány hasonlóan kiugró mértékű növekedésére a 2008-as válság kitörésekor is. Minden bizonnyal a mostani időszakról is ugyanilyen statisztikák látnak majd napvilágot néhány hónap múlva.

Az OTP minden évben elkészíti az Öngondoskodási Index című kiadványt, amelyben többek között a megtakarítási szokások mozgatórugóit is próbálják feltárni. A 2021-es verzió részletesen foglalkozott a „készpénzmánia” okaival, így kiderült, hogy mik a leggyakoribb érvek az otthoni készpénztartalék mellett. A válaszadók kétharmada rövidesen szeretné felhasználni ezt a megtakarítását, és még ennél is többen (10-ből 9-en) mondták azt, hogy a pénznek kéznél kell lennie.

Nagyon gyakori az az indoklás is, hogy az összeg túlságosan kicsi a befektetéshez. A bizalmatlanságnak több dimenziója is kirajzolódott a válaszokból: minden második ember csak akkor nyugodt, ha otthon van a pénze, 28% nem bízik a bankokban, és 25% fél attól, hogy a befektetéseit teljesen elveszíthetné.

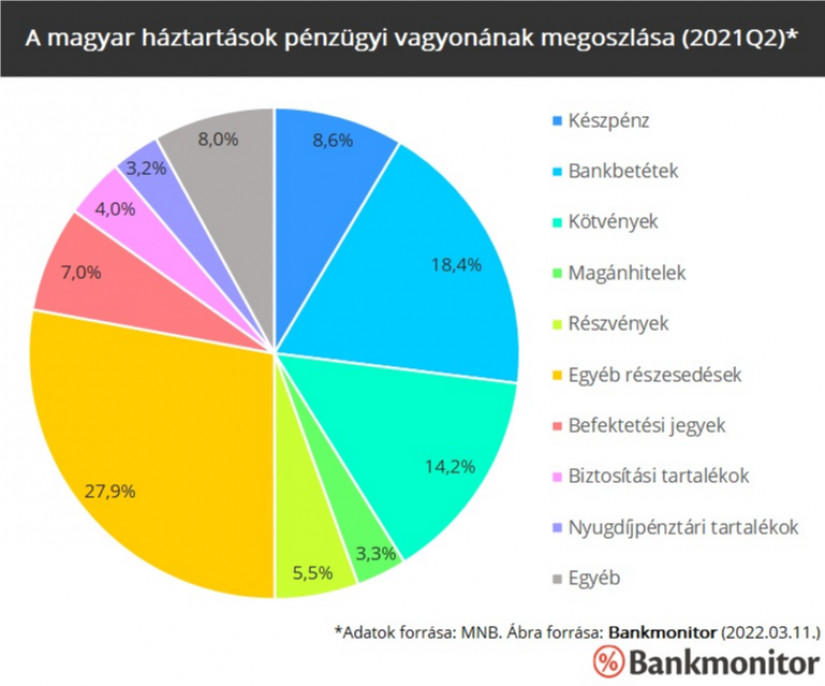

A Magyar Nemzeti Bank minden negyedévre vonatkozóan részletes statisztikát tesz közzé arról, mekkora vagyont tartanak a háztartások a különböző befektetési eszközosztályokban. Például 2021 második negyedévében az alábbiak szerint állt össze a magyar lakosság pénzügyi vagyonának szerkezete.

Látható, hogy a készpénz 4. helyen szerepel a legkedveltebb „befektetések” listáján, az egyéb (valószínűleg saját) vállalkozásokban való tulajdonrészek, a bankbetétek és a kötvények mögött. A lakosság az összes pénzügyi vagyonának 8,6%-át tartja készpénzben, ami háztartásonként átlagosan majdnem 1,5 millió forintot jelent! (Ha ugyanezt az összeget inkább befektetnék magyar állampapírba, közel 100 000 forint kamatra tehetnének szert 1 év alatt.)

A válságok idején megjelenő erősebb készpénzkereslet oka főként az lehet, hogy az összeg tulajdonosa így érzi a leginkább biztonságban a megtakarítását. Bármikor elérhető, kéznél van, ami különösen nagy előnynek érződhet egy bank esetleges csődje vagy felszámolása idején. Ugyanakkor a készpénzzel számos kockázat is együtt jár: elhagyhatjuk, megsemmisülhet vagy akár el is lophatják, és egyik esetben sem vonatkozik rá semmilyen biztosítás vagy garancia.

A készpénzes tranzakciók lebonyolítása is kevésbé kényelmes, összehasonlítva egy kártyás vásárlással vagy átutalással, főként az azonnali fizetési rendszer bevezetése óta. Ráadásul az egyre növekvő infláció folyamatosan csökkenti a készpénz reálértékét, ami 2022-ben különösen erősen érezhető lesz.

A bankszámlán tartott pénz egyik legnagyobb előnye, hogy az Országos Betétbiztosítási Alap (OBA) személyenként és hitelintézetenként 100 000 eurónak megfelelő forintösszegig biztosítja azt, például egy bankcsőd vagy más hasonló probléma esetére.

Lesd meg a legjobb bankszámla ajánlatokat a Pénzcentrum kalkulátorában!

A Sberbank végelszámolása kapcsán már meg is kezdődtek a kártalanítási kifizetések, alig 6 munkanappal a bank engedélyének visszavonása után.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Ez is azt bizonyítja, hogy a bankbetétek válság idején is maximális biztonságban vannak, és a befektetőknek nem kell aggódniuk azért, hogy esetleg nem kapják vissza az elhelyezett pénzüket.

A bankban tartott pénz további előnye, hogy nagyon kényelmesen és biztonságosan intézhetők a fizetési tranzakciók. A kamatok ugyanakkor itt is lényegesen alulmúlják az inflációt, ezért reálhozamra a betétesek sem számíthatnak. Jó hír, hogy a vonatkozó banki költségeket minimálisra lehet csökkenteni, sőt, némelyik banknál már teljesen díjmentes bankszámlák is elérhetők.

Aki 2022-ben úgy dönt, hogy bankbetét helyett készpénzben tartja a megtakarítását, nagyon erős kockázatot vállal az infláció frontján. Elképzelhető, hogy 2022-ben magasan 5% felett lesz az áremelkedés mértéke, tehát erőteljesebb drágulásra is számíthatunk a 2021-ben tapasztaltnál. A készpénzes megtakarításokon elért reálveszteség tehát fájdalmasabb lehet, mint amihez a korábbi években hozzászokhattunk.

Ilyen körülmények között, és a pénzügyi rendszer várható zavartalan működése esetén a készpénz lehet az egyik legrosszabb befektetés, ezért befektetőként érdemes lehet minimálisra csökkenteni az ilyen jellegű kitettségeket.

Hasonlóan erős értékvesztést szenvedhetnek el a bankszámlákon lekötetlenül tartott pénzösszegek, de a lekötött betétek is csak elvétve kínálnak 0,25%-nál magasabb éves kamatot, a kamatkörnyezet hónapok óta tartó emelkedése ellenére.

Magyarországon még mindig igen népszerű “befektetési forma” a készpénz, feltehetően történelmi okokból. Azonban idén rég nem látott magasságba emelkedhet az inflációs pálya, ezért a korábbi években megszokotthoz képest most lehet a legmagasabb a be nem fektetett megtakarítások értékvesztése. Mind a bankbetétesek, mind a párnaciha hívei olyan szintű reálveszteséget szenvedhetnek el, amelyre az 1990-es éveket leszámítva csak kevésszer volt példa. (Idővel a betéti kamatok emelkedhetnek a magas infláció miatt, a készpénz azonban sosem fog hozamot termelni.)

A pénzügyi rendszer stabilitása jelenleg megkérdőjelezhetetlen, ezért a racionális érvek nem amellett szólnak, hogy idén a készpénz lehetne a nyerő befektetés.

Léteznek a piacon legalább ugyanannyira biztonságos, akár kockázatmentesnek tekinthető alternatívák is, melyek még számottevő kamatot is fizetnek a rövidebb távra befektetett pénzösszegekre. A hirtelen felerősödő készpénzmánia tehát kevésbé illik bele a megfontolt befektetői stratégiákba, és inkább a közelmúltban felbukkanó általános ijedtségnek lehetne tulajdonítani.

Az Államadósság Kezelő Központ legfrissebb adatai szerint a magyar háztartások 2025 első öt hónapjában nettó értelemben csökkentették lakossági állampapír-állományukat.

A Pénzcentrum 2025. június 21.-i hírösszefoglalója, deviza árfolyamai, az EuroJackpot nyerőszámai, heti akciók és várható időjárás egy helyen!

Irán kész lenne újra tárgyalóasztalhoz ülni atomprogramjának korlátozásáról, de csak európai közvetítéssel.

Donald Trump két hetet adott a döntésre, hogy az Egyesült Államok csatlakozik-e Izrael Irán elleni háborújához.

A Pénzcentrum 2025. június 20.-i hírösszefoglalója, deviza árfolyamai, heti akciók és várható időjárás egy helyen!

A bankok régi kérése teljesülhet azzal, ha a fintech-cégekre is kivetik az illetékfizetési kötelezettséget.

Az elemző szerint továbbra is az Irán és Izrael közötti konfliktus miatt gyengélkednek az európai részvénypiacok

A hazai befektetők körében rendkívül népszerű közép-európai fókuszú részvényalapok impozáns eredményeket produkáltak az idei év első öt és fél hónapjában.

New Yorkban elfogyott a pénze, ezért kellett hazajönnie – mesélte Mester Tamás. Az énekes szerint anyagi helyzete itthon sem sokkal stabilabb.

Az egyéni megtakarítások mellett egyre fontosabb a közös életre felkészülés is.

A kártyás külföldi fizetéseken belül egyre jelentősebb arányt képviselnek a digitális tranzakciók.

A speciális kompenzációs eljárás kidolgozása során a hitelintézet már az MNB által megfogalmazott „öt csapás” intézkedéscsomag irányait is figyelembe vette.

Egy zacskóval és egy lámpával akarta kirabolni a solymári Magnet Bankfiókot a 49 éves M. Gábor június 16-án.

Mint a pénzintézetektől megtudtuk, az euró a legnépszerűbb deviza, és a számlanyitások mellett nőtt az érdeklődés a devizaalapú befektetések iránt is.

A Magyar Nemzeti Bank nemrégiben megjelent 2024-es adatai szerint a felelős alapok vagyona megnégyszereződött: a nettó eszközérték meghaladta az 1275 milliárd forintot.

A Budapesti Értéktőzsde részvényindexe, a BUX 1506,62 pontos, 1,57 százalékos emelkedéssel, történelmi csúcson, 97 304,12 ponton zárt kedden.

A hozamok fél éve nem látott mértékben, 209 milliárd forinttal járultak hozzá a vagyonnövekményhez.

Bár Magyarországon továbbra sincs napirenden az euró bevezetése, próbaveretek azért anno készültek.

A felnőtt lakosság közel 70 százaléka tud havi szinten félretenni, de a többség még mindig nem befektetőnek, hanem megtakarítónak tartja magát.

Bankrablási kísérlet történt hétfő reggel a solymári MagNet Bank fiókjában, az elkövető elmenekült a helyszínről.

A reggeli nemzetközi befektetői hangulat miatt a Budapesti Értéktőzsde (BÉT) is csökkenéssel nyithat az Equilor Befektetési Zrt. elemzője szerint.

Mikor jön a szociális segély? Szociális segély utalás 2025 dátumok: mikor lesz szociális segély, ápolási díj utalás, GYOD utalás, mikor jön foglalkoztatást helyettesítő támogatás?

Budapesti Értéktőzsde részvényindexe, a BUX 828,7 pontos, 0,86 százalékos csökkenéssel, 95 003,24 ponton zárt csütörtökön.

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.