Csányi Péter: az első félévben is jelentős volt az OTP nyeresége, de nem a magyarországi működés miatt.

Több alkalommal írtunk már arról, hogy kétszámjegyű hozammal kecsegtet a babaváró hitel felvétele és MÁP+ kötvénybe való befektetése még azok számára is, akik nem vállalnak gyermeket. De mi van, ha kihagyjuk a számításból a babaváró hitelt? - tette fel a kérdést több olvasónk is. Sokan ugyanis nem akarnak vagy nem tudnak élni ezzel a tőkeáttételes lehetőséggel. Kiszámítottuk, mennyit kereshetnek 5 év alatt a babaváró hitel törlesztőrészletének megfelelő, 45-46 ezer forintos havi összeg befektetésével. Ők is magasabb évesített hozamot érhetnek el, mint amit mostanság a lakástakarékok vagy például az életbiztosítások jelentős része kínál.

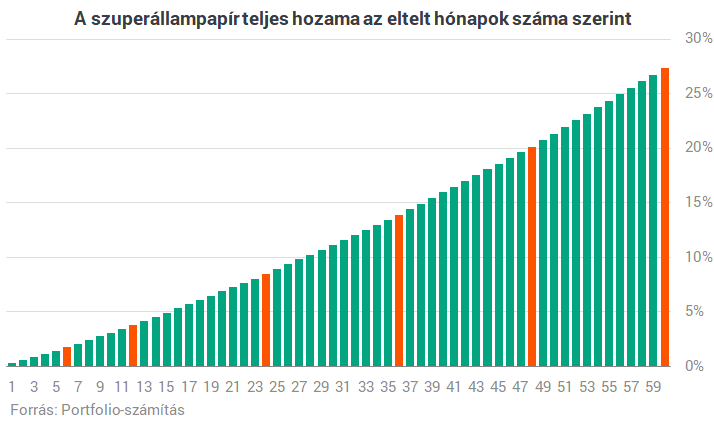

A szuperállampapírba való befektetés 5 évre minden esetben évi 4,95%-os hozamot biztosít, ami azt jelenti, hogy 5 év alatt több mint 27%-os hozamunk képződik, bármennyit is fektetünk be - válaszolná kapásból olvasóink egy része cikkünk alapfelvetésére. Ez igaz is, csakhogy a helyzet bonyolultabb: a babaváró hitellel kombinált szuperállampapír reális alternatívája nem az, hogy 5 éven keresztül befektetünk 45-46 ezer forintot, és megvárjuk, míg az utolsó befizetés is megtermeli a maga évi 4,95%-os hozamát, erre ugyanis összesen 10 évet kellene várni.

Érdemes az almát az almával összehasonlítani, így a babaváró hitellel kombinált megoldáshoz hasonlóan olyan esetet nézünk meg, amikor

Jelentős kockázat a babaváró hitellel kombinált esethez képest, hogy a később jegyezhető szuperállampapír-sorozatok hozamát nem ismerjük előre. A rendszeres állampapír-befektetés mellett nem garantálható a 4,95 százalékos éves hozam fennmaradása a befektetésünk teljes élettartama során. Ha viszont hitelt veszünk fel, és annak teljes összegét azonnal befektetjük, azzal a törlesztőrészletek (mint rendszeres befektetés) "hozamát" előre bebetonozzuk.

Példánkban a babaváró hitellel kombinált eset paramétereiből indulunk ki, így a rendszeres befektetés havi összegeként 45 833 forintot veszünk alapul (ez fokozatosan 45 000 forintra csökken az ötödik évre, mivel a babaváró hitel esetében a 0,5 százalékos állami garanciadíj a fokozatosan csökkenő tőketartozást követi). Alábbi ábránk azt mutatja, hogy ennek a 45-46 ezer forintos összegnek a befektetése hány százalékot hoz attól függően, hogy a 0-5 éves időtartamon belül mennyit hever állampapírban a havi összeg. A legelső befektetés még több mint 27 százalékos hozamot termel, a legutolsó alig valamit.

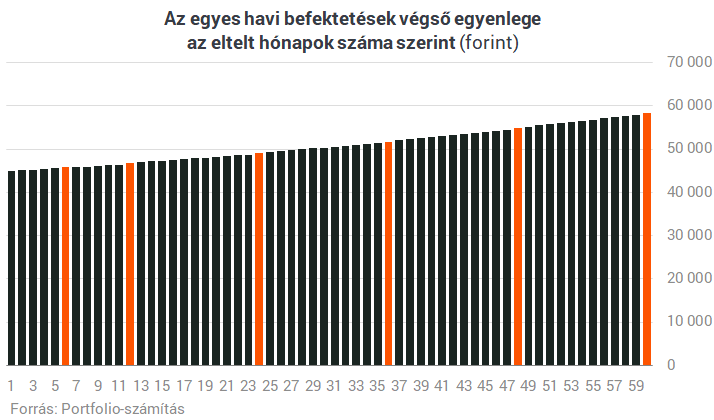

A legelső csaknem 46 ezer forint befizetés még több mint 12 ezer forintot hoz 5 év alatt, a legutolsó egy hónap alatt viszont csak 18 forintot. Figyelembe vettük azt is, hogy a vásárolt állampapírok kis részét éppen kamatfizetés után tudjuk visszaváltani, és ilyenkor 5 munkanapig 100 százalékos eladási árfolyam érvényes, nagyobbik részét azonban csak az időarányos felhalmozott kamattal, 99,75 százalékos árfolyamon. A 100 százalékos árfolyamon eladható állampapírokat eltérő színnel ábrázoltuk fenti és alábbi grafikonunkon.

JÓL JÖNNE 3,3 MILLIÓ FORINT?

Amennyiben 3 300 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 70 324 forintos törlesztővel a CIB Bank nyújtja (THM 10,61%), de nem sokkal marad el ettől az UniCredit Bank 71 484 forintos törlesztőt (THM 11,39%) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

A Portfolio eredményeként pedig az alábbiakat kapjuk:

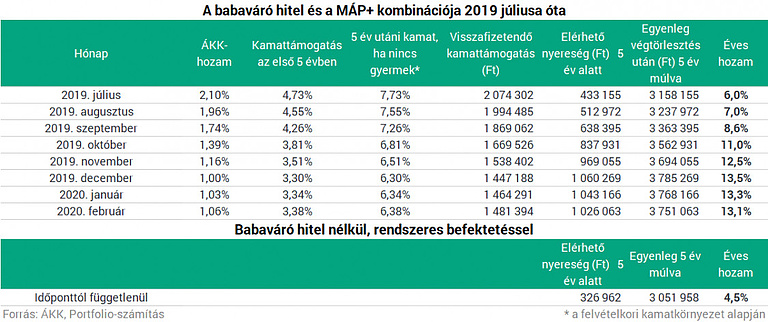

5 év alatt 327 forintot lehet nyerni a MÁP+ kötvényen 45-46 ezer forintos havi összeg befektetésével, ami a rendszeres havi befektetéseinkre vetítve évi 4,5 százalékos hozamnak felel meg (belső megtérülés ráta). Ez magasabb hozam, mint amit manapság a lakás-takarékpénztárak vagy éppen az elérhető életbiztosítások jelentős része kínál a rendszeres megtakarítások közül. Ugyanakkor ahogy alábbi ábránkon látható, a babaváró hitellel kombinált opció hozamához képest közel csak harmadakkora 5 éves nyereségről és évesített hozamról beszélünk.

Csányi Péter: az első félévben is jelentős volt az OTP nyeresége, de nem a magyarországi működés miatt.

Temetés árak 2025: mik a temetési költségek, mennyi a hagyatéki teher, milyen más temetési költség merülhet fel? Temetési koszorú árak: temetésre milyen virágot illik vinni?

Mától változik a műtárgyak, régiségek behozatalának szabályozása.

Temetési segély igénylése: így igényelhető segély temetés rendezésre, ilyen esetekben adható temetési támogatás 2025 évében. Mikor jár valakinek temetés segély, mik a feltételek?

Fogyasztás helyett továbbra is inkább megtakarítanak a magyarok: vajon miért van ez így?

A részvénypiac forgalma 21,7 milliárd forint volt, a vezető részvények közül három jelentős erősödéssel fejezte be a napot.

Kutatásunkban arra keressük a választ, hogy olvasóink milyen szempontok alapján vesznek fel hitelt.

Mérsékelt emelkedéssel indulhat a kereskedés csütörtökön a Budapesti Értéktőzsdén (BÉT) az Equilor Befektetési Zrt. szenior elemzője szerint.

A Budapesti Értéktőzsde részvényindexe, a BUX 735,06 pontos, 0,75 százalékos emelkedéssel, 98 186,74 ponton zárt szerdán.

A részvénypiac forgalma 5,2 milliárd forint volt, a vezető részvények árfolyama emelkedett az előző napi záráshoz képest.

A Magyar Államkincstár bölcsödei támogatás jogcímen 2025-ben is pénzügyi segítséget nyújt a szülőknek a kisgyermekük elhelyezéséhez. Mi kell hozzá? Kinek jár? Nézzük meg!

A Budapesti Értéktőzsde (BÉT) részvényindexe, a BUX 776,48 pontos, 0,8 százalékos emelkedéssel 97 958,26 ponton zárt kedden.

A dollár, amely tavaly még a legnépszerűbb valuta volt a felmérésben, idén a hetedik helyre csúszott vissza.

Az elmúlt hónapokban rekordösszegű kamatbevétel érkezett a lakossághoz a Prémium Magyar Állampapírok (PMÁP) után.

Csökkenéssel nyithat hétfőn a Budapesti Értéktőzsde (BÉT) az Equilor Befektetési Zrt. szenior elemzője szerint.

Összegyűjtöttük a hét legolvasottabb, legfontosabb és legérdekesebb cikkeit a Pénzcentrumról, hogy egy helyen megtaláld mindazt, amiről a legtöbben beszéltek.

Budapesti Értéktőzsde (BÉT) részvényindexe a múlt pénteki záráshoz képest 3,40 százalékkal emelkedve 98 560,68 ponton fejezte be a hetet.

Főszabály szerint minden hónapban a második munkanapon érkezik meg az előző hónapra járó családi pótlék.

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.

Kutatásunkban arra keressük a választ, hogy olvasóink milyen szempontok alapján vesznek fel hitelt.

Új, online gyorsan és kényelmesen igényelhető hitelterméket vezetett be az OTP Bank kisvállalkozói ügyfelei számára

Több száz termék akár féláron – indul a SPAR nyári kuponakciója! Júliusban visszatérnek a SPAR kuponnapok, ahol nemcsak a strandtáskád, hanem a bevásárlókosarad is tele lehet kedvezményekkel!

Gyors, modern és ügyfélbarát vállalati számlaszolgáltatást kínál a hazai neobank, a BinX, sőt a tranzakciós illetéket sem hárítja át ügyfeleire.