A magyar költségvetés kamatkiadásai tavaly történelmi csúcsra emelkedtek, meghaladták a 4000 milliárd forintot.

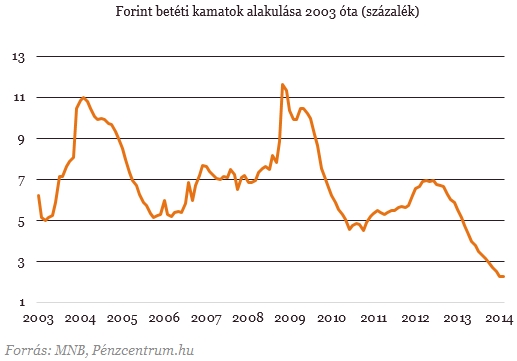

A Magyar Nemzeti Bank tegnapi döntésének köszönhetően a jegybanki alapkamat 2,5 százalékra csökkent. Ennek közvetlen hatása van megtakarításainkra, leginkább úgy, hogy a bankbetétek kamatai csökkennek a döntés hatására. A kérdés minden kamatvágás után felmerül: lehetséges a negatív hozam a bankbetéten? Megnéztük, hogy milyen kamatokkal köthetjük le a pénzünket, és összeszedtük a legfontosabb szempontokat a bankbetétünk kiválasztásához.

A Magyar Nemzeti Banktegnapi kamatvágása rekord alacsony alapkamatot eredményezett. Ennek a pénzügyeinkre kézzelfogható, forintosítható hatása van. A legelterjedtebb megtakarítási forma, a leköthető bankbetétek kamatai ugyanis szorosan követik az alapkamatot.

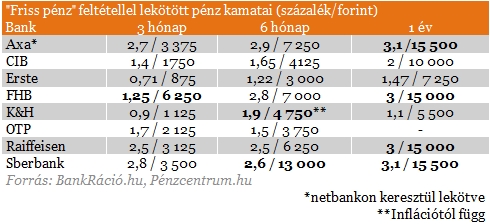

Mekkora kamatot kínálnak a bankok?

A kamat önmagában nem minden esetben mérvadó, mivel a költségeket nem tartalmazza, ezért az egységesített betéti kamatlábmutatót (EBKM) használjuk, amely már tartalmazza a szorosan a lekötéshez tartozó költségeket.

Az EBKM-et elsősorban az befolyásolja, hogy milyen feltételnek tudunk megfelelni a bankunknál. A képlet viszonylag egyszerű: minél több feltételnek felelünk meg, annál nagyobb kedvezményeket kaphatunk a bankunktól.

Milyen feltételeknek kell megfelelnem?

Több fajta feltétellel találkozhatunk a lekötések során, a leggyakoribb, ami magasabb kamattal (és ezen keresztül EBKM-mel) kecsegtet, a friss pénz beérkezése a bankhoz. Ez azt jelenti, hogy új pénznek kell beérkeznie a bankhoz, ami lekötésre kerül. Fontos, hogy a betét lejárata után ez a kedvezmény már nem él.

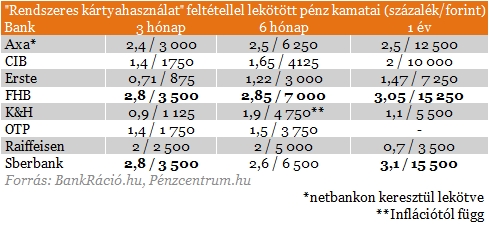

A másik elterjedt feltétel a bankkártya rendszeres használatára vonatkozik. Ha tehát aktívan használjuk a bankkártyánkat, akkor a betéti kamatainkra is kaphatunk kedvezményeket.

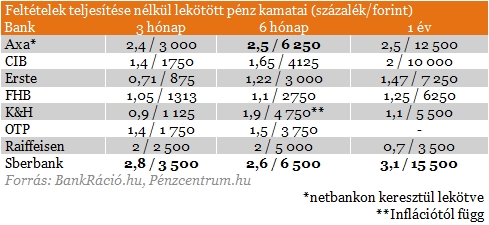

Sokan azonban nem tudnak, vagy nem akarnak feltételeket teljesíteni, nekik a feltétel nélküli lekötött betétek lehetnek a mérvadóak. Ezek esetében a bank nem határoz meg előfeltételt (nem kell új pénznek lenni, nincs szükség aktív számlahasználatra stb.), viszont jellemzően a kamatok is alacsonyabbak ebben az esetben.

A táblázatokban látható EBKM-ek nem mutatnak nagy különbségeket, viszont találkozhatunk különleges konstrukciókkal, amiket érdemes kiemelni. Az egyik ilyen a K&H-nál található inflációkövető betét, ami a Központi Statisztikai hivatal által közzétett infláció mértékével kamatozik.

Egy másik érdekes konstrukció a hűséges ügyfeleket támogató betét, ami az FHB Banknál elérhető. Ennél a betétnél az EBKM elmarad a fent említett két feltétel esetén elérhető szinttől, azonban a feltétel nélküli konstrukcióknál lényegesen kedvezőbb kamatokat nyújt.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Hogyan válasszam ki a bankbetétemet?

Először érdemes a számlavezető bankunknál körülnézni, hiszen valószínűleg ott egyébként is aktívan használjuk a bankkártyánkat, így egy feltételt már teljesítünk és megkapjuk az ebből eredő plusz kamatokat.

Amennyiben a saját bankunknál nem találunk kedvező kínálatot, akkor a betéti kamatokat böngészve a legmagasabb hozammal kecsegtető kínálatok közül érdemes dönteni. Ebben az esetben három tényezőre fontos odafigyelni. Lényeges, hogy mennyire fordulunk bizalommal az adott pénzintézethez, illetve, hogy van-e az adott banknak fiókja elérhető távolságban.

A harmadik fontos szempont pedig, hogy adott betétlekötés esetén kell-e fizetni bankszámlavezetési költségeket, és ha igen, akkor mekkora ez a díj. Ez utóbbi ugyanis könnyedén lenullázhatja hozamunkat, vagy bizonyos esetekben akár a befektetett tőkénk egy részét is elbukhatjuk.

Külön körbe tartozik, ha például hosszú távú megtakarítást is indítunk a bankunknál, ebben az esetben ugyanis kimagasló kamatokkal élhetünk, ezzel viszont 10 évre, vagy akár hosszabb időre is elkötelezzük magunkat.

Bár több pénzintézet kínál kedvező kamatokat, érdemes elgondolkozni más megtakarítási termékeken, mint például az állampapírok, nyugdíjmegtakarítások, és befektetési jegyek.

A magyar költségvetés kamatkiadásai tavaly történelmi csúcsra emelkedtek, meghaladták a 4000 milliárd forintot.

Ha új otthon vásárlásán töröd a fejed, netalántán épp most vettél fel egy tetemes összegű lakáshitelt, a Pénzcentrum mai kvízét neked találták ki. Hány kérdésre...

A mostani, vállalkozások energiahatékonysági fejlesztéseit célzó hitelkonstrukció mellett márciustól megnyílik egy, a földhő hasznosítását elősegítő hitelprogram is.

Magas kölcsönösszegeknél nincs változás, vagyis a legkedvezőbb kamatozású ajánlatok ugyanolyan feltételekkel érhetők el.

A legnagyobb hazai ingatlanközvetítők tapasztalatai szerint az eurós árképzés elsősorban a budapesti befektetői piacra és a Balaton környékére jellemző.

Az utóbbi időszakban a közösségi médiában és a nemzetközi pénzügyi sajtóban is egyre nagyobb figyelmet kap egy újfajta pénzügyi szemlélet.

Az Otthon Start program továbbra is ösztönzi a hitelfelvételi kedvet, ami rekordmagas szinten stabilizálódott.

A nemesfémek piacán folytatódik a pénteken megkezdődött árzuhanás.

Magyar háztartások 1/3-a tartalék nélkül él – egy váratlan kiadás könnyen pénzügyi krízist okozhat. Kiderül, hogyan védekezhetünk.

A részvénypiac forgalma 37,9 milliárd forint volt, a vezető részvények erősödtek az előző napi záráshoz képest.

Február 1-jétől jelentős változás lép életbe a hazai bankrendszerben: a korábbi 150 ezer forint helyett már 300 ezer forintig lehet havonta díjmentesen készpénzt felvenni az...

A bevezetés óta több mint 220 ezer felhasználó indított összesen 600 ezer tranzakciót, összesen több mint 25 milliárd forint értékben.

Az arany unciánkénti ára szerdán először lépte át az 5300 dolláros határt, miután gyengült a dollárba vetett bizalom.

Bár a globális gazdasági környezet továbbra is bizonytalan, a világ leggazdagabb befektetői nem hátralépnek, hanem pozíciókat építenek

Az év negyedik hetében 78,2 milliárd forint friss pénz áramlott a magyar lakossági állampapírokba.

A globális részvénypiacok 2025-ös kimagasló teljesítménye után szakértők figyelmeztetnek, hogy növekszik egy jelentős korrekció valószínűsége.

Történelmi csúcsra emelkedett az arany világpiaci ára: hétfőn először lépte át az unciánkénti 5000 dolláros lélektani határt.

Sokak nem érezték stabilnak anyagi helyzetüket tavaly év végén. Saját kutatásunk kitöltőinek java része úgy érzi, az ország gazdasága stagnál vagy romlik. Mutatjuk a részleteket!

A részvénypiac forgalma 22,6 milliárd forint volt, a vezető részvények az új csúcsot elérő OTP kivételével lefelé mozdultak az előző napi záráshoz képest.

Az Államadósság Kezelő Központ csütörtöki kötvényaukcióján a három- és tízéves papírok átlaghozama csökkent, az ötéves futamidőnél pedig változatlan maradt.

A készpénzállomány 2025-ben ismét növekedésnek indult Magyarországon, 4,6%-kal emelkedve az előző évhez képest.

Növekvő forgalom mellett emelkedett a Budapesti Értéktőzsde (BÉT) részvényindexe a héten, pénteken a BUX 122 311,20 ponton, történelmi csúcson zárt.

Főszabály szerint minden hónapban a második munkanapon érkezik meg az előző hónapra járó családi pótlék.

Hiába a versenyképes bér, egyre több pozícióra egyszerűen nincs jelentkező.

A magyar vásárlók 85%-a minden vagy majdnem minden vásárlásnál használja a hűségkártyáját vagy mobilalkalmazását, míg mintegy 60%-a több programot is aktívan igénybe vesz.

A Toyota 2025-ben is megőrizte piacvezető helyét Magyarországon.

Kényelem és biztonság minden út során: fedezd fel a Bolt beépített biztonsági funkcióit!