Egy törvényjavaslat alapján a bankok adófizetési kötelezettsége megemelkedhet 2026-ban.

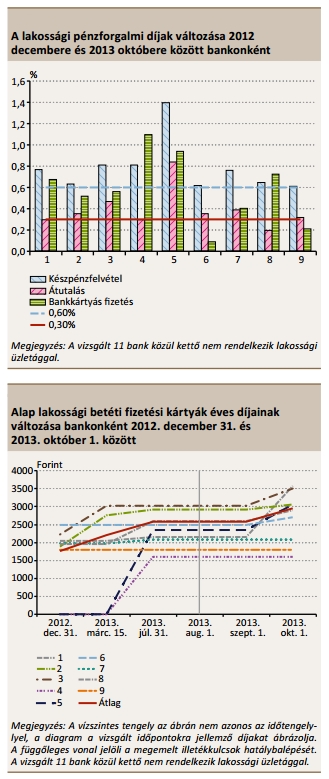

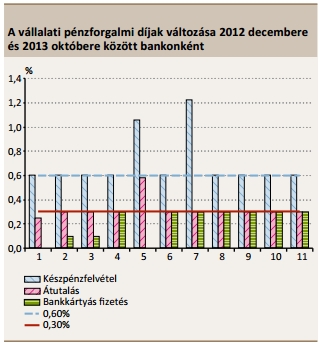

A 11 legnagyobb pénzforgalmú banknál teljes mértékben megtörtént a tranzakciós illeték áthárítása - derül ki az MNB friss elemzéséből. A jegybank a leggyakrabban használt pénzforgalmi szolgáltatásokat, a készpénzfelvételi, a kártyás fizetésekhez köthető és az átutalási díjakat vizsgálta. Az ügyfelek pénzforgalmi szokásai ezzel párhuzamosan a jelenleg rendelkezésre álló adatok alapján nem változtak meg - hangzott el a jegybank hétfői sajtótájékoztatóján.

Az MNB Szemlében megjelent friss elemzésében a jegybank a 11 legnagyobb pénzforgalmú pénzintézetnél vizsgálta a kondíciós listákat a tranzakciós illeték bevezetése és megemelése előtti, illetve utáni időszakban. A díjak változását (növekményét) viszonyították a tranzakciós illeték mértékéhez. A fix, vagyis nem a tranzakció értékének arányában meghatározott díjakat (pl. éves kártyadíjak) forgalmi értékre vetített százalékos díjjá alakították át. Ezzel összehasonlíthatóvá váltak a díjak a tranzakciós illetékkel.

A lakossági bankkártyás fizetéseknél a bankok tavalyi kommunikációja szerint nem történt meg a tranzakciós illeték áthárítása, azonban ez annyiban igaz csak, hogy tranzakciós szinten nem jelent meg új vagy magasabb díjelem. Viszont az éves kártyadíjakkal a jegybank szerint teljesen áthárították a kormányzati terhet, átlagosan 1700-ról 3000 forintra nőttek az éves kártyadíjak (az alap betéti kártyáknál).

A vállalatoknál azonban átlagban elmaradt az áthárítás ennél a szolgáltatástípusnál. Azt is figyelembe kell venni az áthárítás vizsgálatakor, hogy a vállalati szegmensben gyakoriak az egyedi megállapodások a bank és az ügyfél között, a jegybank pedig csak a nyilvános (általános) kondíciós listákat vizsgálta. Így elképzelhető, hogy az alábbi grafikonokon szereplő aránynál kisebb mértékű volt az áthárítás a cégeknél.

A 2013-as első féléves adatok alapján nem változtak a fizetési szokások, a korábbi tendenciák érvényesülnek továbbra is a területen. Az elektronikus fizetési módok lassú térnyerése, a készpénzfelvételek lassú visszaszorulása látható továbbra is. Az MNB ma tette közzé a 2013-ra vonatkozó II. féléves (friss) adatokat, amelyre még csak egy pillantást vetettek a szerzők, de ez alapján sem történt lényeges változás. Az átutalási tranzakciók átlagértéke sem nőtt, tehát nem történt meg az átutalások összevonása az értékhatár feletti díjak költségcsökkentő hatása miatt sem.

JÓL JÖNNE 3,3 MILLIÓ FORINT?

Amennyiben 3 300 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 70 324 forintos törlesztővel a CIB Bank nyújtja (THM 10,61%), de nem sokkal marad el ettől az UniCredit Bank 71 484 forintos törlesztőt (THM 11,39%) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Egy törvényjavaslat alapján a bankok adófizetési kötelezettsége megemelkedhet 2026-ban.

Tartósan 400 forint felett marad az euró árfolyama az idén, és várhatóan a jegybank sem nyúl hozzá az alapkamathoz a szűk mozgástér miatt.

Az árréstop hatása már megjelent az áprilisi adatokban, hiszen az élelmiszerek ára 1,3 százalékkal mérséklődött a márciushoz képest.

Az adózás utáni eredmény ugyan nagyot esett az előző évhez képest, de a piacvezető pozícióját őrzi az OTP Bank.

Márciusban jelentősen emelkedett az újonnan kihelyezett lakáshitelek szerződéses összege.

A részvénypiac forgalma 19,5 milliárd forint volt, a vezető részvények vegyesen teljesítettek az előző napi záráshoz képest.

Az anyaság, a munka és a napi teendők mellett új hobbit talált magának.

A készpénzhez és a pénzügyi szolgáltatásokhoz való hozzáférés az ország teljes területén, lakóhelytől függetlenül, minden magyar ember számára egyenlő feltételek mellett biztosított lesz.

Kisebb emelkedéssel, iránykereséssel indulhat a kereskedés szerdán a Budapesti Értéktőzsdén (BÉT) az Equilor Befektetési Zrt. szenior elemzője szerint.

A Budapesti Értéktőzsde részvényindexe, a BUX 400,76 pontos, 0,43 százalékos emelkedéssel, 94 132,71 ponton, történelmi csúcson zárt kedden.

Erősödött a forint árfolyama a főbb devizákkal szemben kedd estére a reggeli szintekhez képest a nemzetközi devizakereskedelemben.

Az arany ára rekordmagasságba emelkedett, ami jelentős keresletnövekedést és piaci izgalmat generált a befektetők körében.

A Budapesti Értéktőzsde részvényindexe, a BUX 329,72 pontos, 0,35 százalékos csökkenéssel, 93 731,95 ponton zárt hétfőn.

Emelkedéssel nyithat a Budapesti Értéktőzsde (BÉT) hétfőn az Equilor Befektetési Zrt. szenior elemzője szerint.

Vegyesen alakult a hét végén a forint árfolyama a főbb devizákkal szemben a péntek esti jegyzéséhez képest a nemzetközi devizakereskedelemben.

A Budapesti Értéktőzsde (BÉT) részvényindexe, a BUX 94 061,67 ponton, új történelmi csúcson zárt pénteken, 2,02 százalékkal emelkedett a múlt heti záráshoz képest.

Ha a tartozás nem haladja meg az az 500 ezer forintot, akkor érdemes az szja-bevallás kínálta részletfizetést választani.

Az OTP szerint az ilyen csalások megelőzésére csak a valós idejű szűrőrendszerek hatékonyabbá tételével tudnak a bankok reagálni.

Százezer forinttal húztak le egy idős nyugdíjast Bács-Kiskun megyében, de a történet szerencsére jó véget ért.

A globális befektetési környezet egyre változékonyabb.

Hozamemelkedés mellett értékesített 12 hónapos diszkont kincstárjegyet csütörtöki aukcióján az Államadósság Kezelő Központ (ÁKK).

Rekordmértékű növekedést mutattak a tartós befektetési számlák (TBSZ) 2024 első negyedévében, amikor közel 67 ezerrel bővült a számlák száma.

Az önkéntes nyugdíjpénztári tagok 1,5 százaléka nagyságrendileg a vagyon 1,5 százalékát igényelte eddig lakáscélra.

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.

XXVII. közgyűlését tartja az MGYOSZ

Rolex és Vaszary uralják ma az értékkövető piacot