Egy nyolc éve húzódó devizahiteles perben hirdetett ítéletet pénteken a Fővárosi Törvényszék.

Magyaroroszágon a bankbetétek - összhangban a jegybanki kamatpolitikával - már rég nem kínálnak magas kamatot, mellettük szól viszont, hogy még mindig a legbiztonságosabb megtakarítási formák közé tartoznak. Azonban, ha nem körültekintően választjuk meg a számunkra megfelelő betétet, könnyen előfordulhat, hogy a várt növekedés elmarad, sőt csökkenni fog az eredetileg lekötött pénzünk.

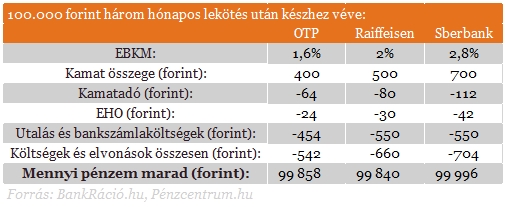

Sokan választják most is a bankbetétet, mint megtakarítási formát. A legkönnyebben úgy tudjuk összehaonlítani a bankok ajánlatait, ha az EBKM-et használjuk. Az EBKM-et (Egyszerűsített Betéti Kamatlábmutató) azért vezették be, hogy az ügyfeleknek egyszerűbb legyen a bankbetétek összehasonlítása, azonban a mutató nem tartalmazza azokat a tételeket, amelyek igazán meghatározzák azt, hogy mennyit kapunk vissza a pénzünkből. Így ma akár az is előfordulhat, hogy kevesebb pénzt kapunk vissza a futamidő végén, mint amennyit betettünk.

Először tehát érdemes megnézni, hogy milyen EBKM-et nyújtanak a bankok az ügyfeleiknek. Jelen cikkünkben példaként három hónapra 100 ezer forintot kötöttünk le, és a feltétel nélküli konstrukciók közül választottunk.

A magyar banki ügyfelek találhatnak az éves EBKM-ek között már 2,8 - 2,9 százalékos ajánlatot is. Ezt választva a 100 ezer forintunk a három hónap végére 700 forintot hozna a konyhára, ha a kamatjövedelmet nem terhelné semmilyen állami elvonás. A kamatjövedelmeket ugyanis 16 százalék kamatadó és 6 százalék EHO terheli, amit a bank fizet meg, és mi az ezekkel csökkentett részt kapjuk csak meg. Az elvonásokkal számolva viszont már csak 546 forint marad a zsebünkben. A nagybankok ajánlatai között szétnézve láthatjuk, hogy a legkedvezőbb ajánlatot a Raiffeisen Bank és az OTP Bank ajánlja, 500 forint, illetve 400 forint kamatot kínálva. Ezekből az elvonások után csak 390 és 312 forint marad.

A bankbetét lejárata után viszont, ha hozzá szeretnénk jutni a pénzünkhöz, akkor további költségek merülnek fel. Amennyiben ezt a három hónapos betét lejárata után továbbutaljuk más bankhoz, úgy az utalásért 550 forintot kell fizetnünk (a betétlekötés szerint legkedvezőbb bankszámlacsomaggal számolva), ami azt jelenti, hogy négy forinttal kevesebbet vehetünk fel, mint amennyit eredetileg befektettünk. Ha készpénzben vesszük fel az összeget, akkor (a 150 ezer forintig ingyenes készpénzfelvételt nem számolva) 600 forintba kerül hozzájutni a pénzünkhöz, ami mínusz 54 forintot jelent. Jó tudni, hogy ezeket a költségeket el lehet kerülni, ha kártyás vásárlással költjük el a pénzünket, mivel a legtöbb számlacsomag esetén ez ingyenes.

JÓL JÖNNE 10 MILLIÓ FORINT?

Amennyiben 10 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 210 218 forintos törlesztővel a CIB Bank nyújtja (THM 9,97%), de nem sokkal marad el ettől az UniCredit Bank (THM 10,22%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Így látható, hogy már az elérhető legjobb konstrukció mellett is rosszul járunk, ha csupán három hónapra kötjük le a pénzünket. A későbbi kamatszintek egyelőre bizonytalanok, így nehéz megmondani, hogy számolhatunk-e a jelenlegi kamatokkal, vagy a további alapkamat-csökkentést követve a betétek kamata is tovább csökken.

Egy nyolc éve húzódó devizahiteles perben hirdetett ítéletet pénteken a Fővárosi Törvényszék.

Mélyszegénységben élő emberek bankszámláit felhasználva mosta a pénzt a gyanúsított, szökés és befolyásolás veszélye miatt előzetesbe került.

A csak papíron létező pénztári egyenlegek nemcsak adózási kockázatot jelentenek, hanem a hitelképességet is rontják.

Az egyik hazai bank friss adatai szerint a szeptember óta igényelt Otthon Start lakáshitelek felvevőinek közel kétharmada 35 évesnél fiatalabb.

Technikai üzemzavar lépett fel a K&H Bank digitális szolgáltatásainál, az ügyfelek jelenleg nem férnek hozzá számlaegyenlegükhöz és számlatörténetükhöz sem.

Ugyanakkor közülük minden harmadik rövid időn belül feladja az elhatározását, és közel minden második csak részben tartja be a tervét.

Az utóbbi időszakban a közösségi médiában és a nemzetközi pénzügyi sajtóban is egyre nagyobb figyelmet kap egy újfajta pénzügyi szemlélet.

Az Otthon Start program továbbra is ösztönzi a hitelfelvételi kedvet, ami rekordmagas szinten stabilizálódott.

A nemesfémek piacán folytatódik a pénteken megkezdődött árzuhanás.

Magyar háztartások 1/3-a tartalék nélkül él – egy váratlan kiadás könnyen pénzügyi krízist okozhat. Kiderül, hogyan védekezhetünk.

A részvénypiac forgalma 37,9 milliárd forint volt, a vezető részvények erősödtek az előző napi záráshoz képest.

Február 1-jétől jelentős változás lép életbe a hazai bankrendszerben: a korábbi 150 ezer forint helyett már 300 ezer forintig lehet havonta díjmentesen készpénzt felvenni az...

A bevezetés óta több mint 220 ezer felhasználó indított összesen 600 ezer tranzakciót, összesen több mint 25 milliárd forint értékben.

Az arany unciánkénti ára szerdán először lépte át az 5300 dolláros határt, miután gyengült a dollárba vetett bizalom.

Bár a globális gazdasági környezet továbbra is bizonytalan, a világ leggazdagabb befektetői nem hátralépnek, hanem pozíciókat építenek

Az év negyedik hetében 78,2 milliárd forint friss pénz áramlott a magyar lakossági állampapírokba.

A globális részvénypiacok 2025-ös kimagasló teljesítménye után szakértők figyelmeztetnek, hogy növekszik egy jelentős korrekció valószínűsége.

Történelmi csúcsra emelkedett az arany világpiaci ára: hétfőn először lépte át az unciánkénti 5000 dolláros lélektani határt.

Sokak nem érezték stabilnak anyagi helyzetüket tavaly év végén. Saját kutatásunk kitöltőinek java része úgy érzi, az ország gazdasága stagnál vagy romlik. Mutatjuk a részleteket!

A részvénypiac forgalma 22,6 milliárd forint volt, a vezető részvények az új csúcsot elérő OTP kivételével lefelé mozdultak az előző napi záráshoz képest.

Az Államadósság Kezelő Központ csütörtöki kötvényaukcióján a három- és tízéves papírok átlaghozama csökkent, az ötéves futamidőnél pedig változatlan maradt.

A készpénzállomány 2025-ben ismét növekedésnek indult Magyarországon, 4,6%-kal emelkedve az előző évhez képest.

Növekvő forgalom mellett emelkedett a Budapesti Értéktőzsde (BÉT) részvényindexe a héten, pénteken a BUX 122 311,20 ponton, történelmi csúcson zárt.

Hiába a versenyképes bér, egyre több pozícióra egyszerűen nincs jelentkező.

A Toyota 2025-ben is megőrizte piacvezető helyét Magyarországon.

Kényelem és biztonság minden út során: fedezd fel a Bolt beépített biztonsági funkcióit!