Iránykereséssel indulhat a kereskedés a Budapesti Értéktőzsdén (BÉT) kedden az Equilor Befektetési Zrt. szenior elemzője szerint.

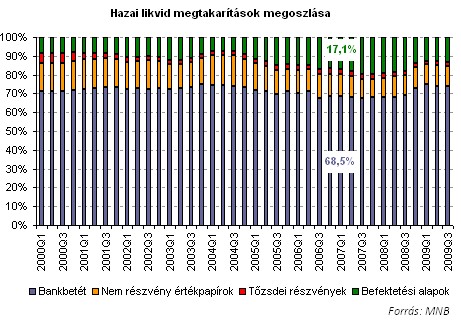

Miközben a válság hatására a bankok forráséhsége, és az ezt tükröző kamatakciók miatt a lekötött betétek az elmúlt egy-másfél évben óriási vagyonokat vonzottak, a krízis enyhülésével a jegybanki alapkamat rekordmélységbe süllyedt, így mára a betéti kamatok is elolvadtak. Bár a magyar megtakarító óvatos, és megszokta a betétet, a jelenlegi kamatszintek már nem vonzóak a számára. Látványos elmozdulás jöhet a megtakarítások szerkezetében, elsősorban a betéteknél kockázatosabb, de hosszabb távon magasabb hozamlehetőséget kínáló befektetési alapok javára.

A válság kapcsán a bankok forrásszükséglete, az ezt tükröző kamatakciók és a lakosság érthető kockázat-elutasító magatartása miatt az egyébként is túlsúlyos bankbetétek szerepe az elmúlt évben újból nőtt a hazai megtakarítási szerkezeten belül. A bankok betéti kamat akcióinak idején a kockázatot nem szívesen vállaló, lekötött betéteken szocializálódott magyar lakosság nem gondolkozott azon, hova vigye megtakarításait. A jelenlegi, lassan már az éves várható inflációt sem ellensúlyozó kamatszintek mellett azonban lassan mérlegelni kezdi befektetései értékének megőrzését, esetleg gyarapítását is.

"A tavaly nyáron kezdődött jegybanki alapkamat csökkentési-széria hatása kezd érződni a piacion, további mérséklés esetén pedig a betéti kamatok látványosabb mozgása fokozatos átalakulást hozhat a lakossági megtakarítások szerkezetén belül." - vélekedik Vízkeleti Sándor, a Pioneer Alapkezelő elnök-vezérigazgatója. Egyáltalán nincs kizárva, hogy a már most is rekord alacsony szinten álló alapkamat a továbbiakban még tovább süllyed, amelyet már az eseti, a piaci átlagnál magasabb, és általában csak rövid távra kínált látványos akciók sem tudnak majd ellensúlyozni.

A betéti kamatok mozgása fokozatos átalakulást hozhat a lakossági megtakarítások szerkezetén belül, amint erre 2004-2006 között volt is példa. A csökkenő kamatkörnyezettel a betéti konstrukciók folyamatosan veszítenek vonzerejükből, és egyre kevésbé tudják fenntartani befolyásukat a lakosság megtakarítási döntéseire.

A kamatszint változás mind a rövid, mind a hosszú távú befektetők esetén hatást gyakorol a befektetési termékek tartására, illetve vásárlására vonatkozó szokásokban. A csökkenő kamatkörnyezet számos információt közvetít a makro-, és mikro gazdasági szereplők számára, melyek együttesen képesek már jól érzékelhető átalakulást eredményezni a hazai lakossági megtakarítási szerkezetben. Egyrészt a csökkenő hazai kamattendencia ár- és gazdasági stabilitást hordoz magában, míg megtakarítói oldalról - az előbbiek mellett - a kockázatvállalási hajlandóság terén is képes a lakosság befektetési szokásain változtatni.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 19 899 074 forintot 20 éves futamidőre már 6,42 százalékos THM-el, havi 145 468 forintos törlesztővel fel lehet venni az UniCredit Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a CIB Banknál 6,93% a THM, míg a MagNet Banknál 6,87%; az Erste Banknál 6,89%, a Raiffeisen Banknál 7,00%, a K&H Banknál pedig 7,28%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

"Hamarosan változhat a lakosság kockázatvállalási hajlandósága is: a csökkenő kamatszint, a kedvező tőkepiaci eredmények, vagy akár az adókedvezmények ösztönző ereje együttesen képes a lakosságot a nagyobb kockázatvállalás irányába mozdítani." - tette hozzá Vízkeleti Sándor. Az előbb felsorolt tényezők mindegyike külön-külön a gyakorlatban már megmutatta, hogy érdemben képes megváltoztatni a lakosság bankbetétekhez való viszonyát. Az eddigi tapasztalatok alapján a bankbetétek iránti csökkenő, esetleg negatív kereslet leginkább a befektetési alapok piacán fejthet ki pozitív hatást.

Összességében elmondható, hogy normál tőkepiaci viszonyok mellett a hazai kamat és hozamszint további csökkenése a befektetési alapok részarányának gyorsuló növekedését eredményezi a lakosság megtakarítási szerkezetén belül.

Iránykereséssel indulhat a kereskedés a Budapesti Értéktőzsdén (BÉT) kedden az Equilor Befektetési Zrt. szenior elemzője szerint.

Növekvő forgalomban emelkedett a BÉT részvényindexe a héten, pénteken a BUX 99 589,80 ponton zárt, 1614,50 ponttal, 1,65 százalékkal magasabban, mint egy héttel korábban.

A részvénypiac forgalma 21,7 milliárd forint volt, a vezető részvények közül három jelentős erősödéssel fejezte be a napot.

Kutatásunkban arra keressük a választ, hogy olvasóink milyen szempontok alapján vesznek fel hitelt.

Mérsékelt emelkedéssel indulhat a kereskedés csütörtökön a Budapesti Értéktőzsdén (BÉT) az Equilor Befektetési Zrt. szenior elemzője szerint.

A Budapesti Értéktőzsde részvényindexe, a BUX 735,06 pontos, 0,75 százalékos emelkedéssel, 98 186,74 ponton zárt szerdán.

Csányi Péter: az első félévben is jelentős volt az OTP nyeresége, de nem a magyarországi működés miatt.

Temetés árak 2025: mik a temetési költségek, mennyi a hagyatéki teher, milyen más temetési költség merülhet fel? Temetési koszorú árak: temetésre milyen virágot illik vinni?

Mától változik a műtárgyak, régiségek behozatalának szabályozása.

A részvénypiac forgalma 5,2 milliárd forint volt, a vezető részvények árfolyama emelkedett az előző napi záráshoz képest.

Temetési segély igénylése: így igényelhető segély temetés rendezésre, ilyen esetekben adható temetési támogatás 2025 évében. Mikor jár valakinek temetés segély, mik a feltételek?

A Magyar Államkincstár bölcsödei támogatás jogcímen 2025-ben is pénzügyi segítséget nyújt a szülőknek a kisgyermekük elhelyezéséhez. Mi kell hozzá? Kinek jár? Nézzük meg!

Fogyasztás helyett továbbra is inkább megtakarítanak a magyarok: vajon miért van ez így?

A Budapesti Értéktőzsde (BÉT) részvényindexe, a BUX 776,48 pontos, 0,8 százalékos emelkedéssel 97 958,26 ponton zárt kedden.

A dollár, amely tavaly még a legnépszerűbb valuta volt a felmérésben, idén a hetedik helyre csúszott vissza.

Az elmúlt hónapokban rekordösszegű kamatbevétel érkezett a lakossághoz a Prémium Magyar Állampapírok (PMÁP) után.

Csökkenéssel nyithat hétfőn a Budapesti Értéktőzsde (BÉT) az Equilor Befektetési Zrt. szenior elemzője szerint.

Összegyűjtöttük a hét legolvasottabb, legfontosabb és legérdekesebb cikkeit a Pénzcentrumról, hogy egy helyen megtaláld mindazt, amiről a legtöbben beszéltek.

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.

Kutatásunkban arra keressük a választ, hogy olvasóink milyen szempontok alapján vesznek fel hitelt.

A Garmin és a Xiaomi okosórákon is érintésmentesen fizethetnek a napokban élesített fejlesztés révén a Gránit Bank ügyfelei. A bank az innovációval tovább bővítette a gyors és kényelmes fizetési megoldásainak körét.