Erősödött a forint a főbb devizákkal szemben hétfőn kora estére a bankközi devizapiacon reggelhez képest.

A fővárosi ingatlanpiaci index segítségével arra keressük a választ, hogy melyik befektetési lehetőséggel érhetünk el magasabb hozamot. A jegybanki alapkamat 8,5 %-ra történő emelésével a lekötött betétekkel elérhető hozamok is nőttek, de vajon hogy alakultak a használt lakás árak az elmúlt negyedévben? A vizsgálat alapjául a cikkben megjelölt ingatlanközvetítő cégek adatbázisai, valamint a kereskedelmi bankok honlapján található lakossági hirdetmények szolgáltak. Az előző vizsgálatunk óta eltelt időszakban csökkent a különbség, de még mindig az ingatlanbefektetés felé billen a mérleg.

A BIMEX-módszer segítségével megállapíthatjuk, hogy az ingatlanpiacon elérhető értéknövekedés és a bérbeadásból származó bevételek milyen viszonyban vannak a kereskedelmi bankok által kínált lekötött betétek hozamával. Az 1-es mutató azonos megtérülést feltételez, felette az ingatlanpiac hoz nagyobb hasznot, alatta a banki lekötések teljesítenek jobban.

Első lépésben megvizsgáltuk a fővárosi albérlet árakat, a havi bérleti díjak és a mintavétel alapjául szolgáló ingatlanok alapterületéből megállapítottuk az egy négyzetméterre eső átlagos bérleti díjat. Az ingatlanközvetítők használt lakásokra vonatkozó adatbázisaiból számított kínálati átlagárat összevetve a bérleti díjakkal, megkapjuk az éves bérleti hozamot.

Az ingatlanbefektetésünk hozamát a lakásárak felértékelődése és az albérleti hozam összege adja, csökkentve az amortizációval. A banki összehasonlításhoz szükségünk van a piacon elérhető lekötött betétek átlagos hozamára, mely adatok a banki honlapokon található hirdetményekben szerepelnek. A két mutatót összevetve megtudhatjuk, hogy a banki, vagy az ingatlanbefektetés kínál kedvezőbb lehetőséget a befektető számára.

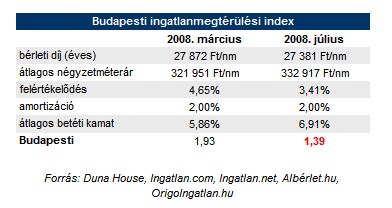

A számításokhoz a Duna House, az Ingatlan.com, az Ingatlan.net, az OrigoIngatlan.hu és az Albérlet.hu adatbázisait használtuk fel. A felhasznált adatokat június 27. és július 3. között gyűjtöttük.

A kínálati piac vizsgálatakor említést érdemel az a tény, hogy az adatbázisokban szereplő árakat az eladó határozza meg, ezt a kereslet módosíthatja és elképzelhető, hogy a majdani eladási ár ez alatt lesz valamennyivel. Az index-számítás az átlagok alapján történik és az ingatlanpiaci tendenciára utal. Ingatlanbefektetésünket egyedileg befolyásolja a lakás elhelyezkedése, mérete, fekvése, kiadhatósága, a mutató ezekkel a módosító tényezőkkel nem számol.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

A BIMEX értéke (az ingatlanhozam és a banki hozam hányadosa) a márciusi vizsgálat óta eltelt negyedévben 1,93-ról, 1,39-re csökkent. Az elmúlt negyedévben az átlagos bérleti díjak kis mértékben csökkentek, a nyár folyamán további visszaesésre lehet számítani az iskolai szünet miatt. Amíg a vizsgált időszakban a használt lakások átlagos felértékelődése 3,41 %-ra mérséklődött, a betéti kamatok a monetáris politikai döntésnek köszönhetően szárnyalni kezdtek, ez pedig azt eredményezte, hogy a két befektetési módozat hozama közelíteni kezdett egymáshoz.

Az albérleti piacon, a márciusban mért 2323 Ft-os egy négyzetméterre eső átlagos havi bérleti díj 2282 Ft-ra csökkent, a fővárosi használt lakások átlagos kínálati négyzetméterárának 321 951 Ft-ról 332 917 Ft-ra emelkedtek. Az amortizációs tényező mértéke minden vizsgálatkor a számvitelben is elfogadott 2 %, ezzel korrigáljuk az ingatlanhozamot.

Sokan az ingatlanpiacon elérhető magasabb hozamok ellenére is a bankbetétek mellett teszik le a voksukat. A pénzintézetek által kínált egyre magasabb kamatok számos ügyfelet csábítanak a bankfiókokba. Aki a bankban fialtatja a pénzét, annak nem kell bajlódni a bérbeadáshoz kapcsolódó tennivalókkal. A lekötött betétek és a megtakarítási számlák sokkal erősebb alternatívát jelentenek az ingatlanbefektetéssel szemben, mint egy negyedévvel ezelőtt.

Erősödött a forint a főbb devizákkal szemben hétfőn kora estére a bankközi devizapiacon reggelhez képest.

A Budapesti Értéktőzsde részvényindexe, a BUX 670,92 pontos, 0,69 százalékos csökkenéssel, 96 394,92 ponton zárt hétfőn.

A Nemzeti Adó- és Vámhivatal (NAV) figyelmeztet: a külföldi bankszámlákra, köztük a Revolut-számlákra érkező jövedelmeket is be kell vallani.

Közel 20 000 milliárd forint hever a magyaroknál lekötetlenül - derül ki az MNB statisztikáiból.

Több mint kétmillió forintért kelt az Egri Csillagok dedikált példánya az Antikvárium.hu árverésén.

Kisebb negatív korrekcióval indulhat a kereskedés hétfőn a Budapesti Értéktőzsdén (BÉT), a BUX pénteken 1,43 százalékos emelkedéssel 97 065,84 pontos történelmi csúcson zárt.

Vegyesen alakult a forint árfolyama hétfő reggel a főbb devizákkal szemben a péntek esti jegyzéséhez képest a nemzetközi devizakereskedelemben.

A BÉT részvényindexe, a BUX a múlt pénteki záráshoz képest 3,19 százalékkal, 3004,17 ponttal emelkedve 97 065,84 pontos történelmi zárócsúcson fejezte be a hetet.

A magyar háztartások medián nettó vagyona 30,6 millió forint volt 2023-ban, ez 55,33 százalékkal haladta meg a három évvel korábbi értéket.

A prémium magyar állampapírok inflációkövető kamatozása miatt sokan hosszú távra tartják ezeket a befektetéseket – de mi történik, ha mégis előbb lenne szükség a pénzre?...

A részvénypiac forgalma 19,5 milliárd forint volt, a vezető részvények vegyesen teljesítettek az előző napi záráshoz képest.

Az anyaság, a munka és a napi teendők mellett új hobbit talált magának.

A készpénzhez és a pénzügyi szolgáltatásokhoz való hozzáférés az ország teljes területén, lakóhelytől függetlenül, minden magyar ember számára egyenlő feltételek mellett biztosított lesz.

Kisebb emelkedéssel, iránykereséssel indulhat a kereskedés szerdán a Budapesti Értéktőzsdén (BÉT) az Equilor Befektetési Zrt. szenior elemzője szerint.

A Budapesti Értéktőzsde részvényindexe, a BUX 400,76 pontos, 0,43 százalékos emelkedéssel, 94 132,71 ponton, történelmi csúcson zárt kedden.

Erősödött a forint árfolyama a főbb devizákkal szemben kedd estére a reggeli szintekhez képest a nemzetközi devizakereskedelemben.

Az arany ára rekordmagasságba emelkedett, ami jelentős keresletnövekedést és piaci izgalmat generált a befektetők körében.

A Budapesti Értéktőzsde részvényindexe, a BUX 329,72 pontos, 0,35 százalékos csökkenéssel, 93 731,95 ponton zárt hétfőn.

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.

A Respray flakonokat már 30 üzletben tölthetjük újra.

XXVII. közgyűlését tartja az MGYOSZ