Az elmúlt években gyökeresen átalakultak a fiatal felnőttek pénzügyi szokásai Magyarországon.

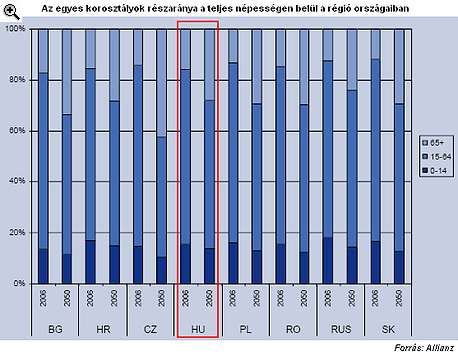

Elkerülhetetlenül öregszik a közép-kelet-európai régió lakossága, és ez alól hazánk sem függetlenítheti magát: az Allianz legfrissebb elemzése szerint 2050-re a 65 éven felüliek részaránya a lakosságon belül megközelítheti a 30 százalékot. A növekvő függőségi ráta ugyanakkor előtérbe helyezi a nyugdíjrendszerek hatékonyságának kérdését. Az Allianz Global Investors International Pensions ma bemutatott tanulmányában rámutat, hogy a közép-európai régióban rendkívül sokszínű a nyugdíjrendszerek palettája, az egyes elemek súlya, szabályozási háttere egészen eltérő az egyes országokban. A nyugdíjrendszer reformjának szükségessége szerint ugyanakkor hazánk és a régió az európai középmezőnyben helyezkedik el, megelőzve többek között Franciaországot és Olaszországot is.

Brutálisan öregszünk

A mai konferencián először Dr. Werner Zedelius, az Allianz SE igazgatótanácsának tagja ismertette a régiós országokban tapasztalt demográfiai folyamatokat. A szakember rámutatott, hogy a népesség alakulását tekintve régiónk országai, köztük hazánk is a világtrendnek megfelelő változásokat él meg. A társadalom komoly mértékű elöregedése két tendencia együttes hatására vezethető vissza.

A javuló egészségügyi ellátásnak, növekvő életszínvonalnak köszönhetően folyamatosan nő a születéskor várható élettartam, hazánkban például a jelenlegi 72 év körüli szintről 2050-re - régiós társainkhoz hasonlóan - 80 év közelébe nőhet ez az életkor.

Ezzel párhuzamosan ugyanakkor folyamatosan csökken a születések száma, a népesség tehát a várható élettartam növekedése ellenére zsugorodik. Mindezek eredményeképpen a 65 éven felüliek részaránya a teljes népességen belül erőteljesen megnő az elkövetkező évtizedekben, hazánkban közel 30 százalékra (ezzel viszont még közelében sem leszünk például a cseh 40 százalékos szintnek).

|

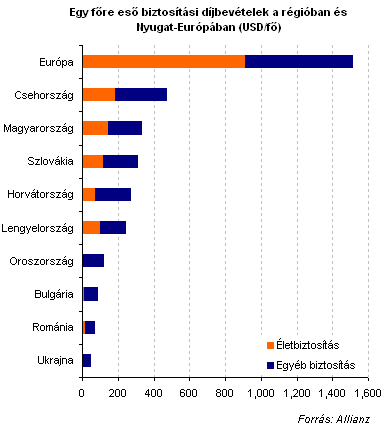

Dr. Werner Zedelius előadásában kiemelte, hogy az egy főre eső biztosítási díjakból jól látható, a régió országainak biztosítási ellátottsága jelentősen elmarad a nyugat-európai átlagtól, és ráadásul ebben az életbiztosítási termékekhez kapcsolódó befizetések relatíve alacsony részarányt képviselnek. (Hazánkban csupán 334 dollár az éves biztosítási díjbevétel, szemben az nyugat-európai 1514 dollárral, ezzel ugyanakkor a második helyen állunk Csehország mögött a régióban).

|

Óriási növekedés előtt a nyugdíjpipac

JÓL JÖNNE 3,3 MILLIÓ FORINT?

Amennyiben 3 300 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 70 324 forintos törlesztővel (és 100 ezer forint jóváírással) a CIB Bank nyújtja (THM 10,61%), de nem sokkal marad el ettől az ERSTE Bank 69 937 forintos törlesztőt (THM 10,83%) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Brigitte Miksa, a tanulmányt jegyző Allianz Global Investors / International Pensions vezetője hangsúlyozta, hogy a régió mindegyik országában a komoly kihívásokat jelent az említett demográfiai átalakulás, de a legsúlyosabb hatások talán Bulgáriában, Szlovéniában és Csehországban várhatók, miután ezekben az országokban emelkedhet meg az elkövetkezendő időben az idősebb korosztály részaránya a legdrasztikusabban.

A régióban alapvetően kicsi a háztartások pénzügyi eszközeinek állománya a nyugat-európai országokhoz képest, és ez a nyugdíjmegtakarítások szintjében is megnyilvánul, jelentős növekedési potenciált kölcsönözve a közép-kelet-európai nyugdíjpénztári szegmensnek. A tanulmány szerint 2015-ig a régió nyugdíjpénztári-piaca a jelenlegi 51 milliárd euróról 245 milliárd euróra növekszik majd, ami éves szinten 19 százalékos növekedést jelent. A régióban ráadásul hazánk a második legnagyobb piac lehet 2015-re Lengyelország után, közel 40 milliárd eurós növekedést követően.

Nyugdíjreform: kell, de nem is annyira?

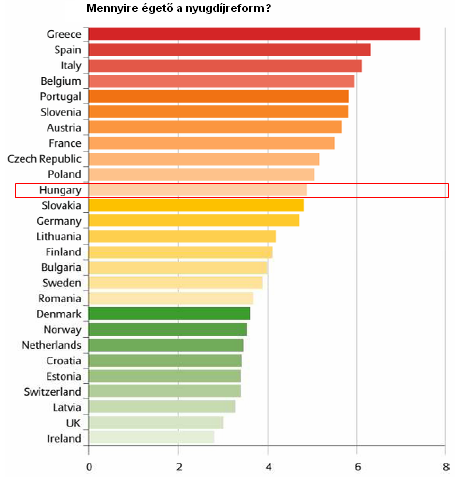

Érdekes következtetésre jut a tanulmány a nyugdíjreformok szükségességét illetően. A különböző nyugdíjszisztémákat összevetve olyan tényezőkkel, mint a már véghez vitt reformok és a demográfiai változások, az Allianz megalkotta a "nyugdíjreform nyomásmércéjét". A nyakatekert elnevezés egy olyan relatív skálát takar, amelyen 1-10 -ig pontozták, mennyire vannak az egyes országok rákényszerítve középtávon egy meghatározó erejű reform véghezvitelére.

A rangsorban a régió országai szinte egytől-egyig a középmezőnyben foglalnak helyet, megelőzve több nyugat-európai tagállamot is. Hazánk tehát nemzetközi összehasonlításban úgy tűnik, nincs a legkétségbeejtőbb helyzetben, de ahogyan azt az Allianz képviselői a konferencián hangsúlyozták: a rangsor relatív, és egyáltalán nem jelenti, hogy hosszabb távon elodázhatók a változtatások.

Az elmúlt években gyökeresen átalakultak a fiatal felnőttek pénzügyi szokásai Magyarországon.

Szalai Sándort, az E.ON szakértőjét kérdeztük az energiaszolgáltató új tarifacsomagjáról.

Enyhe emelkedéssel indulhat hétfőn a kereskedés a Budapesti Értéktőzsdén (BÉT) az Equilor Befektetési Zrt. elemzője szerint.

A bitcoin történelmi négyéves ciklusa felbomlóban van, mivel a befektetői összetétel változása és a támogató szabályozási környezet átformálja a kriptovaluta piaci dinamikáját.

A Revolut részvény vásárlás és kereskedés egyre népszerűbb befektetési forma Magyarországon is, különösen a kezdő befektetők körében. Nézzük meg, miket is kell róla tudni pontosan.

Megszüntetnék Romániában a magánnyugdíj-megtakarítások egy összegben történő felvételének lehetőségét, az erről szóló törvénytervezetet pénteki ülésén fogadta el a bukaresti kormány.

A budapesti piac forgalma kiemelkedő volt, a BUX-indexet az OTP húzta, és jól teljesített a Richter is.

Az arany az elmúlt 25 évben kivételes befektetési teljesítményt nyújtott: 2000 és 2025 nyara között több mint 1075%-os hozamot ért el.

Az OTP részvényei történelmi csúcsot értek el a budapesti tőzsdén, amikor augusztus 8-án pénteken 30 ezer forint fölé emelkedett az árfolyamuk.

Kisebb csökkenéssel indulhat a kereskedés pénteken a Budapesti Értéktőzsdén (BÉT) az Equilor Befektetési Zrt. senior elemzője szerint.

A Budapesti Értéktőzsde (BÉT) részvényindexe, a BUX 2168,96 pontos, 2,15 százalékos emelkedéssel 103 272,78 pontos történelmi csúcson zárt csütörtökön.

A családi pótlék fontos támogatás sok család számára, de sokan nincsenek tisztában azzal, hogy a jogosultság feltételeinek megváltozása esetén bejelentési kötelezettségük is van.

Rekordközeli, közel 100 milliárd forintos értékben vásároltak a magyarok lakossági állampapírt a múlt héten.

A pénzügyi tervezés még mindig nem része a magyarok hétköznapjainak, különösen az idősebb aktív korúak vesztették el hitüket.

A Morgan Stanley vezető stratégája szerint a jelenlegi amerikai részvénypiaci korrekció vásárlási lehetőséget kínál, mivel a vállalati nyereségnövekedési kilátások továbbra is kedvezőek maradtak.

A Budapesti Értéktőzsde (BÉT) részvényindexe, a BUX 400,85 pontos, 0,4 százalékos emelkedéssel 101 244,52 ponton zárt csütörtökön.

A részvénypiac forgalma 9,8 milliárd forint volt, a vezető részvények ára vegyesen változott az előző napi záráshoz képest.

Hozamemelkedés mellett értékesített 6 hónapos diszkont kincstárjegyet szerdai aukcióján az Államadósság Kezelő Központ (ÁKK).

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.

Szalai Sándort, az E.ON szakértőjét kérdeztük az energiaszolgáltató új tarifacsomagjáról.

Kedvező áron juthatunk iskolaszerekhez a Penny kínálatában.