Luxemburg nemcsak Európa egyik leggazdagabb, hanem a magyar munkavállalók számára is különösen vonzó célország.

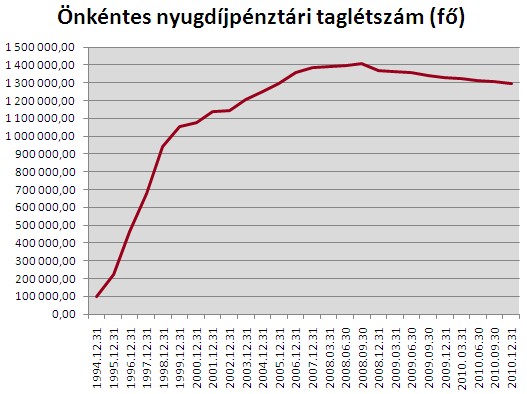

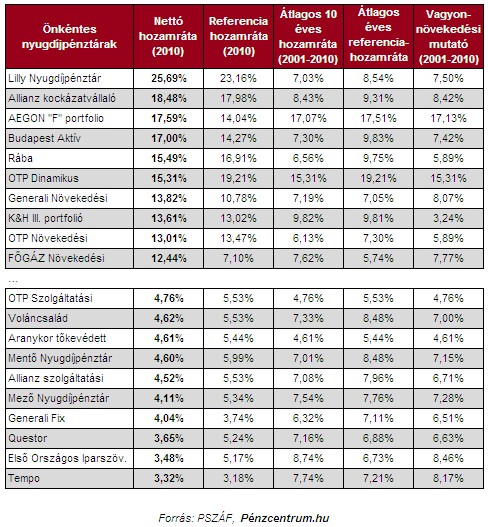

A legjobban és a leggyengébben teljesítő önkéntes nyugdíjpénztárak A Pénzügyi Szervezetek Állami Felügyelete jogszabályi kötelezettségének eleget téve közzétette a pénztárak adatszolgáltatása alapján az önkéntes nyugdíjpénztárak 2010. évi, illetve 2001-2010. közötti időszakra vonatkozó teljesítményadatait.

Az átlagos 10-éves hozamrátákat a pénztárak az 2001-2010. évek hivatalosan közzétett, pénztári szintű nettó éves hozamok alapján, mértani átlagformulával számították ki. Az egyes portfoliók 10-éves átlagos hozamrátájának kiszámításakor a választható portfoliós rendszer bevezetése előtti időszakban mindhárom portfolió esetében a pénztár nettó hozamrátája szerepel a számításban. A tízéves átlagos hozamráta a vagyonkezelői teljesítményt jellemzi.

A referencia-hozamráta kiszámítása 2002. 01. 01. óta kötelező, az ezt megelőző időszakra nem volt a kiszámításra vonatkozó előírás. A referencia-hozamráta meghatározása természetéből fakadóan a befektetett időszak előtt történik, ezért és az egységes szabályozás hiányában a 2002. előtti évekre történő előállítása nem lehetséges, így az éves átlagos referencia-hozamráta az 2001-2010. évek közötti időszak helyett csak a 2002-2010. évek közötti időszakra vonatkozik. Kiszámítása az átlagos éves hozamrátához hasonlóan mértani átlagformulával történik.

A legjobb és a leggyengébb önkéntes nyugdíjpénztári hozamok között több mint 22 százalékpontos különbség volt 2010-ben. A listavezető Lilly kiemelkedő hozamát csak a zárt pénztár 194 tagja élvezhette, ugyanakkor az Allianz kockázatvállaló- és az AEGON "F" portfoliójához 993 milliós, valamint 1 262 milliós vagyon kapcsolódik. A piacvezető OTP Önkéntes Nyugdíjpénztár Dinamikus portfoliója 15,31%-ot hozott 2010-ben.

Nem nevezhető kiemelkedőnek az OTP Szolgáltatási portfoliója által elért 4,76%-os hozam, három pénztár (Questor, Első Országos Iparszövetségi Nyugdíjpénztár, TEMPO) pedig még 4%-os hozamot sem tudott felmutatni.

A vagyonnövekedési mutató az egy főre jutó vagyonnal súlyozott átlagos hozamráta. A mutató számításánál a pénztárak az átlagos 10-éves hozamráta kiszámításához használt pénztári szintű nettó hozamrátákat vették alapul. A vagyonnövekedési mutató a pénztártagok egyéni számlájának átlagos hozamát jellemzi.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

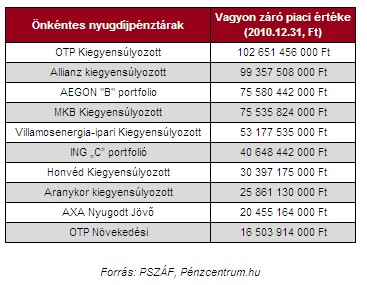

A vagyon záró piaci értéke szerinti listát az OTP Kiegyensúlyozott portfoliója vezeti az Allianz hasonló elnevezésű és az AEGON "B" portfoliója előtt. 25 milliárd feletti vagyonnal összesen nyolc portfolió rendelkezik.

A közzétett mutatók a pénztárak adatszolgáltatását tartalmazzák.

Íme a teljes lista: lehet csemegézni

Luxemburg nemcsak Európa egyik leggazdagabb, hanem a magyar munkavállalók számára is különösen vonzó célország.

A Nemzeti Adó- és Vámhivatal (NAV) az idén is több mint 5,6 millió adózónak készített szja-bevallási tervezetet.

Cikkünkben arra keressük a választ, van-e most gazdaságilag "jó" munkahely Magyarországon.

A gyorséttermi állások egyre vonzóbb alternatívát kínálnak a hazai munkapiacon.

Megszólalt a NAV: több mint 900 ezren ajánlották fel elektronikusan adójuk 1+1 százalékát.

A munkahelyi stressz ma már szinte mindenki életének része, ám egy átfogó amerikai felmérés szerint vannak olyan foglalkozások, amelyek jelentősen kevesebb idegi megterheléssel járnak.

Az állásban lévő fiatalok 51 százaléka érzi biztosnak a pozícióját.

Portugália egyre népszerűbb célpont a külföldi munkavállalók körében: a 2025-ös évben a minimálbér 1 015 euróra (kb. 410 ezer forintra), az átlagfizetés pedig 1 670...

Minden tizedik magyar munkavállaló rendelkezik már külföldi tapasztalattal, a legnépszerűbb célországok közé tartozik Nagy-Britannia és Németország is.

Űrmérnöknek lenni ma már nem sci-fi: a sztereotípiákkal ellentétben ráadásul sokkal többről szól, mint pusztán csillagászati megfigyelésekről, vagy űrhajók tervezéséről.

A munkavállalók alábecsülik egy esetleges munkanélküliség esetén az újbóli sikeres elhelyezkedésre ráfordított idő és fáradság mértékét.

Május 20-áig kell elfogadni vagy módosítani a NAV által készített bevallási tervezeteket.

Voltak olyanok, akiket alkalmatlannak minősítettek, de a kicsi fizetés is igen jelentős visszatartó erő a szektorban.

Az első továbbra is a TheVR csatorna, a második pedig változatlanul Whisper Ton. A harmadik helyen azonban már volt változás.

Két hónapja nem kapta meg elmaradt bérét az a munkás, akit az orosz alvállalkozó küldött el a Paks II. beruházásról.

Miközben öt év alatt megduplázódott a nettó mediánkereset Magyarországon, az adatok mögé nézve már korántsem ennyire rózsás a kép.

Bár Ferenc pápa sosem vette fel havi fizetését, a pápa fizetése igencsak magas összeg, havonta majd 11,5 millió forint járna az egyházfőnek.

2025-ben három szombati pihenőnapot is áthelyeznek, hogy hosszabb hétvégéket alakítsanak ki, ez a rendszer azonban nem feltétlenül kedvez a dolgozóknak.

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.

XXVII. közgyűlését tartja az MGYOSZ

Rolex és Vaszary uralják ma az értékkövető piacot