Az intézkedés indoklásában a háborús veszélyhelyzetre és az állami feladatok megnövekedett mennyiségére hivatkoznak.

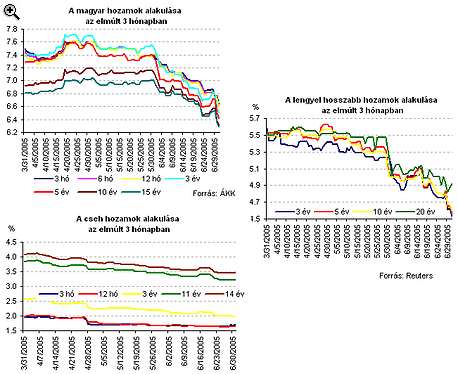

Az elmúlt negyedévben a régió négy fontosabb országában (Lengyelország, Csehország, Szlovákia és Magyarország) jelentős kamatcsökkentések következtek be, ebből a legtöbb Lengyelországban (100 bp), illetve Magyarországon (75 bp) volt. A régiós devizák euróval szembeni kurzusa korrigálni tudott a március elején elindult "botlás" után, míg ezzel párhuzamosan az állampapírok másodpiacán több hullámban lendületes hozamcsökkenések következtek be. A régió vonzereje tehát a csökkenő kamatszint ellenére újra emelkedni tudott. Jogos kérdésként vetődik fel, hogy mindez hogyan befolyásolta a piacok megítélését az adott országok euró-bevezetéséről, tarthatónak vélik-e a céldátumot? Sajnos Magyarország a konvergencia-folyamatban továbbra is jócskán elmarad a versenytársaktól, de az első "reménysugár" a 2010-es euró eléréséhez a negyedév során felcsillant.

Az alábbi ábrán a régiós devizák relatív árfolyam-mozgása arra utal, hogy a március elején megindult korrekció a lengyel zloty-nál okozta a legnagyobb gyengülést (a kurzus közel 10%-ot változott március eleje és április vége között). Ezt követően az év negyedik hónapjának végén hirtelen hangulatváltozás következett, és a lengyel fizetőeszköz érdemben erősödött, míg a többi deviza a következő hetekben enyhe további gyengülést produkált az euróval szemben (a forint tűnik ki leginkább további leértékelődésével, 255-ig mozdult az árfolyam).

Számszerűen is kifejezve különböző időtávokra a régiós devizák mozgását, ki kell emelni, hogy a zloty június végi szintje több mint 10%-os erősödést mutat egy éves összehasonlításban (ez márciusban éves szinten még 20%-ot jelentett.) A forint erősödött a legkevésbé (1.6%) tavaly júniushoz képest a négy devizapár közül.

A régiós állampapír-piaci folyamatok jobb érzékeltetése szempontjából mindenképpen ki kell térnünk rá, milyen irányadó kamatváltoztatások következtek be az elmúlt három hónap során. Ezeket táblázatba foglaltuk a jobb áttekinthetőség céljából.

|

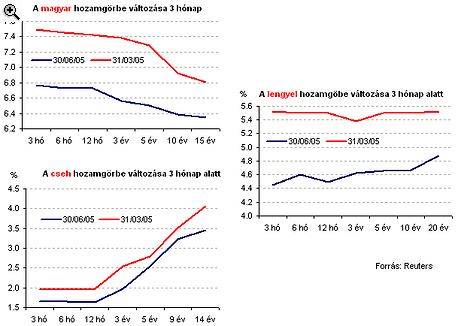

Amennyiben ahozamok időbeli alakulását napi szintre lebontva nézzük, láthatjuk, hogy a magyar benchmark-oknál április második felében volt egy intenzív hozamemelkedés, majd május és június utolsó napjaiban intenzív hozamcsökkenéseknek lehettünk tanúi. A lengyel papíroknál a május és június végi intenzív hozamcsökkenések szintén megfigyelhetők, így ekkor régiós szintű tőke-beáramlási hullámról beszélhetünk. A cseh hozamoknál nagyobb elmozdulásokat nem, csak fokozatos lassú hozamcsökkenéseket láthatunk a hosszabb futamidők esetében.

|

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Az imént bemutatott hozamcsökkenések nyomán jogosan vetődik fel a kérdés, hogy hogyan teljesített a régió a konvergencia-folyamatbeli előrehaladás tekintetében. Míg Szlovákia 2009-es, addig a többi ország inkább 2010-es (eseleg az utáni) euróbevezetést céloz meg, azaz kb. 5 évre vagyunk a pénzcsere bekövetkezésétől. Ez azt is jelenti, hogy 5 év múlva pl. az 5 éves magyar, vagy cseh hozamnak közel azonos szinten kell lennie az euró-zóna 5 éves hozamával.

A jelenlegi hozamok (5 és 10 éves zérókupon) alapján azonban ezt már most is ki lehet számolni, hogy várhatóan így lesz-e. Most úgy tűnik, hogy a piac továbbra sem szavaz bizalmat a magyar 2010-es euró-bevezetési céldátumnak (inkább 2012 utánra teszi a bevezetés várható idejét), ezzel szemben a cseh, a szlovák és a lengyel euróbevezetési céldátumok egyre inkább hitelesek a befektetők körében (nullához közelít az 5 év múlvai 5 éves forward hozamkülönbség az euró-zóna hasonló hozamához képest, azaz kezd eltűnni a hozamfelár).

A bekövetkezettnél nagyobb hosszú oldali magyar hozamcsökkenést gátolhatta az államháztartás helyzetéről napvilágot látott számos kedvezőtlen hír az utóbbi időben (pl. S&P leminősítés, június végére közel 100%-ra emelkedhet a teljes éves hiányterv teljesítettsége, az 5 éves adócsomag jelentős kedvezőtlen hatással van az államháztartás egyensúlyi helyzetére, és így a konvergencia-programtarthatóságára is)

Az előző oldalon bemutatott dinamikus magyar állampapír-piaci hozamcsökkenések mögött a külföldi befektetői aktivitás fokozódása meghatározó lehetett. Erre vall az, hogy a külföldiek kezében lévő állampapír-állomány az utóbbi mintegy 3 hétben dinamikus emelkedést mutat. A június közepi 2410 milliárdról június végére 2560 milliárd forint fölé emelkedett az állomány, mely az utóbbi egy év folyamatainak tükrében kiemelkedő periódusnak mondható.

Amint arra már többször is utaltunk: ha nem is az egyedüli üdvözítő megoldás, de egy fontos eszköz a pénzügyi kormányzat kezében van (államháztartási hiánycsökkentés). A legutóbbi hírek azonban továbbra is arról szólnak, hogy közel 100%-os deficitteljesítés ellenére nincs szükség idén további kiadáscsökkentő intézkedésekre az államháztartásban. Vigyázni kell a húr feszítésével...

Az intézkedés indoklásában a háborús veszélyhelyzetre és az állami feladatok megnövekedett mennyiségére hivatkoznak.

4 millió 679 ezer fő volt a foglalkoztatottak száma, a munkanélküliségi ráta 4,3%.

A földrajzi bontást tartalmazó statisztikák azt mutatják, hogy immár csak két olyan régió van az országban, ahol a fizikai átlagórabér szintje nem éri el a...

Míg sok hivatás esetén köztudott a bérezés, egyes foglalkozások kapcsán viszont csak találgatni lehet, mennyit kereshetnek az adott területen dolgozók.

Vajon leválthatja-e a tanárokat, orvosokat, mérnököket, kreatív szakembereket a mesterséges intelligencia?

A kutatás szerint a pénz mellett a fejlődés lehetősége, a hasznosság és az öröm érzése, az emberi kapcsolatok is fontos tényezők.

A turizmus, a vendéglátás, a mezőgazdaság és az erdőgazdálkodás területéről is érkeztek támogatási igények.

Miközben a munkaerőpiac első ránézésre stabilnak tűnhet, a felszín alatt komoly átrendeződés zajlik, erre pedig jobb felkészülni.

A magyar munkavállalók többsége jó kapcsolatot ápol kollégáival, és ezt még a home office sem rontotta el.

Több jelentkező van a munkerőpiacon, de nem biztos, hogy a megfelelőek, a Work Force szerint komplex HR-stratégiákra van szükség.

Csak a magyar munkavállalók 19%-a dolgozhat otthonról, pedig egyre többen vágynak rugalmas munkavégzésre.

Nyár, tengerparti munka, de a magyar adóhatóság nem alszik: milliós bírságot is kaphatsz, ha nem figyelsz.

40 ezer forint rendkívüli juttatásban részesülnek azok a MÁV és Volán dolgozók, akik részt vettek a közelmúltbeli viharelhárítási munkálatokban.

Júliustól közel 10 százalékkal emelkedett a kormánytagok, államtitkárok és politikai vezetők fizetése, a miniszterelnök döntése nyomán.

Nyomás nehezedik az országra, hogy a GDP 5,8%-át kitevő költségvetési hiányát az EU által előírt 3% alá szorítsa.

A magyar egyetemisták nemcsak tanulnak, hanem a nyári hónapokban dolgozni is akarnak – méghozzá tudatosan.

Vajon hogyan fordulhat elő, hogy egyszerre nő a foglalkoztatás és a munkanélküliség? És mit árulnak el a nemek közti különbségek? Mutatjuk!

Közel 400 ezren vallották magukat munkanélkülinek 2025 elején Magyarországon, ami a Covid-válság óta nem látott magas szint.

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.