Portugália egyre népszerűbb célpont a külföldi munkavállalók körében: a 2025-ös évben a minimálbér 1 015 euróra (kb. 410 ezer forintra), az átlagfizetés pedig 1 670...

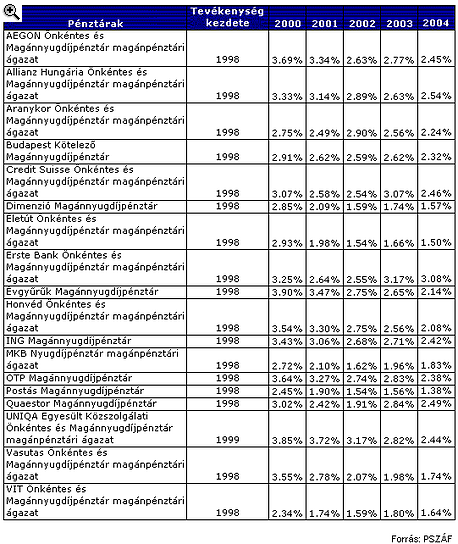

A PSZÁF elemzési jelleggel áttekintette az egyes magánnyugdíjpénztárak díjstruktúráját. A pénztártagok megtakarítását terhelő díjként egyrészt a befizetett tagdíjak működési és likviditási tartalékra jutó hányada, másrészt a teljes megtakarításukra vetített befektetési díj (elsősorban vagyonkezelési díj) tekinthető. Ez a megközelítés a pénztártagok oldaláról méri fel a díjakat.

A pénztártag számára a különböző pénztárak díjterhelése (működési és likviditási célú befizetések, továbbá a befektetési díjak) nem csupán a díjak különböző vetítési alapja miatt (befizetés-arányos, illetve vagyonarányos) ítélhető meg nehezen, de az időtényező figyelembevétele is problémát okoz - áll a PSZÁF összefoglalójában. A megtakarítások kezdeti éveiben ugyanis a működési és likviditási célú tagdíjlevonás tetemes hányadot tesz ki a díjterhelésből, míg a befektetési díjak aránya csekélyebb. Később a befektetési díjak fokozatosan kiszorítják a díjterhelésből a működési és likviditási célú tagdíjbevételeket, így hosszú távon már előbbiek a meghatározóak.

Az alábbi táblázatban kimutatott díjterhelési mutatók a tagok egyéni számláját átlagosan terhelő díjakat reprezentálják, így az adott tag esetében a díjterhelés mértéke ezektől eltérhet.

A táblázatban szereplő %-os értékek azt reprezentálják, hogy a tagok átlagosan az egyéni számlájuk hány %-át fizették ki működési, likviditási célra, illetve vagyonkezelési díjként.

|

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 19 899 074 forintot 20 éves futamidőre már 6,42 százalékos THM-el, havi 145 468 forintos törlesztővel fel lehet venni az UniCredit Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a CIB Banknál 6,93% a THM, míg a MagNet Banknál 6,87%; az Erste Banknál 6,89%, a Raiffeisen Banknál 7,00%, a K&H Banknál pedig 7,28%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

A későbbi években a díjterhelések lényegesen csökkentek, ekkor már egyre inkább kifejtették hatásukat a kifizetett vagyonkezelési alapdíjakban és sikerdíjakban lévő különbségek.

Portugália egyre népszerűbb célpont a külföldi munkavállalók körében: a 2025-ös évben a minimálbér 1 015 euróra (kb. 410 ezer forintra), az átlagfizetés pedig 1 670...

Minden tizedik magyar munkavállaló rendelkezik már külföldi tapasztalattal, a legnépszerűbb célországok közé tartozik Nagy-Britannia és Németország is.

Űrmérnöknek lenni ma már nem sci-fi: a sztereotípiákkal ellentétben ráadásul sokkal többről szól, mint pusztán csillagászati megfigyelésekről, vagy űrhajók tervezéséről.

A munkavállalók alábecsülik egy esetleges munkanélküliség esetén az újbóli sikeres elhelyezkedésre ráfordított idő és fáradság mértékét.

Május 20-áig kell elfogadni vagy módosítani a NAV által készített bevallási tervezeteket.

Voltak olyanok, akiket alkalmatlannak minősítettek, de a kicsi fizetés is igen jelentős visszatartó erő a szektorban.

Az első továbbra is a TheVR csatorna, a második pedig változatlanul Whisper Ton. A harmadik helyen azonban már volt változás.

Két hónapja nem kapta meg elmaradt bérét az a munkás, akit az orosz alvállalkozó küldött el a Paks II. beruházásról.

Miközben öt év alatt megduplázódott a nettó mediánkereset Magyarországon, az adatok mögé nézve már korántsem ennyire rózsás a kép.

Bár Ferenc pápa sosem vette fel havi fizetését, a pápa fizetése igencsak magas összeg, havonta majd 11,5 millió forint járna az egyházfőnek.

2025-ben három szombati pihenőnapot is áthelyeznek, hogy hosszabb hétvégéket alakítsanak ki, ez a rendszer azonban nem feltétlenül kedvez a dolgozóknak.

Jövőre három szombati napon kell dolgozni a különböző ünnepek kapcsán elrendelt pihenőnapok miatt.

Az elmúlt két évben többszörösére nőtt a szövetkezeti foglalkoztatásban dolgozó kismamák száma az egyik vezető hazai HR szolgáltató állományában.

Évről évre nagy dilemma az egyetemi képzésen gondolkodó fiatalok számára, hogy olyasmit válasszanak, ami nemcsak egy diplomát ad a kezükbe, hanem valódi, piacképes tudást is.

Május 1-je a kilencvenes évektől, a kommunista rendszerek bukása után lett a munkavállalók szolidaritási napja.

Az angol nyelvtudás ellenőrzéséről írt alá rendeletet Donald Trump amerikai elnök hétfőn az Egyesült Államokban a közúti szállítás területén dolgozó sofőrök esetében.

A Központi Statisztikai Hivatal friss adatai szerint 2025 februárjában a teljes munkaidőben dolgozók bruttó átlagkeresete 661 400 forint volt.

A fizikai munkát végző szak- és betanított munkások átlagos bruttó órabére 2 250 forint volt idén az első negyedévben.

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.

A SPAR Magyarország nem csupán egy új üzlettípust hozott be az országba, hanem egy modern, kényelmes és családbarát vásárlási élményt is, amely azóta is milliók mindennapjainak része.