Fizetésükről vallottak ukrán, ázsiai vendégmunkások: ennyi pénzért veszik el magyar melósok munkáját

A 2025. 32. heti összefoglalónkban a legfontosabb magyar gazdasági és társadalmi témákat gyűjtöttük össze.

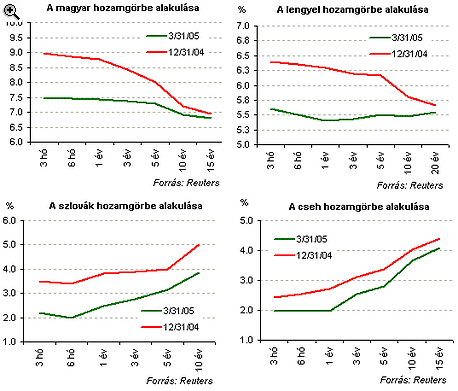

Az idei január-márciusi időszak első két hónapjában masszív felértékelődés jellemezte a négy fontosabb kelet-közép-európai devizapárt (forint/euró, zloty/euró, cseh és szlovák korona/euró). Ezzel párhozamosan az állampapír-piacokon esetenként lendületes hozamcsökkenés kísérte a jelenséget. A rendkívül optimista globális befektetői hangulat március elején hirtelen megváltozott, és érdemben átrajzolta az addig kialakult viszonyokat az árfolyamokban és hozamokban. A devizák jórészt visszagyengültek arra a szintre, amelyről indultak az idei év elején, míg az állampapírpiacokon megtört a dinamikus hozamcsökkenés. Összefoglalónk egyrészt arra irányítja rá a figyelmet, hogy a mögöttünk hagyott negyedévben a legstabilabb régiós devizának a forint bizonyult, ennek azonban sajnos csak igen kevés köze lehetett a makrogazdasági feltételek kiegyensúlyozottságához. Eddigi feltevéseinknek némileg ellentmondva mai áttekintésünk arra világít rá, hogy jellemzően nem a forrótőke távozásáról beszélhetünk a régiós állampapír-piacokon, mivel csupán magyar vonatkozásban figyelhető meg a legrövidebb állampapírok érdemi hozamemelkedése a március eleji napokban.

Érdemes az alábbi ábrával kapcsolatban külön is kitérnünk arra, hogy feltehetően mi volt az a külső körülmény, ami a többi devizánál is feltűnően stabilabban tartotta a forintot az euróval szemben a meglévő jelentős egyensúlyi problémák ellenére. A külső körülmény nem más, mint az intervenciós sáv erős szélének megléte (240.01 forint/euró), ami fizikailag megakadályozta volna a forint további erősödését, de pszichológiai téren is befolyásolta a piaci szereplők döntéseit (felelevenedő sávszél elleni 2003. januári támadás tapasztalatai).

2005.02.17 12:56

Sávszélig mehet a forint - hatalmas opciók a 240-es szintnél! (3.)

2005.02.23 13:38

Eltérő vélemények a forintról - elmegyünk-e a sávszélig? (Commerzbank, WestLB)

Március elején egyre inkább elterjedt volt az a nézet a magyar piacon, hogy néhány külföldi szereplőnek a megkötött opciós ügyletekből adódóan érdekében állhat az intervenciós sáv széléig, illetve átmenetileg azon kívülre tolni a kurzust. Bár az MNB többször is jelezte, hogy kész megvédeni a sávot (csak sávszéli intervencióval), ennek bebizonyítására nem adódott lehetősége, mivel épp a március 15. körüli hosszú hétvégét megelőzően megindult a régiós tőkekivonás.

Bár a fenti ábrán is látható, de érdemes táblázatban is szemléltetni azt, hogy milyen elmozdulások voltak kimutathatók a devizaárfolyamoknál idén március 31-én az azt megelőző egy héthez, hónaphoz, 3 hónaphoz (azaz 2004. december 31-hez) és egy évhez képest. Látható, hogy a korrekció gyakorlatilag a tavaly év végi szintre térítette vissza a fizetőeszközöket, csupán a cseh korona mutat 1%-osnál nagyobb eltérést (erősödés).

Bár jelen írásunknak nem célja, hogy egy összefoglaló jelegű makrogazdasági elemzést nyújtson, a régiós állampapír-piaci folyamatok jobb érzékeltetése szempontjából mindenképpen meg kell jegyeznünk, hogy milyen irányadó kamatváltoztatások következtek be az elmúlt három hónap során. Ezeket táblázatba foglaltuk a jobb áttekinthetőség céljából.

A magyar hozamgörbe jelentősen veszített görbületéből, és egyre inkább a vízszintes-közeli alakra kezdett hasonlítani. A rövidebb szegmensnél mintegy 150 bp-os hozamcsökkenés következett be, míg a hosszabb oldalon alig volt hozammozgás. Az időszak eleji mintegy 180 bp-os hozamkülönbség a 3 hónapos és a 15 éves papír között március végére mintegy 70 bp-osra olvadt.

|

JÓL JÖNNE 3,3 MILLIÓ FORINT?

Amennyiben 3 300 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 70 324 forintos törlesztővel (és 100 ezer forint jóváírással) a CIB Bank nyújtja (THM 10,61%), de nem sokkal marad el ettől az ERSTE Bank 69 937 forintos törlesztőt (THM 10,83%) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Az alábbi ábrákon mind a négy piac tekintetében külön-külön - az áttekinthetőséget is szem előtt tartva, azaz nem az összes benchmark-lejáratot feltüntetve - azt próbáltuk bemutatni, hogy főként mely szegmenseket érinthette a március elején megindult régiós tőkekivonás az állampapírpiacokról. Némi meglepetésünkre az figyelhető meg, hogy ellentétben a magyar fejleményekkel a többi piacon a hozamgörbe rövidebb szegmensében csak minimális hozamemelkedés következett be annak ellenére, hogy az adott országok hazai fizetőeszközei nagyobb mértékű elmozdulásokat mutattak az euróhoz képest, mint a forint. Úgy tűnik, hogy nem feltétlenül forrópénz távozott a piacról.

Ezzel szemben pl. a lengyel piacon közel stagnáltak a rövid hozamok a tőkekivonás periódusában a mintegy 6%-os zlotygyengülés ellenére. Az 5 és 10 éves futamidőknél azonban egyaránt 20-20 bp körüli mértékű hozamemelkedés figyelhető meg. (A korábbi ábrán látható volt, hogy a lengyel görbe enyhén homorú alakot vett fel az időszak végére.)

Amint arról már beszámoltunk, a régiós tőkekivonás megindulása a magyar piacon egyik napról a másikra mintegy 50 milliárdos állomány kivonását jelentette. Az alábbi ábrán az is látszik, hogy a még igen optimista februári időszakban a külföldi állomány duration-je enyhén emelkedett, majd március végén kisebb rövidülés látszik az állomány hátralévő átlagos futamidejében.

2005.03.21 11:40

A nap grafikonja: 50 mrd Ft-os tőkekivonás egy nap alatt a magyar állampapírpiacról (2.)

Összefoglalva az adatok sajnos nem teszik lehetővé, hogy akár csak durva becslést tehessünk arra vonatkozóan, hogy mekkora nagyságrendű tőke távozott néhány nap leforgása alatt a régió állampapírpiacairól március folyamán. Azt láthattuk, hogy a tőkekivonás (mely több lejárati szegmenst is érintett) nem volt drámai nagyságrendű, az árfolyamok és hozamok tekintetében nem volt drasztikus elmozdulás. Ez arra is utal, hogy maradhatott még forró tőke a piacon, melynek következménye, hogy az árfolyamok továbbra is sérülékenyek lehetnek.

A 2025. 32. heti összefoglalónkban a legfontosabb magyar gazdasági és társadalmi témákat gyűjtöttük össze.

2024-től új szabályozás lépett életbe az egyszerűsített foglalkoztatás terén, amely érinti mind a munkáltatókat, mind a munkavállalókat. Melyek a legfontosabb változások? Nézzük is!

Miközben a balatoni szezonmunkák többsége 2 000–2 800 forintos nettó órabérrel kecsegtet, a horvátoknál ugyanazért a munkáért 1 000–1 400 eurós havi nettó fizetést is...

Az, hogy mennyit keres egy postás, függhet a munkakörétől, a munkavégzés helyétől, tapasztalattól is.

Az SK csoport több száz dolgozót helyez át első komáromi akkumulátorgyárából a második, szintén Komáromban található üzemébe.

A digitális korban szocializálódott Z-generáció belépése a munkaerőpiacra alapjaiban formálja át a vállalati elvárásrendszereket.

Az Alkotmánybíróság elutasította a december 24-e munkaszüneti nappá nyilvánításáról szóló népszavazási kérdés hitelesítése elleni panaszokat.

A változás értelmében azoknak rövidül a munkaidejük, akik közelebb vannak a nyugdíjkorhatár eléréséhez, januárban lép majd életbe.

Bár a statisztikai mutatók kedvezőek, a reálkeresetek csupán 3,2%-kal emelkedtek, így a vásárlóerő növekedése továbbra is visszafogott.

A legjobban kereső fizikai dolgozók az energetikai és bányászati ágazatokban dolgoznak, sokan közülük vidéki ipari központokban.

A mesterséges intelligencia által generált önéletrajzok és motivációs levelek egyre gyakoribbak, de a toborzók könnyen felismerik ezeket,

A lépést a cég azzal indokolta, hogy a jövőben még erőteljesebben támaszkodnak az automatizációra és a mesterséges intelligencia (AI) által kínált megoldásokra.

Magyarországon ma körülbelül 120 ezer külföldi dolgozik vendégmunkásként, és közülük mintegy 40 ezer fő ukrán állampolgár.

Nem mindennapi módon toboroz munkaerőt a Penny: egy biciklitárolóra kihelyezett táblán hirdeti, hogy áruösszekészítőt keres

Ősszel nemcsak az iskolakezdés, hanem a cégek toborzási hulláma is elindul, ilyenkor azonban megszaporodnak az állásinterjúk és velük együtt a stressz és szorongás is.

Gyenge júliusi adatok érkeztek az amerikai munkaerőpiacról: a vártnál jóval kevesebb új munkahely jött létre.

A fiatalabb generációk számára a vállalati kultúra és értékek legalább olyan fontosak, mint a fizetés.

A kormány 15 százalékos béremelést jelentett be a területi közigazgatásban dolgozó kormánytisztviselők számára.

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.

Szalai Sándort, az E.ON szakértőjét kérdeztük az energiaszolgáltató új tarifacsomagjáról.

Kedvező áron juthatunk iskolaszerekhez a Penny kínálatában.