Az Európai Unió Bírósága egy magyarországi svájci frank alapú autólízing-szerződés ügyében a hitelfelvevők javára döntött.

Pert nyert egy devizahiteles az OTP Bankkal szemben. A kereset tárgya egy hitel elszámolási árfolyamáról szólt. A bíróság ítélete szerint a banknak ugyanazon az árfolyamon kell elszámolnia a törlesztőrészleteket, mint amilyen árfolyamon a folyósítás történt. Számításaink szerint egy átlagos szabad felhasználású jelzáloghitel esetén 300-650 ezer forintot jelenthet ez a családoknak.

A táblabíróság jogerős döntése az első kifogás kapcsán az elsőfokú bíróság semmisséget kimondó ítéletét mellőzte, míg a második esetében azt helybenhagyta. Így jogerőre emelkedett az első fokon eljáró Békés Megyei Bíróság korábbi ítélete, amely az eladási árfolyam helyett a vételi árfolyam alkalmazását rendelte el a törlesztésnél is, visszamenőleges hatállyal.

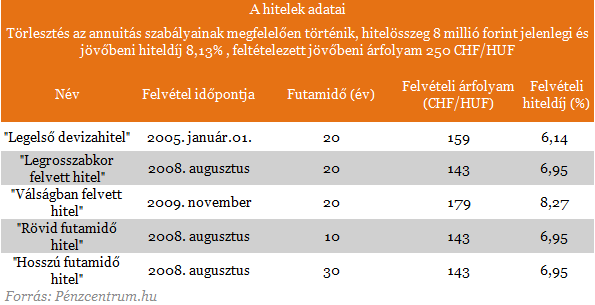

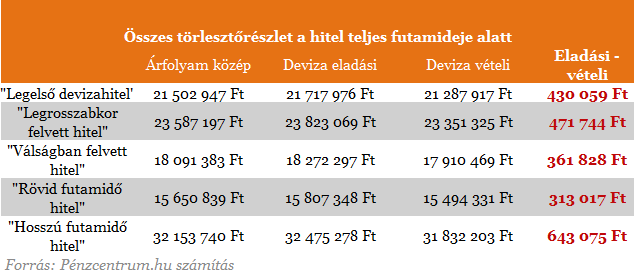

2010 decemberétől a lakáscélú devizahitelesek törlesztőrészletét középárfolyamon számolják el a bankok, de az előtt ezeknek az elszámolása is eladási árfolyamon történt. Ahogy történik az a szabad felhasználású jelzáloghitelek, autóhitelek, személyi kölcsönök esetén. Számításaink során mindkét, közép- és eladási árfolyammal számolt törlesztőrészletekből adódó teljes visszafizetést is feltüntettük.

Az OTP honlapján elérhető és lekérdezhető az eddigi törlesztőrészletek kiszámításához használt devizaárfolyamok, svájci frank esetén a bank +- 1 százalékos sávot használ a deviza vételi és eladási árfolyamok közötta bank, ez 2 százalék körüli különbséget jelent a két árfolyam között. Ennyivel kell a vételi és eladási árfolyam különbsége miatt többet fizetnie a szabad felhasználású jelzáloghiteleseknek. Lakáscélú hiteleseknek ez 1 százalék körüli 2010 decembere óta.

Nagyobb hitelösszeg esetén értelemszerűen arányosan nő az elszámolási árfolyamok miatt megspórolható összeg is. Az említett perben az adós számításai szerint 300- 500 ezer forintot kaphat vissza az OTP-től. Ez nagyjából megfelel a mi számításainknak is, de mivel még csak a futamidő közepén járhat a felperes ezért valószínűsíthető, hogy 8 millió forintnál némileg nagyobb hitelösszegről van szó az ügyben.

A peren elgondolkodó adósoknak számolnia kell azzal, hogy minden egyes esetben külön bírósági eljárást kell indítani az elszámolási árfolyam megváltoztatásáért és a kártérítésért, mely perekben más bíróságok eltérő ítéletet is hozhatnak.

JÓL JÖNNE 3,3 MILLIÓ FORINT?

Amennyiben 3 307 398 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 70 094 forintos törlesztővel az Erste Bank nyújtja (THM 10,83%), de nem sokkal marad el ettől a CIB Bank 70 482 forintos törlesztőt (THM 10,61%) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Nem az OTP használja a legnagyobb különbséget a deviza elszámolásoknál. A mai napi árfolyamokat összehasonlítottuk a nagyobb bankok esetében, ebből jól kitűnik, hogy mely bank ügyfelei nyerhetnek a legtöbbet a pereskedéssel.

Arányosan az OTP -hez, ki lehet számolni, hogy milyen devizaeltérés esetén mennyit nyerhetünk egy esetleges kedvező ítélettel. Ahol például kétszer nagyobb az eltérés az árfolyamokban ott kétszer nagyobb összeget. Ahol kisebb az eltérés ott kevesebbet.

Az Európai Unió Bírósága egy magyarországi svájci frank alapú autólízing-szerződés ügyében a hitelfelvevők javára döntött.

Az uniós ítélet a kártérítés lehetőségét is megnyitotta azok számára, akik korábban már jogerősen elvesztették perüket.

Bár a fenntarthatósági jelentések kötelező bevezetését a jogalkotó 2027-re halasztaná, ez a haladék sok céget megtéveszthet.

Egy törvénytervezet alapján a helyi önkormányzatok dönthetnek arról, hogy kik költözhetnek az adott településre.

Az Országgyűlés elfogadta a nemteljesítő hitelmegállapodások hitelgondozóiról szóló törvényt, amely egy uniós irányelvét ülteti át a magyar jogrendbe.

Jelentősen, mintegy 40 százalékkal nőtt a lakáscélú és szabad felhasználású lakossági jelzáloghitelek kihelyezett összege az első negyedévben az előző év azonos időszakához képest.

A lakásvásárlás előtt állók számára talán az egyik legfontosabb kérdés, hogy mikor érdemes belevágni az egész folyamatba.

A magyarországi ügyfélkör 42%-kal bővült, meghaladva az 1,7 millió főt.

Több fejlesztés miatti leállást is bejelentett az OTP bank, mutatjuk, hogy pontosan mi és mikor marad majd ki a szolgáltatások közül.

Lassú javulást mutat a magyar lakosság pénzügyi helyzete, és ezzel a hitelfelvételi hajlandóság is növekedésnek indult.

A hazai ingatlanpiac folyamatosan változik, és az új lakáshitel-programok új lendületet adhatnak a vásárlói kedvnek – vagy akár bizonytalanságot is kelthetnek.

A Gránit Bank is elindul az 5 százalékos önkéntes kamatplafonnal, a pénzintézetnél április 15-től érhető el a kedvezményes kamatozású kölcsön.

A Standard and Poor's hétfőn felminősítette az OTP Bankot, így a pénzintézet besorolása immár magasabb, mint a magyar állam szuverén adósminősítése.

Meglepően hangozhat, ám mégis több ezren vállalnak kezességet valaki más kötelezettségeiért Magyarországon. Nem árt azonban tisztában lenni a kezességvállalás szabályaival.

Sajtótájékoztató keretei között ismertették a Cofidis vezetői a Cetelem-akvizíció aktuális helyzetét.

Márciusban az árak már fékezték a keresletet az ingatlanpiacon - közölte a Duna House hétfőn.

A bankok több milliárd forintot buknak a kormány új készpénzhasználathoz kötődő rendeletén.

Január elején süllyedt mélypontra a forint árfolyama, amikor az euró 416 forint fölé drágult.

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.

A SPAR Magyarország nem csupán egy új üzlettípust hozott be az országba, hanem egy modern, kényelmes és családbarát vásárlási élményt is, amely azóta is milliók mindennapjainak része.