A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Szeptembertől elkezdődik az újabb tanév. Azt is tudjuk, hogy a felsőoktatási intézményekbe felvettek több mint 36 százaléka maga fizeti majd tandíját a költségtérítéses szakokon. Nekik nyújt lehetőséget az új diákhitel rendszer, melynek keretében 2 százalékos hiteldíj mellett kaphatnak a tanulmányi költségük fedezésére elegendő hitelt. Ilyen alacsony hiteldíj mellett azoknak is érdemes igényelni, akiknek esetlegesen a havi 20-50 ezer forintos tandíj nem jelent túl nagy terhet.

Ezt a célt szolgálja az új kötött felhasználású képzési hitel, amelyet csak az adott képzés költségeire lehet fordítani. A kötött felhasználású hitelnél a felvehető hitel mértéke nem kötődik fix forintösszeghez, így a legalacsonyabb költségű képzési területektől egészen a magas költségű képzési területekig a fizetendő képzési költségekkel megegyező összegű képzési hitel folyósítható. E hitelt a jogosult hallgató igénylését követően - engedményezés útján - közvetlenül a felsőoktatási intézmények számlájára utalja át a Diákhitel Központ. A kötött felhasználású képzési hitel esetében a törlesztési kötelezettség a hallgatói jogviszony megszűnése napján fennálló hiteltartozás függvényében kerül meghatározásra. A hitelösszeghez tartozó törlesztési százalékok sávos mértékét a tanulmányi félév megkezdését megelőzően legalább hét nappal teszi közzé a Diákhitel Központ.

A szabad felhasználású hitelt az összes, új rendszer szerinti hallgató felveheti, ennek mértéke legfeljebb havi 50 ezer forint, éves szinten legfeljebb 500 ezer forint lehet.

A kötött felhasználású hitelhez az állam jelentős kamattámogatást ad, amely a mindenkori kamatszinttől függően változik, azért, hogy a hallgató által fizetett kamatrész 2 % maradjon. Így a hallgatók számára a Diákhitel fix 2%-os kamata egy kiszámítható, rendkívül kedvezményes hitelkonstrukciót jelent.

Megközelítőleg 40 ezer gólya lesz jogosult önköltséges és részösztöndíjas hallgatóként a fix, évi 2 százalékos kamatozású Diákhitelre. Amit ugyan egyből a tanulmányi intézetnek utal a Diákhitel Központ, de azoknak is érdemes igényelni, akik maguk is ki tudnák fizetni tandíjukat.

A jelenlegi betéti kamatok mellett, ha befektetjük a tandíjra szánt összeget, akkor akár több százezer forintot is nyerhetünk az öt év alatt. Ez a diákhitel után fizetett kamatok és a befektetés után járó hozamok különbségéből jön ki, hiszen ez utóbbi többszörösen meghaladja azt a két százalékot, amit a Diákhitel Központ törvényileg felszámolhat a hallgatóknak.

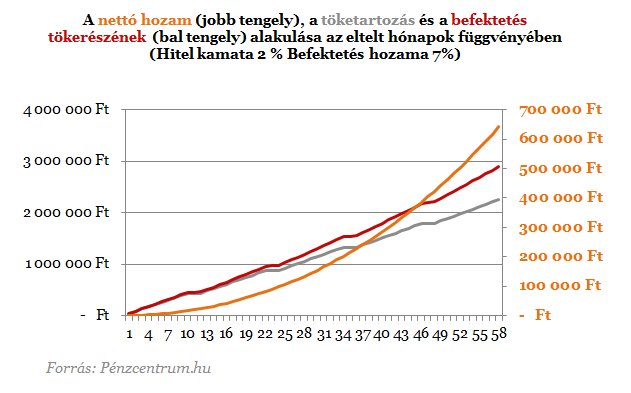

Példának vegyük a Budapesti Corvinus Egyetem gazdasági képzését, ahol a féléves képzés ára 215 ezer forint. Ez Havi szinten 43 ezer forintos terhet jelent a hallgatóknak, amit a Diákhitel 2 teljes egészében finanszíroz 2 százalékos kamattal. Azok a diákok, akik nem tudják előteremteni ezt az összeget egyértelműen a kölcsönhöz nyúlnak, de a 2 százalékosnál magasabb elérhető hozamok miatt azoknak is megéri hitelből tanulni, akiknek rendelkezésére áll a szükséges összeg.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Ezt a havi 43 ezer forintos tandíjat feltételezve és 7 százalékos betéti hozammal számolva 3 év alatt 201 899 forintot kereshetnek a diákok, amennyiben félreteszik a diákhitel teljes összegét. Öt év alatt ez az összeg már 641 569 forint.

Természetesen minél drágább egy képzés, arányosan annál nagyobb az így szerezhető haszon is. De a hozam nagyságától is nagyban függ a kölcsönből vett megtakarítás megtérülése. Akár tíz százalékosnál is magasabb hozammal kecsegtet több kötött célú megtakarítási forma, mint a lakáskasszák, nyesz stb.

A kamatadó

Több megtakarítási forma is mentes a kamatadó alól. Ilyen a már említett lakáskassza, ami havi rendszeres megtakarítási lehetőségével passzolhat a diákok igényeihez, bár csak lakáscélra fordítható. A TBSZ 3 év után részlegesen 5 év után teljesen kamatadó mentes. Nem említettük itt még a nyeszt és az önkéntes nyugdíjpénztárakat, hiszen a diákok elenyésző hányada gondol még a munka utáni évekre. A Biztosítók által kínált Unit-linked biztosítások általában hosszabb, 10-20 éves időtávban kecsegtetnek magasabb hozammal, ezért talán nem a legalkalmasabb befektetések a diákhitellel való kombinálásra.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

Bár sokan a mindennapi kiadások fedezésére hivatkozva tartják folyószámlán a pénzüket, a statisztikák cáfolják ezt a vélekedést.

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.