A befektetői aggodalmak Donald Trump vámintézkedései miatt történelmi magasságokba emelték a hitelkockázati mutatókat.

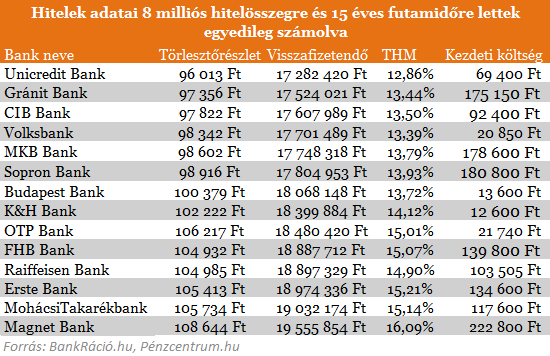

Itthon a szabad felhasználású jelzáloghiteleit adja hasonló áron az OTP, mint Romániában a személyi kölcsönöket. A banki termékek árazását számos tényező befolyásolja; az adott deviza forrásköltségei, a kockázati költségek, a jegybanki alapkamat, a kereslet összetétele, vagy az általános piaci környezet. A két ország (és az OTP helyi viszonyi) között tehát úgy néz ki, épp egy ingatlanfedezet a különbség. A nagyobb bankok közül a legolcsóbb 12,86 százalékos THM-mel nyújt szabad felhasználású jelzáloghitelt, ami 1,11 százalékponttal magasabb, mint a lakáscélú hitelek legolcsóbbika. Egy 8 milliós hitelért 15 év alatt több 17,2 milliót kell visszafizetnünk.

A román hasonló díjjal árult személyi kölcsönök nagy előnye, hogy az ingatlanfedezetű hitelekhez képest alacsonyabb a kezdeti költségük. Nincs értékbecslési díj, tulajdoni lap lekérdezés, energia tanúsítvány stb., amelyeket a jelzáloghitelek nagy részénél itthon ki kell fizetni. Ezeket a kezdeti költségeket is feltüntettük a BankRáció.hu hiteladatai alapján összeállított táblázatunkban.

Mi a különbség a román és a magyar kölcsönök között?

A banki termékek árazását számos tényező befolyásolja; az adott deviza forrásköltségei, a kockázati költségek, a jegybanki alapkamat, a kereslet összetétele, vagy az általános piaci környezet. És ezek szinte mindegyikében Románia áll jobban. Az alapkamat 5,5 százalék a magyar 7 százalékpontnál tehát 1,5 százalékponttal alacsonyabb. A forint forrásköltségek a kormány intézkedései nyomán is nőnek, hiszen a lakossági állampapír vásárlások ösztönzése pénzt visz el a bankszektortól. A román gazdaság mögött ott áll az IMF, aminek köszönhetően finanszírozása kevésbé kockázatos. Az ország fizetőképtelenségére köthető biztosítás (CDS) jóval olcsóbb, mint a magyar érték, ezek mind olcsóbbá teszik a román hitelezést. Nagy különbség van az OTP piaci helyzetét tekintve is a két országban, ami teljesen más árazási politikát indokol ugyanazon termék esetében.

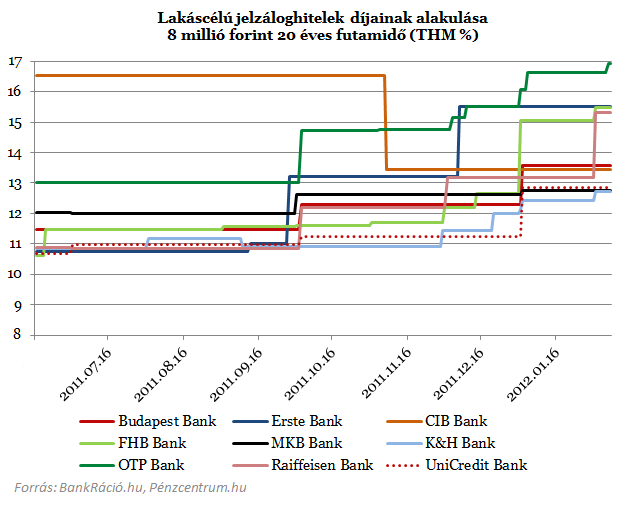

A végtörlesztés bejelentése után a szabad felhasználású jelzáloghitelek díjai is nőttek, de nem olyan mértékben, mint a lakáshiteleké. A két hiteltípus átlagos díjai közelebb kerültek egymáshoz az elmúlt időszakban. Korábbi cikkünben már írtunk a lakáscélú hitelek díjainak alakulásáról, az alábbi táblázat a szabad felhasználású kölcsönökre vonatkozik.

JÓL JÖNNE 3,3 MILLIÓ FORINT?

Amennyiben 3 300 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 70 324 forintos törlesztővel a CIB Bank nyújtja (THM 10,61%), de nem sokkal marad el ettől az UniCredit Bank 71 484 forintos törlesztőt (THM 11,39%) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

A romániai személyi kölcsönöknél több bank is magasabb díjjal kínálja itthon fedezett hiteleit. A kezdeti költségek bankonként nagyban eltérnek, legolcsóbban a K&H Banknál úszhatjuk meg az ügyintézést, ahol 12 600 forintot kell fizetni. Ezt nagyrészt az ügyintézés során kifizeti az ügyfél, majd a bank visszautalja a számlájára. Az összeállításunkban legdrágább hitel mellett kell a legmagasabb kezdeti költséget is fizetni, a Magnet Bank ajánlata 16 százalék fölötti THM-mel ígér hitelt. Érdemes alaposabban körülnézni a hitel összehasonlító oldalak ajánlatai között. A Budapest Bank Egyenlítő Hitele például kedvező lehet azok számára, akik magas jövedelmet tudnak a bankhoz utalni vagy félre tudnak tenni egy kisebb összeget rendszeresen, amivel nagyban csökkenhet a kölcsön teljes futamideje és a visszafizetett összeg.

A befektetői aggodalmak Donald Trump vámintézkedései miatt történelmi magasságokba emelték a hitelkockázati mutatókat.

A személyi hitelek piacán márciusban jelentősen nőtt a kihelyezett hitelek összege.

Megjelentek az MNB márciusi hitelezési statisztikái: rengeteg kölcsönt vettek fel a magyarok az év harmadik hónapjában.

Márciusban jelentősen emelkedett az újonnan kihelyezett lakáshitelek szerződéses összege.

A lakossági hitelállomány nőtt, a vállalati viszont csökkent az Ersténél az első negyedévben.

Marczingós László ügyvéd szerint a döntés egyértelmű, de maga sem számít a 3 millió érintett ügyének gyors rendezésére.

Az Európai Unió Bírósága egy magyarországi svájci frank alapú autólízing-szerződés ügyében a hitelfelvevők javára döntött.

Az uniós ítélet a kártérítés lehetőségét is megnyitotta azok számára, akik korábban már jogerősen elvesztették perüket.

Bár a fenntarthatósági jelentések kötelező bevezetését a jogalkotó 2027-re halasztaná, ez a haladék sok céget megtéveszthet.

Egy törvénytervezet alapján a helyi önkormányzatok dönthetnek arról, hogy kik költözhetnek az adott településre.

Az Országgyűlés elfogadta a nemteljesítő hitelmegállapodások hitelgondozóiról szóló törvényt, amely egy uniós irányelvét ülteti át a magyar jogrendbe.

Jelentősen, mintegy 40 százalékkal nőtt a lakáscélú és szabad felhasználású lakossági jelzáloghitelek kihelyezett összege az első negyedévben az előző év azonos időszakához képest.

A lakásvásárlás előtt állók számára talán az egyik legfontosabb kérdés, hogy mikor érdemes belevágni az egész folyamatba.

A magyarországi ügyfélkör 42%-kal bővült, meghaladva az 1,7 millió főt.

Több fejlesztés miatti leállást is bejelentett az OTP bank, mutatjuk, hogy pontosan mi és mikor marad majd ki a szolgáltatások közül.

Lassú javulást mutat a magyar lakosság pénzügyi helyzete, és ezzel a hitelfelvételi hajlandóság is növekedésnek indult.

A hazai ingatlanpiac folyamatosan változik, és az új lakáshitel-programok új lendületet adhatnak a vásárlói kedvnek – vagy akár bizonytalanságot is kelthetnek.

A Gránit Bank is elindul az 5 százalékos önkéntes kamatplafonnal, a pénzintézetnél április 15-től érhető el a kedvezményes kamatozású kölcsön.

A Standard and Poor's hétfőn felminősítette az OTP Bankot, így a pénzintézet besorolása immár magasabb, mint a magyar állam szuverén adósminősítése.

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.

A SPAR Magyarország nem csupán egy új üzlettípust hozott be az országba, hanem egy modern, kényelmes és családbarát vásárlási élményt is, amely azóta is milliók mindennapjainak része.