A kormány könnyít a KKV-k számára elérhető kamatmentes hitelprogram feltételein, amelyre eddig közel ezer igénylés érkezett.

A Bankmonitor szakértőinek tapasztalata szerint egyre többen kivárnak a nagyobb pénzügyi döntések meghozatalával, így a személyi hitel igénylésével is. Ez a jelenlegi kilátások mellett még jó döntés is lehet, egyáltalán nem mindegy azonban, hogy milyen kiadást és mennyi időre halasztunk el.

A jelenlegi piaci, gazdasági helyzetben egyre többen visszalépnek a hiteligényléstől. Teljesen érthető, hogy kétszer, háromszor is alaposan átrágjuk a részleteket egy hiteligénylés előtt: a mostani piaci körülmények – magas infláció, háborús helyzet, rezsicsökkentés átalakítása – mellett különösen fontos, hogy ne vállaljuk túl magunkat, rendelkezzünk megfelelő tartalékokkal.

Ez azonban nem azt jelenti, hogy egy hitelfelvétel rossz döntés lenne. (Sőt, sok esetben pont a jelenlegi extrém körülmények miatt lesz jó választás.) Nagyon sok múlik azon, hogy milyen célra szeretnénk fordítani a felvett összeget. Emellett az is egyre lényegesebbé válik, hogy mennyi időre tudjuk elhalasztani a tervezett kiadásunkat.

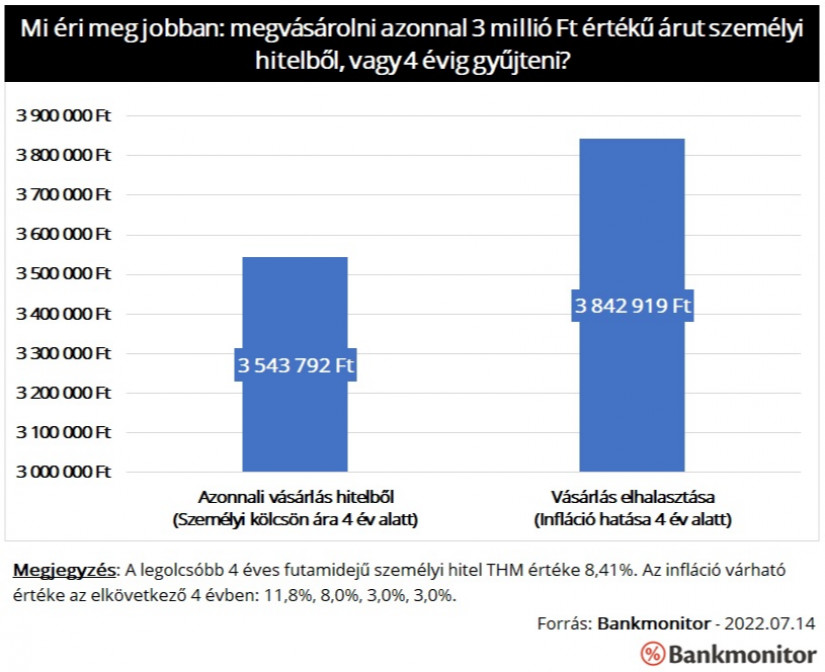

Jelenleg a legolcsóbb személyi hitel THM értéke 8,41%. Ez azt jelenti, hogy 3 millió forintra 7 éven keresztül havonta 47 200 forintot kell visszafizetni. De mennyire kedvező ez az ajánlat és mit várhatunk az elkövetkező időszakban?

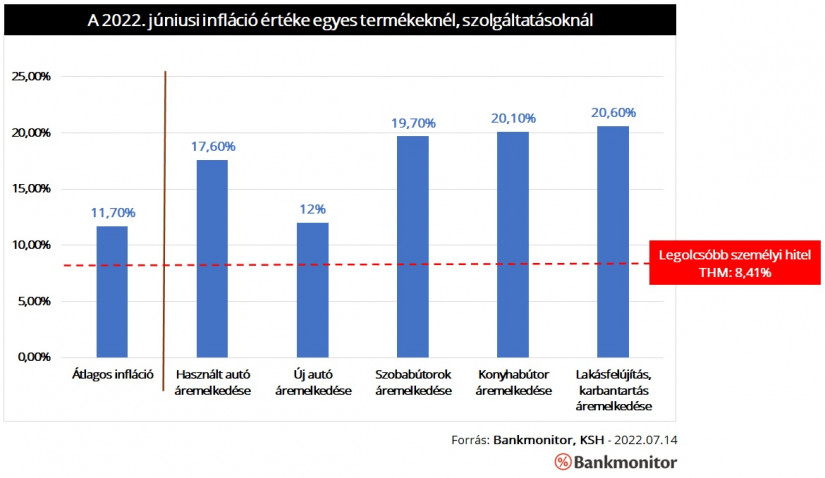

A KSH adatai alapján az infláció júniusban 11,7 százalék volt, vagyis a hazai áruk átlagos árváltozása meghaladja a fedezetlen hitelek éves költségét. Ez azt jelenti, hogy rövid távon a kölcsönt nyújtó rosszabbul jár, hiszen a kamatokkal növelt összeg vásárlóereje is kisebb lesz egy év múlva, vagyis kevesebb árut lehet megvenni belőle, mint a kölcsönadott összegből.

A jegybanki alapkamat nagysága is 9,75%, vagyis a hazai gazdaságnak irányt mutató kamatszint, melyhez idővel igazodik a piac is jóval magasabb a legolcsóbb személyi kölcsönnél.

Ez az állapot sokáig nem maradhat fent. Márpedig az infláció és az alapkamat előreláthatóan az elkövetkező hónapokban még tovább fog emelkedni. Vagyis a jelenlegi extrém helyzet a fedezetlen hitelek drágulásával szűnik meg. Könnyen elképzelhető, hogy az új kölcsönök kamata 2 százalékponttal emelkedik. Egy ilyen változás miatt egy 3 millió forint összegű kölcsön törlesztőrészlete 49 800 forintra emelkedhet, ami 5,5 százalékos növekedést jelentene.

Az tehát biztosnak tekinthető, hogy rövid távon a kivárás az emelkedő hitelkamatok miatt azt eredményezheti, hogy célunkat drágábban fogjuk tudni megfinanszírozni.

Arról sem szabad elfeledkezni, hogy az infláció igen magas jelenleg hazánkban. Előreláthatóan a drágulás mérséklődése is lassan, fokozatosan fog végbemenni.

Az MNB várakozásai alapján az áremelkedés:

A magas infláció miatt a vásárlás elhalasztásának komoly ára lehet. Egy 3 millió forint értékű áruért az inflációs várakozások alapján 4 év múlva már 3,84 millió forintot kellene fizetni. A legolcsóbb személyi hitelre 4 év alatt viszont csak 3,54 millió forintot kellene kifizetnünk négy év alatt. Vagyis a hitelköltségeknél magasabb az áremelkedés mértéke.

Az átlagos árváltozás nem tükrözi feltétlenül egy adott áru, szolgáltatás árának módosulását. A Bankmonitor szakértői éppen ezért összeszedtek néhány jellemző célt, melyet személyi kölcsönből finanszíroznak a magyarok és megvizsgálták az árak alakulását.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 20 000 000 forintot 20 éves futamidőre már 6,89 százalékos THM-el, havi 150 768 Ft forintos törlesztővel fel lehet venni az ERSTE Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a CIB Banknál 6,89% a THM, míg a MagNet Banknál 7,03%; a Raiffeisen Banknál 7,22%, az UniCredit banknál pedig 7,29%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Sokan autó vásárlására fordítják a kölcsönt. 2022. júniusában az új autók éves árváltozása 12 százalék volt. A használt kocsit vásárlók sem jártak jobban, sőt ott az éves áremelkedés mértéke 17,6 százalék volt.

Sokan bútor vásárlására fordítják a kapott összeget. Itt sem jobb a helyzet: a szobabútorok 19,7, míg a konyhabútorok 20,1 százalékkal drágultak egy év alatt.

A felújításba vágók sem jártak jobban, egy év alatt 20,6 százalékkal drágultak a lakásjavítási-, karbantartási munkálatok.

Vagyis a jellemző hitelcélok ára sok esetben még az átlagos inflációnál is nagyobb mértékben emelkedett. De mi várható ezeknél a termékeknél a közeljövőben?

Sajnos itt sem láthatunk semmi pozitív elmozdulást. Az új autókra lassan már a vevők 0,5-1 évet kell, hogy várjanak. Ennek fő oka a chiphiány, illetve az ellátási láncok akadozása. Ez bizony rányomja a bélyegét az új autók ára mellett a használt kocsik értékére is. Sokan ugyanis meglévő idősebb gépjárművüket inkább egy fiatalabb használt autóra cserélik le.

A bútorok árát nagy mértékben befolyásolja az alapanyagok – fa, egyéb nyersanyagok – árának emelkedése. Jelenleg itt is sem várható komoly változás.

A lakásfelújításnál az alapanyagok ára mellett megjelenhet a kata adózás átalakításának hatása is. Sok építőiparban dolgozó a jövőben át kell térjen más adózási formára, ami bizony nagyobb adóterheket jelenthet számukra. Ez pedig gyorsan beépülhet a felújítási munkák költségébe is.

Vagyis a jövőben ezeknél az áruknál, szolgáltatásoknál sem várható az áremelkedés gyors, érdemi mérséklődése. Ebben a helyzetben a személyi kölcsönök jelenlegi kamatszintje már nem is tűnik olyan magasnak, sőt.

A jelenleg és az elkövetkező hónapokban, években várható áremelkedés miatt számos nagyobb kiadásunkat nem érdemes elhalasztanunk. A várható drágulás ugyanis nagyon sok esetben messze meghaladhatja a személyi hitelek költségét is.

Joggal merülhet fel a kérdés ezek után, hogy kinek éri meg kivárni a jelen helyzetben. Az alábbiakat érdemes átgondolnunk ezzel kapcsolatban:

A kormány könnyít a KKV-k számára elérhető kamatmentes hitelprogram feltételein, amelyre eddig közel ezer igénylés érkezett.

Jelentősen drágultak a dohánytermékek Horvátországban a jövedéki adó emelése miatt, ami cigarettánként akár 77 forinttal is növelheti az árakat.

A lakásvásárlás ma már sokaknak elérhetetlen álom. De hogyan emelkedtek szédítő magasságba az ingatlanárak Magyarországon? És hogyan lettünk Európa csúcstartói? Mutatjuk!

Kilencedik napja tartanak Irán meggyengült gazdasága miatt kirobbant tüntetések, amelyeknek eddig legalább húsz halálos áldozata van az ország szinte minden tartományában.

Az Egyensúly Intézet radikális javaslatot tett a magyar nyugdíjrendszer átalakítására.

A fintech vállalat két évvel ezelőtt indította el ezt a lehetőséget Magyarországon, azonban csak a felhasználók egy szűk köre számára.

Az elemzők szerint a jelenlegi időszakot leginkább az "instabilitás korszakának" nevezhetnénk.

Az államilag támogatott lakáshitelek állománya összegét tekintve 21 %-kal, a támogatás nélküli, piaci lakáshiteleké pedig 13 százalékkal haladta meg az előző év azonos időszakát.

Az átlagos hitelösszegek több pénzintézetnél emelkedtek vagy stabilan magas szinten maradtak, a hitelcélok pedig továbbra is a használt lakások irányába koncentrálódnak.

A kártérítésre azok az ügyfelek jogosultak, akik független, nem banki üzemeltetésű ATM-eknél fizettek díjat készpénzfelvételkor.

A pályázat menetrendje szerint 2026 januárjában minden érintett HMKE-tulajdonos levélben kap tájékoztatást.

De mégis mekkora kölcsönt lehet felvenni ilyen jövedelmekkel?

Egy 2008-ban devizaalapú autóhitelt felvevő ügyfél nyert a Merkantil Bank ellen a mosonmagyaróvári bíróságon.

Zöld Lendület Hitelprogram néven, új, átfogó finanszírozási lehetőség érhető el a Magyar Fejlesztési Banknál (MFB).

A PayPal már eddig is 30 milliárd dollárnyi hitelt adott ki, most saját bankkal gyorsítaná tovább a növekedést.

Az MBH Bank közölte, hogy informatikai rendszereik korszerűsítése érdekében 2025. december 31. 22:00-tól 2026. január 04. 20:00 óráig egybefüggő bankszünnapot tartanak.

A Magyar Nemzeti Bank kibővített ajánlásának köszönhetően a jövőben csökkenhet a banki hiteltörlesztések fedezeteként kötött biztosítások költségszintje és nő azok szolgáltatásainak tartalma.

Nyolc éve húzódó devizahiteles per folytatódott a Fővárosi Törvényszéken, ahol a Kúria már három évvel ezelőtt megállapította a szerződés érvénytelenségét.