Míg 2025 első negyedévében Észak-Magyarországon és az Észak-Alföldön erősödött, addig a nyugati és középső régiók többségében gyengült a háztartások fizetőképessége.

A kormány kamatstopot hirdetett a változó kamatozású lakossági jelzáloghiteleknél, ezzel közel 500 ezer család mentesülhet a hitelkamatok emelkedése alól. Már pontosan látszik, hogy egyes kölcsönöknél mit is jelent a kamatok fixálása, a Bankmonitor szakértői összeszedték a részleteket.

A kamatstop bevezetésével a kormány a változó kamatozású jelzáloghitellel rendelkező családokat szeretné megóvni a hirtelen megemelkedő kamatoktól fél éven keresztül. A kormány becslése alapján ezzel átlagosan 11 ezer forint maradna az érintett családok zsebében minden hónapban.

A kamatstop a változó kamatozású - kamatmértéke akár éven belül is módosulhat - lakáshitelekre érvényes, ezen kölcsönök kamata a BUBOR mutató változásának megfelelően módosulhat. Ezen mutató értéke pedig az elmúlt hónapokban az irányadó kamatok emelkedése miatt jelentősen megnövekedett (például a 12 havi BUBOR értéke a tavalyi évben 0,78 százalékról 4,68 százalékra emelkedett).

A kamatstoppal, vagyis a kamatok fixálásával ezen változás csak részben épülhet be a hitelek kamatába, törlesztőrészletébe. Ugyanis a 2021. október 27-én érvényes BUBOR értékében lett maximalizálva a hitelkamatokra érvényes referenciamutató. Ez gyakorlatilag azt jelenti, hogy az október végét követő kamatemelkedések 2022. első félévében nem jelennek meg az adósok törlesztőrészleteiben.

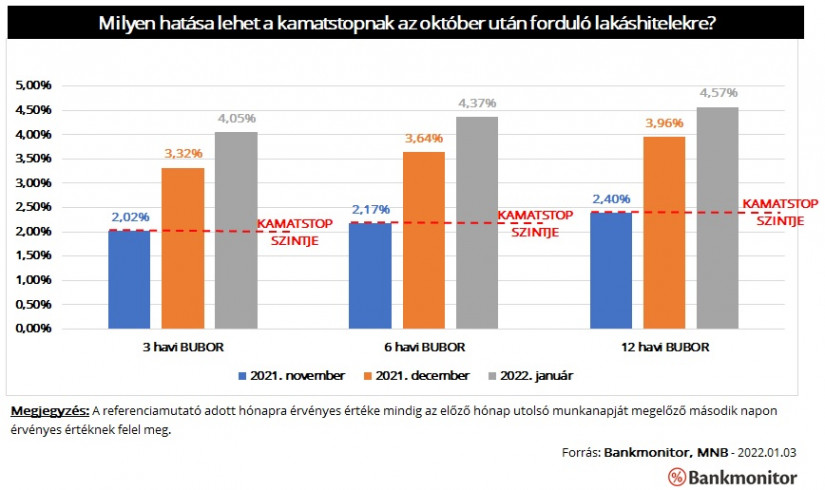

Már vannak olyan kölcsönök, amelyeknek 2021. október 27-ét követően volt a kamatfordulója, vagyis a kamatuk alapesetben a BUBOR értéke alapján megváltozhatott volna. Nézzük meg, mennyit is nyerhettek az érintett adósok a kamatstop miatt.

Eddig a 2021 novemberben, decemberben és 2022. januárban forduló kölcsönök esetében lehet tudni pontosan a kamatrögzítés hatását. A 2021. novemberében fordult hitelekre nincs hatása a kamatstopnak, ezen kölcsönök kondíciói ugyanis pont a 2021. október 27-én érvényes referenciamutató alapján változhatnak meg.

A novemberre érvényes és a kamatstop szempontjából is lényeges referenciamutató értékei:

A decemberben forduló jelzáloghiteleknél a kamatfixálás 1,3-1,56 százalékpontos kedvezményt jelent (ennyivel volt magasabb a referenciamutató értéke az október végi szintnél). A kamatfixálás egy 10 millió forint összegű, 10 éves hátralévő futamidejű kölcsön esetében 6300-7700 forint kedvezményt jelentene havonta.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

A 2022. januárjában forduló hitelek esetében a kamatrögzítés hatása még nagyobb: 2,02-2,30 százalékponttal kedvezőbbek a kamatok, mint a kedvezmény nélkül lennének. Ez egy, a korábbi példában is említett 10 millió forintos jelzáloghitel esetében 10-11 ezer forint spórolást eredményezne havonta.

Természetesen a 3 és a 6 havonta változó kamatozású kölcsönök kondíciói még 2022. június végéig - a kamatstop lejáratáig - változhatnak, vagyis a kamatstop hatása még jelentősebb is lehet ezen esetekben. (Várhatóan a magas infláció miatt tovább fognak emelkedni a pénzpiaci hozamok az elkövetkező időszakban, így a BUBOR mutató értéke is.) Természetesen az eltérő futamidő és a hitelösszeg miatt az egyes kölcsönökre a kamatfixálás hatása is különböző mértékű lehet.

Fontos azonban azt is megjegyezni, hogy a többi hiteltípusra, kamatperiódusra nem érvényes a kamatstop.

Ráadásul a változó hitelek kamata is visszaáll a piaci szintre 2022. június végét követően. Éppen ezért érdemes lehet elgondolkodni más megoldáson is, például a meglévő hitel kiváltásával, lecserélésével a jelenlegi piaci kamatszinteken lehetne hosszabb távra fixálni a kamatokat.

Míg 2025 első negyedévében Észak-Magyarországon és az Észak-Alföldön erősödött, addig a nyugati és középső régiók többségében gyengült a háztartások fizetőképessége.

A bankok szerint ugyan egyelőre alacsonyabb arányban, de van igény a fiatalok részéről arra, hogy 10%-os önerővel vegyenek fel lakáshitelt.

Július elsejétől élesedik a „helyi önazonosság védelméről” szóló törvény, amely érdemi eszközöket ad az önkormányzatok kezébe, hogy korlátozzák a beköltözők számát.get

Magyarországon a legtöbb használt autó az 1-3 millió forintos sávban cserél gazdát, a legtöbben itt is keresgélnek, amikor vásárolni szeretnének.

Átlagosan 11 százalékkal emelték a családi házak hirdetési árát a tulajdonosok egy év alatt, ami jóval alacsonyabb a lakások drágulásánál.

A tervezett pénzforgalmi hiány 2025-re 4774 milliárd forint lesz.

A szakértők szerint a változtatás logikus.

Folytatta az egyeztetéseket a Magyar Nemzeti Bank és a Bankszövetség a vállalati hitelezés bővítéséről és a kibercsalások elleni fellépésről.

Bár a lakáshitelezés áprilisban is erős maradt, a márciusi csúcs után már enyhe visszaesés látható.

A 2022 eleje óta érvényben lévő kamatstop már 413 milliárd forintos transzfert jelentett a bankszektornak, miközben a kormánynak hamarosan döntenie kell a június 30-ig hatályos...

Egyes érdeklődők nem keveset nyerhetnek a pénzintézet döntésén. Mások számára azonban jelentősen megdrágulhat a hitelfelvétel.

Nézzük, milyen esélyei vannak, és milyen procedúrára is kell készülnie azoknak, akik az uniós döntéssel a kezükben bemennének elszámolni az egykor deviza alapú hitelt nyújtó...

A Magyar Bankszövetség több tagja az Alkotmánybírósághoz fordult, hogy állapítsa meg a lakossági kamatstop-ként ismert szabályozás alaptörvény-ellenességét.

Friss adatok szerint a lakosság leggazdagabb 20 százaléka veszi fel a lakáscélú jelzáloghitelek 54,4 százalékát.

Idén márciusban ütötte fel fejét hazánkban a párosujjú patásokat érintő ragadós száj- és körömfájás járvány. De a hatásai még durvábbak lesznek.

Ma a magyar lakáshitelfelvevő egy átlagos, 20 millió Ft összegű lakáshitel után 5,7 millió Ft-tal fizet vissza többet a bankjának.

Tervezett karbantartás jön az MBH-nál, ezért a hétvégén sok dolog nem lesz elérhető.

A Gránit Banknál egyedülálló módon május 26-tól már mobilalkalmazásból is, teljesen online, 10 perc alatt igényelhető a Munkáshitel a banknál már számlával rendelkező ügyfelek számára....

Az infláció 4,2%-os szintje még mindig meghaladja az MNB 3±1 százalékos toleranciasávját, és jelentős bizonytalanságot okoz.

Jelentősen nőtt az újonnan kihelyezett személyi kölcsönök összege a K&H-nál az idén.

Egyre többen vesznek fel úgy hitelt, hogy az anyagi kifeszítettség jelentős kockázatot hordoz magában.

A Revolut magyar felhasználói mostantól az alkalmazáson belül éves fizetős csomagot ajándékozhatnak bárkinek.

A friss számokból látszik az is, hogy a bankolók biztonságosnak és kényelmesnek tartják ezt a technológiát.

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.

Egzotikus ízek is megjelentek a PENNY kínálatában.