A Pénzcentrum megnézte, hol és milyen feltételekkel lehet most a fővárosban a legalacsonyabb bérleti díjért teljes lakást bérelni.

A hitelmoratóriummal kapcsolatban az MNB nemrégiben megemlítette a díjmentes futamidő csökkentés és az ingyenes előtörlesztés lehetőségét. A Bankmonitor szakértői egy konkrét hitel példáján keresztül megmutatják a két belengetett kedvezmény pénzügyi hatását.

A hitelmoratóriumot a járványhelyzet miatt vezette be a kormány, melynek keretében a 2020. március 18-ig folyósított hitelek törlesztőrészletének megfizetése alól mentesülhetnek az adósok. A törlesztés szüneteltetése azonban nem jelent tartozáselengedést, a moratórium alatt felhalmozott kamatot az adósoknak a hátralévő futamidő alatt egyenlő részletekben meg kell fizetniük.

A moratóriumot követő havi fizetési kötelezettség azonban nem haladhatja meg a szüneteltetést megelőző nagyságát, ezt a bankok úgy tudják teljesíteni, hogy a futamidőt - sok esetben a moratórium hosszát meghaladó mértékben - meghosszabbítják.

Az oltások előrehaladtával a járványveszély mérséklődik, a gazdaság újraindítása is megkezdődött. A hitelmoratórium azonban még velünk van legalább szeptember végéig - összesen 18 hónapon keresztül -, sőt a fizetési nehézségekkel küzdők számára várhatóan valamilyen formában továbbra is elérhető lesz.

A szüneteltetés önmagában egy nagy segítség, hiszen az anyagi gondokkal küzdők részére a hiteltörlesztések komoly terhet jelentenének. Azonban nem szabad elfeledkezni a moratórium alatt folyamatosan felhalmozódó kamatokról és a futamidő megnöveléséről sem. Ezen okok miatt a törlesztés szüneteltetése a kölcsönre visszafizetendő teljes összeget érdemben megnövelheti. (Egy a moratórium kezdetén 15 millió forint összegű, 15 éves hátralévő futamidejű és 4,5 százalékos kamatú lakáshitel esetében a szüneteltetés a teljes visszafizetendő összeget akár 7 százalékkal is megnövelheti.)

A jegybank ezért azt javasolja, hogy aki teheti, lépjen ki a moratóriumból és kezdje meg törleszteni a hitelét. Ennek érdekében, illetve a korábban említett negatív hatások mérséklése céljából körlevelet terveznek kiadni, amelyben a következőket kéri a hitelező pénzintézetektől:

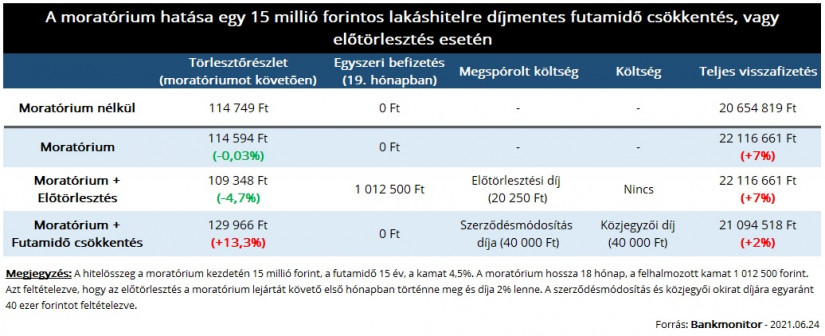

A Bankmonitor szakértői egy példán keresztül mutatták meg a Pénzcentrum érdeklődésére, hogy milyen hatása lehet ennek a két lehetőségnek. A példában szereplő család lakáshitellel rendelkezik, ennek fennálló tartozása 15 millió forint volt a moratórium kezdetén. A hátralévő futamidő 15 év, a kamat pedig 4,5% volt.

A példában szereplő család havi fizetési kötelezettsége a szüneteltetés kezdetekor 114 749 forint volt. Ezen részlet rendezése alól kap felmentést az adós a moratórium idejére, azaz 18 hónapra, emiatt azonban 1 millió forint kamat halmozódna fel. Annak érdekében, hogy a törlesztőrészlet ne emelkedjen, a futamidőt 31 hónappal kellene meghosszabbítani, vagyis 193 részletet kellene megfizetni a lejáratig. (Ez 13-mal több, mint moratórium nélkül lett volna.) Mindezek miatt a teljes visszafizetendő összeg 1,4 millió forinttal emelkedne meg, ami 7 százalékos növekedést jelent.

A felhalmozott összeg díjmentes előtörlesztése - a példában erre a moratórium lejártát követő hónapban kerülne sor - nem befolyásolná a teljes visszafizetendő összeget. (Ez nem meglepő, hiszen ez az összeg a későbbiekben nem kamatozna.) Ugyanakkor a havi törlesztőrészlet érdemben mérséklődne: 114 500 forintról 109 300 forintra csökkenne.)

A teljes visszafizetendő összeget akkor csökkentené a felhalmozott kamat előtörlesztése, ha az a moratóriumból való kilépés előtt történne meg. Ekkor ugyanis a futamidő újrakalkulálásakor nem lenne már felhalmozott kamat, a kitolást mértéke megegyezne a szüneteltetés idejével. Azonban a moratórium első szakasza a lezárult 2020. év végén, az ahhoz kapcsolódó futamidő kitolás is megtörtént. Éppen ezért az előtörlesztés ezen módjával sem lehetne teljesen kivédeni azt, hogy a futamidő a moratóriumban töltött időnél nagyobb mértékben növekedjen.

JÓL JÖNNE 10 MILLIÓ FORINT?

Amennyiben 10 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 210 218 forintos törlesztővel a CIB Bank nyújtja (THM 9,97%), de nem sokkal marad el ettől az UniCredit Bank (THM 10,22%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

De mit is nyerhetnének az adósok az MNB javaslatával? A bankok előtörlesztési díja jellemzően 1-2% szokott lenni egy lakáshitelnél. A példában szereplő 1 millió forint felhalmozott kamat idő előtti kifizetése alapesetben 10-20 ezer forintba kerülhetne, melyet az adósok megspórolhatnak.

A futamidő rövidítésével kérhetné az adós a kölcsön eredeti lejáratának visszaállítását. Ez a korábbi példában 31 hónapos futamidő csökkentést jelentene.

A rövidebb futamidő pedig együtt jár a törlesztőrészlet növekedésével: 114 500 forintról közel 130 ezer forintra ugrana a havi fizetési kötelezettség. Viszont a részletek száma lecsökkenne 172 darabra. Mindezek miatt a teljes visszafizetendő összeg is lecsökkenne 21,1 millió forintra. Ez 500 ezer forinttal magasabb annál, mintha az adós nem élt volna a moratóriummal, de 1 millió forinttal kevesebb annál, mintha nem vette volna igénybe a futamidő módosításának lehetőségét.

A szerződésmódosítás költsége bankonként eltérő,30-50 ezer forint között mozog. Ezt a díjat engednék el az MNB javaslata alapján. Ugyanakkor a módosításhoz kapcsolódna egy közjegyzői díj is - nagyságrendileg szintén 30-50 ezer forint - melyet meg kellene fizetni az adósoknak.

Számos nyitott kérdés van még a javaslatokkal kapcsolatban. Ezek közül a legfontosabbak:

A válaszok várhatóan a körlevélből derülnek ki. Az MNB javaslatától függetlenül érdemes megkeresnie a saját bankját azoknak, akik a moratórium futamidőre gyakorolt hatásait el szeretnék kerülni. Ugyanis az egyes pénzintézeteknek már most lehetnek speciális javaslataik, megoldásaik.

A Pénzcentrum megnézte, hol és milyen feltételekkel lehet most a fővárosban a legalacsonyabb bérleti díjért teljes lakást bérelni.

A társasházi építményi jog célja, hogy az épülő lakások vásárlói már az építkezés alatt földhivatali bejegyzéssel rendelkező, vagyoni értékű jogot szerezzenek.

A pénzforgalmi szolgáltatóknak honlapjukon jól látható helyen közzé kell tenniük telefonos menürendszerük struktúráját.

Hiába közelíti a bruttó átlagkereset a 700 ezer forintot, a lakáshitel-felvételi lehetőségeket továbbra is szigorúan behatárolják a jövedelmi korlátok és a kamatszintek.

Az Otthon Start Program szeptemberi bevezetése nemcsak a lakáspiacon, hanem a nyaralóingatlanok piacán is érezteti hatását 2026-ban.

A magyar állam 2026 eleji eurókötvény‑kibocsátása iránt óriási volt a kereslet, mégis jól látszik, hogy az ország finanszírozási költségei továbbra is a régió és az...

A digitális fizetések fejlődését Magyarországon a technológiai innovációk mellett leginkább a szabályozás alakítja.

Január 1-jétől 11 százalékkal emelkedett a minimálbér, ami nemcsak a fizetéseket, hanem a végrehajtási letiltások gyakorlatát is módosítja.

Az új év kezdetén a fogadalmak közül gyakran kimarad rendezetlen tartozásaink kezelése.

A leállás érinti az internetbankot, a mobilbankot, a SingleMarket platformot, valamint az online termékigénylési funkciókat is.

A felügyeleti hatóságok különös figyelmet fordítanak a nem teljesítő követelés állományok felépülésének megakadályozására, illetve a magas állományok leépítésére.

A támogatás az igénylés időpontjában fennálló, fel nem mondott jelzáloghitel-tartozás csökkentésére használható.

Az első lakásvásárlók és a nagycsaládosok kedvező feltételekkel találkozhattak az új Otthon Start hitel és az emelt adókedvezmények miatt, de nem mindenki járt ennyire jól.

A magyar lakáshitelpiac történelmi csúcsot döntött novemberben, 274 milliárd forintos kihelyezési volumennel.

Gyakori a refinanszírozás és a lakhatási cél, de az is kiderült, hogy az egyik hazai banknál mekkora az átlagos futamidő.

A fintech vállalat két évvel ezelőtt indította el ezt a lehetőséget Magyarországon, azonban csak a felhasználók egy szűk köre számára.

Az elemzők szerint a jelenlegi időszakot leginkább az "instabilitás korszakának" nevezhetnénk.

Az államilag támogatott lakáshitelek állománya összegét tekintve 21 %-kal, a támogatás nélküli, piaci lakáshiteleké pedig 13 százalékkal haladta meg az előző év azonos időszakát.

Az átlagos hitelösszegek több pénzintézetnél emelkedtek vagy stabilan magas szinten maradtak, a hitelcélok pedig továbbra is a használt lakások irányába koncentrálódnak.

A kártérítésre azok az ügyfelek jogosultak, akik független, nem banki üzemeltetésű ATM-eknél fizettek díjat készpénzfelvételkor.

A pályázat menetrendje szerint 2026 januárjában minden érintett HMKE-tulajdonos levélben kap tájékoztatást.

De mégis mekkora kölcsönt lehet felvenni ilyen jövedelmekkel?

Egy 2008-ban devizaalapú autóhitelt felvevő ügyfél nyert a Merkantil Bank ellen a mosonmagyaróvári bíróságon.