A három éve tartó stagnálás után 2025-ben lassú kilábalás kezdődhet a német gazdaságban, az érdemi fellendülés azonban csak később jöhet.

Jelenleg kedvező a lakáshitelek kamata, azonban ez az állapot már nem tart sokáig. Szakértők szerint csak idő kérdése, hogy a bankok növekvői költségeiket áthárítsák a hiteligénylőkre. Sőt, ez a folyamat talán már meg is kezdődött, hiszen mutatkoznak különbségek a hitelkamatokban attól függően, kinek mennyi a jövedelme. Az átlag alatti jövedelemmel rendelkező igénylők jelenleg máris 0,2 százalékponttal magasabb kamatokkal találkozhatnak, mint februárban.

A Bankmonitor szakértői már többször jelezték, hogy amennyiben nem változik a piaci környezet, akkor a lakáshitelek kamata emelkedni fog. A drágulás azonban fokozatosan jöhet, a kamatemelkedés nagysága nem lesz drasztikus. A portál elemzése alapján a folyamat már el is kezdődött, és bár sokan még nem érzékelik, az alacsonyabb jövedelemmel rendelkezők már a kamatok emelkedésével szembesülhetnek. Ezt jól mutatja, hogy negyedév alatt 500 ezer forinttal emelkedett a teljes visszafizetendő összeg egy 15 millió forintos lakáshitel esetében.

A lakáshitelek kamata nagyon kedvező jelenleg, ez azonban lassan, de érzékelhetően változik. A hitelkamathoz kapcsolódó banki költségek - például a BIRS mutató értéke, ami tulajdonképpen a hitelek "beszerzési ára" - ugyanis nagyságrendileg 1 százalékpontot emelkedtek a legnépszerűbb konstrukciók esetében, amit a pénzintézetek idővel részben át fognak hárítani a hiteligénylőkre. Sőt, a Bankmonitor hitelszakértői szerint ez a folyamat már meg is kezdődött: az átlag alatti jövedelemmel rendelkező igénylők jelenleg már 0,2 százalékponttal magasabb kamatokkal találkozhatnak, mint februárban.

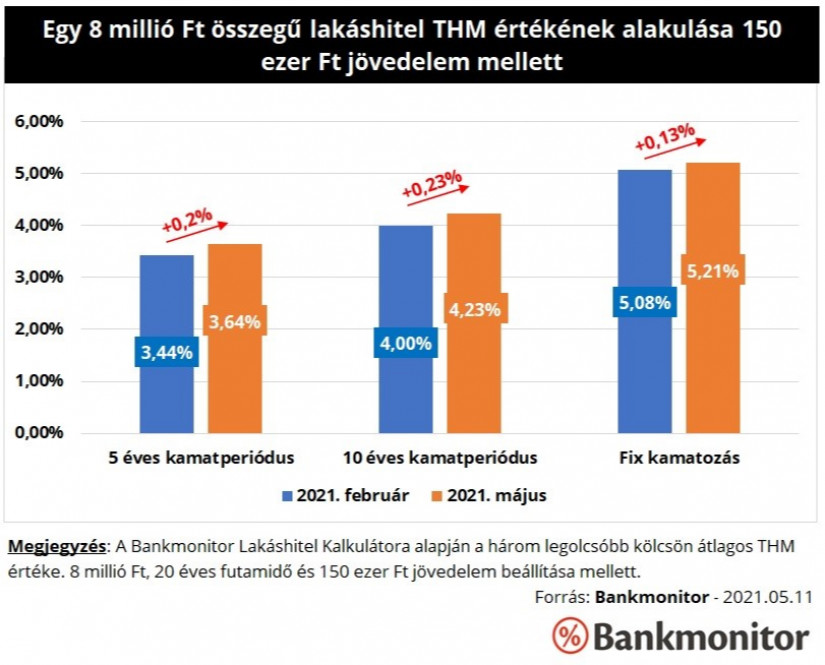

Az alacsony jövedelműek mérsékelt áremelkedéssel szembesülhetnek. A portál lakáshitel kalkulátora alapján a legolcsóbb kölcsönök átlagos THM értéke - 8 millió forintos hitelösszeg, 20 éves futamidő és 150 ezer forint nettó igazolt jövedelem esetén - nagyságrendileg 0,2 százalékponttal emelkedett 3 hónap alatt.

Ilyen szintű drágulás volt tapasztalható február és május között az 5 és 10 éves kamatperiódusú lakáshiteleknél. (Kamatperiódus az az időszak, amelyen belül a bank nem módosíthatja egyoldalúan a kamat nagyságát.) A kamatemelkedés hatására a havi törlesztőrészletek 560-960 forinttal lettek nagyobbak.

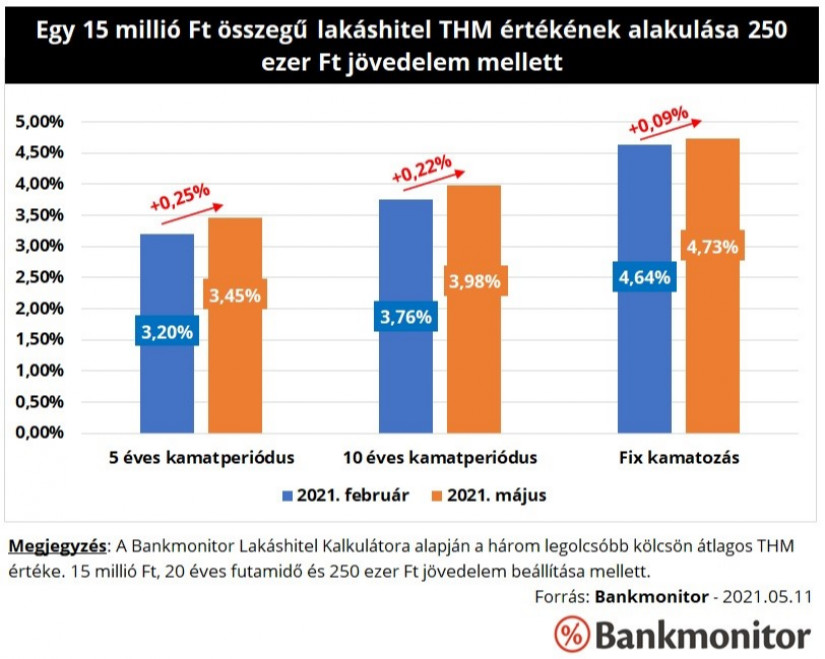

Egy átlagos, 250 ezer forint jövedelmű hiteligénylő is valamelyest rosszabb feltételekkel találkozik jelenleg, mint 3 hónapja: egy 15 millió forint összegű és 20 éves futamidejű kölcsön teljes hiteldíj mutatója 0,2 százalékponttal emelkedett. (A nettó 250 ezer forint valamivel az átlagbér alatt van, ugyanakkor a medián fizetést egy kicsivel meghaladja.)

A teljes hiteldíj mutató itt 0,09-0,25 százalékponttal növekedett negyedév alatt. Ez nem jelentős változás, ugyanakkor a törlesztőrészletre gyakorolt hatása nem elhanyagolható, a havi fizetnivaló nagyságrendileg 760-1 960 forinttal emelkedne meg, míg a 20 év alatt visszafizetendő teljes összeg közel fél millió forinttal lenne nagyobb.

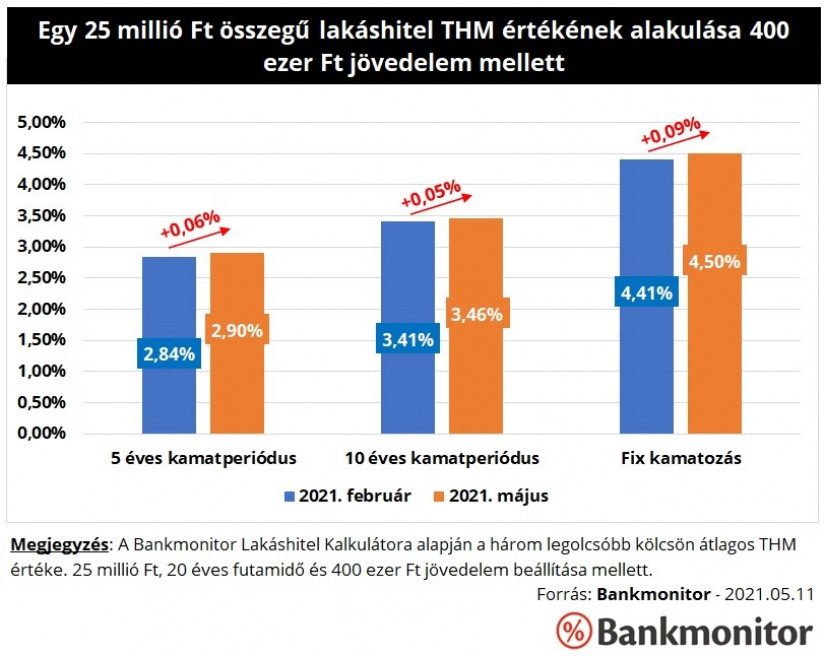

A magasabb jövedelemmel rendelkező ügyfelek nem, vagy csak minimálisan szembesülhetnek áremelkedéssel. 400 ezer forint jövedelem mellett egy 25 millió forint összegű, 20 éves futamidejű kölcsön THM értéke alig észrevehetően, 0,05-0,09 százalékponttal emelkedett, ami 600-1 200 forinttal növelné meg a havi fizetnivalót.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

A kamatemelkedés csak az új hiteligénylésekre érvényes, a korábban felvett kölcsönök esetében a bankok a szerződésben rögzített feltételek és időpontok figyelembevétele mellett - kamatperiódus - módosíthatnak csak kamatot. Hangsúlyozni kell továbbá, hogy

az eddigi minimális kamatemelkedés mellett is igen olcsón lehet hitelt igényelni.

Jellemzően a bankok forrásköltsége és kamatköltsége az adósok jövedelemi szintjétől független tényező - a gazdaság kamatszintéjtől függ -, vagyis azt nem lehet kijelenteni, hogy az alacsonyabb jövedelmű adósok hiteleit drágább forrásból finanszíroznák meg a bankok. Ugyanakkor egyéb költségelemek bizony eltérhetnek a különböző ügyféltípusoknál, ilyen például az úgynevezett kockázati költség. Azzal is kalkulálhat ugyanis egy bank a hitelkihelyezés során, hogy alacsonyabb jövedelmű ügyfél esetében a késedelmes fizetés kockázata jelentősebb.

Alapvetően minden bank magas jövedelmű ügyfelet szeretne magának, nagy a verseny ezekért a hiteladósokért. Ez azt is jelenti, hogy nagyobb engedményekre is képes egy pénzintézet azért, hogy megszerezzen egy jó ügyfelet. Ez a verseny pedig megjelenhet a kamatokban is.

A banki költségek emelkedéséből fakadó jövedelemkiesését azonban a végtelenségig nem ellensúlyozhatja a verseny. További kamatemelkedés várható, amennyiben a piaci trendek nem fordulnak meg - a BIRS mutató értéke nem csökken vissza az év eleji szint közelébe -, márpedig ez már a magasabb jövedelmű ügyfeleket is érintheti. Aggodalomra azonban semmi ok, továbbra sem várhat jelentős, több százalékos kamatemelkedés, inkább a kamatok többlépcsős, 0,5-0,8 százalékpontos emelkedésére lehet számítani.

A három éve tartó stagnálás után 2025-ben lassú kilábalás kezdődhet a német gazdaságban, az érdemi fellendülés azonban csak később jöhet.

De mégis mekkora kölcsönt lehet felvenni ilyen jövedelmekkel?

Európa sípályáin nagyjából minden tizedik síelő szenved kisebb-nagyobb balesetet egy-egy szezonban.

A kedvezményes hitelprogram hatására eddig főként a használt lakások iránti kereslet nőtt.

Az Európai Unió tagállamai több mint 24 órás egyeztetés után zöld utat adtak egy 90 milliárd eurós, kamatmentes hitelcsomag felvételének Ukrajna támogatására.

Egy 2008-ban devizaalapú autóhitelt felvevő ügyfél nyert a Merkantil Bank ellen a mosonmagyaróvári bíróságon.

Zöld Lendület Hitelprogram néven, új, átfogó finanszírozási lehetőség érhető el a Magyar Fejlesztési Banknál (MFB).

A PayPal már eddig is 30 milliárd dollárnyi hitelt adott ki, most saját bankkal gyorsítaná tovább a növekedést.

Az MBH Bank közölte, hogy informatikai rendszereik korszerűsítése érdekében 2025. december 31. 22:00-tól 2026. január 04. 20:00 óráig egybefüggő bankszünnapot tartanak.

A Magyar Nemzeti Bank kibővített ajánlásának köszönhetően a jövőben csökkenhet a banki hiteltörlesztések fedezeteként kötött biztosítások költségszintje és nő azok szolgáltatásainak tartalma.

Nyolc éve húzódó devizahiteles per folytatódott a Fővárosi Törvényszéken, ahol a Kúria már három évvel ezelőtt megállapította a szerződés érvénytelenségét.

Ahogy a pénzügyi szolgáltatások egyre mélyebben beágyazódnak a digitális térbe, úgy nő a bűnözői módszereknek a száma és kifinomultsága is.

Változtak a lakáskeresők preferenciái és a hitelfelvétel módja az Otthon Start hitelnek is köszönhetően.

2026. január 1-jétől a külterületi lakóingatlanokra is kiterjed az Otthon Start Program.

Egyre több bank kínál személyi kölcsönt számlanyitás nélkül. De a kedvező kamatok gyakran továbbra is jövedelemérkeztetéshez, aktív számlahasználathoz kötődnek.

Egyre többen használják tudatosabban a kártyájukat, és nő a kamatmentesen visszafizetett összegek aránya.

Azt is megtudtuk, bár jellemzően aranyékszereket adnak zálogba a magyarok, de az aranytömbök és elektronikai eszközök, műtárgyak is egyre gyakrabban jelennek meg fedezetként.

A 0 százalékos THM az idei ünnepi szezonban is az egyik legkeresettebb finanszírozási forma a hazai webáruházakban. Sokan nincsenek tisztában a hátulütőkkel.

A januári nagy érdeklődés után a fiatalok elfordultak a kamatmentes Munkáshiteltől, a bankok pedig már visszavonták a kedvező ajánlatokat.

A Revolut magyar forintszámlája hamarosan valós idejű utalásokkal érkezik, a belföldi átutalások másodpercek alatt teljesülhetnek.

Az otthonteremtéshez kapcsolódó új banki konstrukció a megtakarításokat a lakáshitelhez köti, így a félretett pénz közvetlenül csökkenti a kamatterheket.

Októberben 257,57 milliárd forint összegben kötöttek a magyarok lakáshitel-szerződést: ekkora még sosem volt a volumen, egyetlen hónapban sem.

Az MBH Duna Bank 2025. december 1-jétől bevezette kamatkedvezményes Otthon Start lakáshitel konstrukcióját, amellyel a bank is belépett a 3 százalék alatti kamatversenybe.

Az ünnepi készülődés mindenkitől sok energiát és alapos tervezést igényel, ezért a Lidl célja, hogy az idei karácsonyi bevásárlást a vásárlók egyszerűen és egy helyen intézhessék.

Európa sípályáin nagyjából minden tizedik síelő szenved kisebb-nagyobb balesetet egy-egy szezonban.

A Pi-Pi Kft. a Demján Sándor Tőkeprogram segítségével korszerűsíti az üzemet.

Mit is nyújt a négykerék-hajtás a mindennapokban az autósok számára?

Egy kutatás szerint továbbra is kiemelt fontosságú az ünnep, de sokan szűkebb kerettel gazdálkodnak, visszafogják az ajándékköltést, és a megfizethető meglepetések felé fordulnak.

Becslések szerint 2,6 millió magyar változtatott online vásárlási szokásain, miután átverték vagy csalás célpontja lett, 40%-uk emiatt kevesebbet vásárol a neten.

Az E.ON sikeres hazai kkv-kal közös együttműködésben mutatja be, hogyan tud segíteni egy energiaszolgáltató a cégek versenyképességében.