A kormány 600 millió forintos pénzügyi alapot hoz létre a nehéz élethelyzetbe került családok támogatására.

A koronavírus járvány nemcsak az életünket forgatta fel, hanem az évek óta biztosan menetelő lakáshitelpiacot is: a májusi folyósítási adatok szerint az ügyfelek óvatosabban vágnak bele az igénylésbe, és ha mégis hitelt vesznek fel, akkor a kiszámítható, fix kamatozású konstrukciókat keresik. Ezt figyelembe véve a Bank360.hu pénzügyi szakportál szakértői annak jártak utána, hogy milyen előnyei vannak a CSOK-kal igényelhető lakáshitelnek a piaci hitelekhez képest. (x)

A Családi Otthonteremtési Kedvezmény (CSOK) legnagyobb vonzereje az akár 10 millió forint vissza nem térítendő állami támogatás, mely ezen felül két gyermek esetén 10 millió, három vagy több gyermek esetén pedig legfeljebb 15 millió forintos kamattámogatott kölcsönnel egészíthető ki. Mindkét összeg ingatlanvásárlásra, lakóház építésére vagy bővítésére használható fel. Ez a kombináció jelenleg verhetetlen a lakáshitel piacon, még úgy is, hogy a lakáshitelek átlagos kamata évek óta csökkenő tendenciát mutat. Nézzük meg, miért!

1. A hitel mellé biztosan jár állami támogatás

A CSOK önmagában is igényelhető, a kamattámogatott hitel azonban nem vehető igénybe, csak a vissza nem térítendő állami támogatással együtt. Ez azt jelenti, hogy a gyerekek számától és az ingatlan típusától függően akár több millió forint támogatással is számolhatunk:

Kamattámogatott kölcsönt egy gyermek esetén nem lehet igényelni, abban az esetben az ingatlan típusától függetlenül 600 ezer forint támogatást ad az állam.

2. Elég kevesebb kölcsönt felvenni

A vissza nem térítendő támogatás miatt kisebb hitelt kell felvenni az adott ingatlan megvásárlásához, mintha csak piaci hitelből oldottuk volna meg a vásárlást. Ez nagy segítség, hiszen így rövidebb futamidővel vagy alacsonyabb havi törlesztőrészlettel tudjuk vállalni a törlesztést.

3. Hamarabb hitelhez juthatunk

Bizonyos helyzetekben a vissza nem térítendő állami támogatást felhasználhatjuk önerőként is, így hamarabb belevághatunk az igénylésbe, mintha saját zsebből kellene előteremteni a megvásárolt ingatlan árának 20-30 százalékát.

4. Kedvező a kamat

A CSOK-ot szabályozó rendelet szerint az ügyleti kamat fixen 3 százalék a teljes futamidő alatt. Ennél a Bank360.hu számításai szerint a piaci kamatozású lakáshitelek között nemigen találunk kedvezőbbet, még a kevésbé kiszámítható változó kamatozású kölcsönök között sem. Ha az összehasonlításnál figyelembe vesszük a fix kamatozást is, akkor messze a CSOK lesz a befutó.

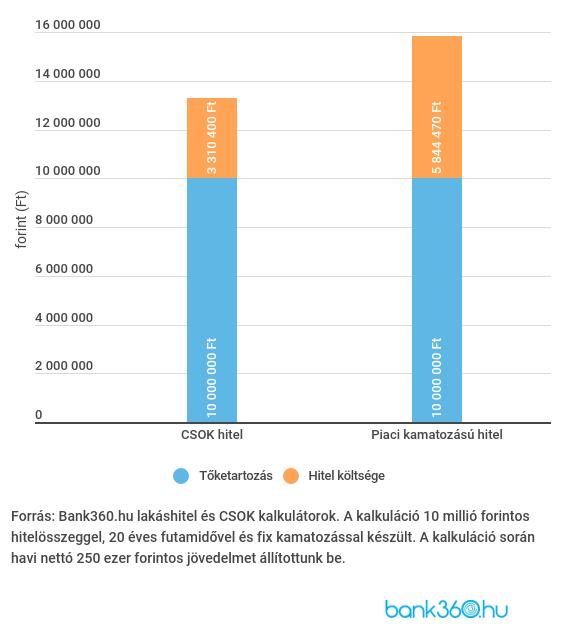

Nézzünk meg egy példát: egy 20 éves futamidejű, fix kamatozású lakáskölcsön a CSOK-kal akár 3,04 százalékos THM-mel is igényelhető. 10 millió forintos hitelösszegnél a havi törlesztőrészlet 55 460 forint lesz, a teljes visszafizetendő összeg pedig 13 310 400 forint. A Bank360.hu CSOK kalkulátorával összehasonlíthatjuk a CSOK-ot kínáló bankokat, és azt is megtudhatjuk, hogy egy adott ingatlancélra pontosan mekkora állami támogatást vehetünk igénybe.

Ha 10 millió forint igényléséhez fix kamatozású piaci lakáshitelt keresünk, akkor a kalkulátor által kínált legkedvezőbb ajánlat 5,14 százalékos THM-mel igényelhető. A havi törlesztőrészlet így 65 813 forint lesz, a visszafizetendő összeg pedig 15 844 470 forint.

Láthatjuk tehát, hogy a CSOK-hitel igénylésével havonta akár 10 ezer forinttal kell kevesebbet fizetni, a teljes futamidőre számolva pedig 2,5 millió forinttal lesz kisebb a visszafizetendő összeg. Ha más hitelösszeggel vagy futamidővel szeretnénk számolni, azt a Bank360.hu lakáshitel kalkulátorával tehetjük meg.

5. Biztonságos

A CSOK-hitel másik előnye a kiszámíthatóság. A fix kamatot a rendelet garantálja, tehát a futamidő végéig 3 százalék marad a kamat, akkor is, ha közben a referenciakamatok változnak. A törlesztőrészlet csak abban az esetben emelkedik meg, ha valami miatt elveszítjük a kamattámogatást, és a hitel piaci kamatozásúvá válik.

Az igénylés nem bonyolultabb egy hagyományos lakáshitelnél

A CSOK igényléshez több feltételnek kell megfelelni, mint egy hagyományos banki hitelnél, de ez nem jelenti azt, hogy tovább tartana a folyamat. A legtöbb feltétellel kapcsolatban elég nyilatkozatot tenni - ilyen a köztartozás mentesség, a büntetlen előélet vagy a házastársi kapcsolat, így ezen a téren nincs szükség plusz papírok beszerzésére. Ezenkívül az ingatlan felmérése és a banki hitelbírálat teszik ki az ügyintézés nagy részét; ezeken minden lakáshitel igénylésnél át kell esni, az állami támogatástól függetlenül. A Bank360.hu tapasztalai szerint azzal tehetjük gördülékenyebbé az igénylést, ha minél hamarabb tájékozódunk az aktuális feltételekről, és a bankba már felkészülten érkezünk. Az igénylés előtt állók számára a leggyakrabban felmerülő kérdéseket ez a cikk foglalja össze.

(x)

A kormány 600 millió forintos pénzügyi alapot hoz létre a nehéz élethelyzetbe került családok támogatására.

A "helyi önazonosság védelméről" szóló törvény szigorú értelmezése szerint sem a Babaváró hitelt, sem a Munkáshitelt igénylők nem képeznek kivételt a beköltözési korlátozás alól.

Marczingós László ügyvéd szerint Devizaper: az EUB döntése nem csupán egyetlen ügyre vonatkozik, hanem általános érvényű jogértelmezés minden devizahiteles szerződésre.

A per előzménye, hogy az MBVK hibás teljesítésre hivatkozva felmondott egy 2017-ben kötött, 3,427 milliárd forint értékű szoftverfejlesztési szerződést.

Egy törvényjavaslat alapján a bankok adófizetési kötelezettsége megemelkedhet 2026-ban.

Ismét mozgalmas hét áll mögöttünk: alábbi összefoglalónkban összegyűjtöttük a 20. hét legfontosabb, legérdekesebb, legolvasottabb cikkeit a Pénzcentrumról.

Magyarország jelentős lépéseket tett a nemteljesítő hitelekre (NPL) vonatkozó keretrendszer korszerűsítése felé

A magyar jog-, és gazdasági rendszerre minden bizonnyal jelentős hatást gyakorló ítélet született 2025. április 30-án az Európai Bíróságon.

A Magyar Nemzeti Bank (MNB) friss adatai szerint idén márciusban 17,81 milliárd forint volt az új babaváró hitelek szerződéses összege.

Az árréstop hatása már megjelent az áprilisi adatokban, hiszen az élelmiszerek ára 1,3 százalékkal mérséklődött a márciushoz képest.

Az MBH Bank bankautomata telepítési programjának teljes költsége körülbelül 10 milliárd forint.

A személyi hitelek piacán márciusban jelentősen nőtt a kihelyezett hitelek összege.

Megjelentek az MNB márciusi hitelezési statisztikái: rengeteg kölcsönt vettek fel a magyarok az év harmadik hónapjában.

Márciusban jelentősen emelkedett az újonnan kihelyezett lakáshitelek szerződéses összege.

A lakossági hitelállomány nőtt, a vállalati viszont csökkent az Ersténél az első negyedévben.

Marczingós László ügyvéd szerint a döntés egyértelmű, de maga sem számít a 3 millió érintett ügyének gyors rendezésére.

Az Európai Unió Bírósága egy magyarországi svájci frank alapú autólízing-szerződés ügyében a hitelfelvevők javára döntött.

Az uniós ítélet a kártérítés lehetőségét is megnyitotta azok számára, akik korábban már jogerősen elvesztették perüket.

Bár a fenntarthatósági jelentések kötelező bevezetését a jogalkotó 2027-re halasztaná, ez a haladék sok céget megtéveszthet.

Egy törvénytervezet alapján a helyi önkormányzatok dönthetnek arról, hogy kik költözhetnek az adott településre.

Az Országgyűlés elfogadta a nemteljesítő hitelmegállapodások hitelgondozóiról szóló törvényt, amely egy uniós irányelvét ülteti át a magyar jogrendbe.

Jelentősen, mintegy 40 százalékkal nőtt a lakáscélú és szabad felhasználású lakossági jelzáloghitelek kihelyezett összege az első negyedévben az előző év azonos időszakához képest.

A lakásvásárlás előtt állók számára talán az egyik legfontosabb kérdés, hogy mikor érdemes belevágni az egész folyamatba.

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.

A Respray flakonokat már 30 üzletben tölthetjük újra.