A Kúria döntése alapján jogszerű volt a Dunaferr kollektív szerződésének 2020-as felmondása.

A lakáshitelezés növekedése lelassult, a személyi kölcsönök folyósítása viszont felgyorsult a nyár közepén, mintha nyaralni mentek volna belőle az emberek. A vállalati hitelezés stagnált, és a kamatszint csökkenése is nagyjából megállt júliusban az MNB tegnap közzétett adatai szerint.

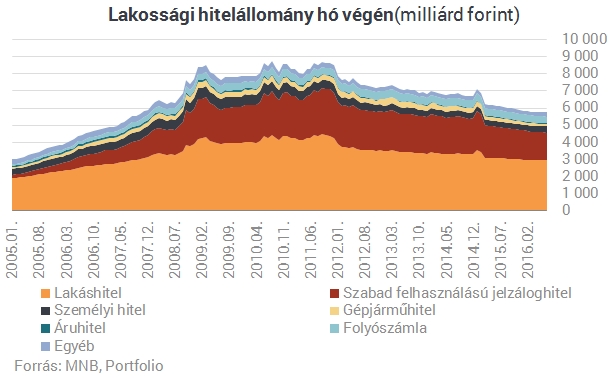

Míg korábban másfélszereződés volt jellemző, júliusban már csak 12 százalékkal (43 milliárd forintra) nőtt az egy évvel korábbi (igaz, a hitelkiváltások miatt magasabb) bázishoz képest a lakáshitelek új kihelyezése. A sláger a személyi kölcsön volt, amelynek a kihelyezése 61 százalékkal (20 milliárdra) nőtt a nyár közepén. Továbbra sincs szó hitelbuborékról, a válságot megelőző szintnek nagyjából a felét teszi ki a lakosság havi hitelfeltétele.

Az elmúlt egy évben 863 milliárd forintnyi friss hitelszerződést kötött a lakosság, ami immár két és félszerese a válság során tapasztalt mélypontnak. A lakáshitelek kihelyezése 12 hónap alatt 446 milliárd forintot ért el (kiváltások nélkül mintegy 400 milliárd), ami pedig jócskán elmarad az MNB szerint egészséges mértékű (évi 6-8 százalékos) hitelállomány-növekedést elősegítő (becslésünk szerint legalább 600 milliárdos) szinttől.

Ennek ellenére fordulatról beszélhetünk a lakossági hitelezésben, ugyanis a hitelfelvételek volumene immár 3. hónapja haladta meg a hiteltörlesztésekét, hosszú évek visszaesését fordítva meg ezzel. Az egyéb állományváltozások miatt minimálisan ugyan, de még csökkent a lakossági hazai banki hiteltartozása júliusban, így a hónap végén 5,5 százalékkal maradt el az egy évvel korábbitól. Az 5760 milliárd forintos lakossági hiteltartozás 52 százalékát teszik ki a lakáshitelek.

Júliusban nem csökkent tovább az új lakáshitelek THM-je: 5,66 százalék volt. A személyi kölcsönöké viszont némileg tovább mérséklődött, így átlagosan már 16,3 százalékért kínálták őket a bankok. Az autóhiteleknél ez 15,8 százalék volt. Stagnált vagy minimális mértékben csökkent a bankrendszer által alkalmazott kamatok átlagszintje is júliusban.

JÓL JÖNNE 3,3 MILLIÓ FORINT?

Amennyiben 3 300 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 70 324 forintos törlesztővel a CIB Bank nyújtja (THM 10,61%), de nem sokkal marad el ettől az UniCredit Bank 71 484 forintos törlesztőt (THM 11,39%) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

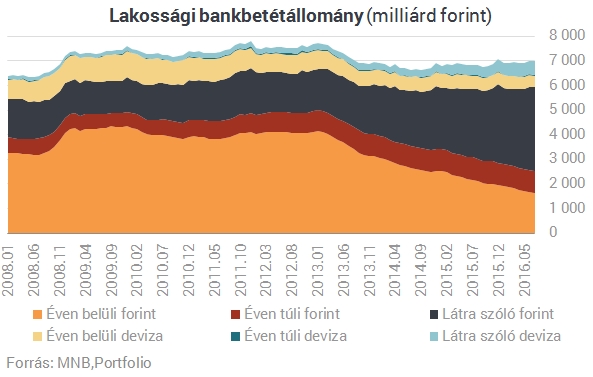

A betéti tranzakciók eredője a forintbetétek esetében enyhén negatív (kevesebb a lekötés, mint a lejáró betét), a devizabetétek esetében enyhén viszont pozitív volt a bankok lakossági üzletágában. Egy átlagos új, éven belül lekötött forintbetétre 0,52 százalékos, euróbetétre 0,47 százalékos kamatot fizettek a bankok. Az éven túli új betéteknél ez 0,47 százalék, illetve 0,69 százalék volt. A lakosság betétállománya júliusban kissé csökkent, de még így is 2,5 százalékkal magasabb volt a hónap végén az egy évvel korábbinál. A lekötött betétek aránya már csak 43 százalék.

A Kúria döntése alapján jogszerű volt a Dunaferr kollektív szerződésének 2020-as felmondása.

A magyar jog-, és gazdasági rendszerre minden bizonnyal jelentős hatást gyakorló ítélet született 2025. április 30-án az Európai Bíróságon.

Az árréstop hatása már megjelent az áprilisi adatokban, hiszen az élelmiszerek ára 1,3 százalékkal mérséklődött a márciushoz képest.

Az MBH Bank bankautomata telepítési programjának teljes költsége körülbelül 10 milliárd forint.

Az adózás utáni eredmény ugyan nagyot esett az előző évhez képest, de a piacvezető pozícióját őrzi az OTP Bank.

A Magyar Nemzeti Bank (MNB) friss adatai szerint idén márciusban 17,81 milliárd forint volt az új babaváró hitelek szerződéses összege.

A személyi hitelek piacán márciusban jelentősen nőtt a kihelyezett hitelek összege.

Megjelentek az MNB márciusi hitelezési statisztikái: rengeteg kölcsönt vettek fel a magyarok az év harmadik hónapjában.

Márciusban jelentősen emelkedett az újonnan kihelyezett lakáshitelek szerződéses összege.

A lakossági hitelállomány nőtt, a vállalati viszont csökkent az Ersténél az első negyedévben.

Marczingós László ügyvéd szerint a döntés egyértelmű, de maga sem számít a 3 millió érintett ügyének gyors rendezésére.

Az Európai Unió Bírósága egy magyarországi svájci frank alapú autólízing-szerződés ügyében a hitelfelvevők javára döntött.

Az uniós ítélet a kártérítés lehetőségét is megnyitotta azok számára, akik korábban már jogerősen elvesztették perüket.

Bár a fenntarthatósági jelentések kötelező bevezetését a jogalkotó 2027-re halasztaná, ez a haladék sok céget megtéveszthet.

Egy törvénytervezet alapján a helyi önkormányzatok dönthetnek arról, hogy kik költözhetnek az adott településre.

Az Országgyűlés elfogadta a nemteljesítő hitelmegállapodások hitelgondozóiról szóló törvényt, amely egy uniós irányelvét ülteti át a magyar jogrendbe.

Jelentősen, mintegy 40 százalékkal nőtt a lakáscélú és szabad felhasználású lakossági jelzáloghitelek kihelyezett összege az első negyedévben az előző év azonos időszakához képest.

A lakásvásárlás előtt állók számára talán az egyik legfontosabb kérdés, hogy mikor érdemes belevágni az egész folyamatba.

A magyarországi ügyfélkör 42%-kal bővült, meghaladva az 1,7 millió főt.

Több fejlesztés miatti leállást is bejelentett az OTP bank, mutatjuk, hogy pontosan mi és mikor marad majd ki a szolgáltatások közül.

Lassú javulást mutat a magyar lakosság pénzügyi helyzete, és ezzel a hitelfelvételi hajlandóság is növekedésnek indult.

A hazai ingatlanpiac folyamatosan változik, és az új lakáshitel-programok új lendületet adhatnak a vásárlói kedvnek – vagy akár bizonytalanságot is kelthetnek.

A Gránit Bank is elindul az 5 százalékos önkéntes kamatplafonnal, a pénzintézetnél április 15-től érhető el a kedvezményes kamatozású kölcsön.

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.

XXVII. közgyűlését tartja az MGYOSZ

Rolex és Vaszary uralják ma az értékkövető piacot