Soha nem látott ütemben nő a személyi hitelek piaca: nagyobb összegeket vesznek fel, mint valaha.

Tavaly tavasszal, amikor a devizahitelek elszámolása megtörtént, közel 145 ezer árfolyamgátas jelzáloghiteles lélegzett fel, mondván, megszűnt a gyűjtőszámlás tartozása. Közel 25 ezren voltak csak, akiknek megmaradt. Ez volt ugye az a fokozatosan halmozódó tőkeösszeg, amelyet 2012 tavaszától kezdődően azért nem törlesztettek az árfolyamgátasok, mert 180 forintos frankárfolyamon rögzítették a törlesztőrészletüket. Igen ám, de arról sokan megfeledkeztek (vagy nem olvasták akkori figyelmeztetésünk), hogy a forintosítással egyidejűleg a törlesztőrészlet törvény szerint mesterségesen alacsony, a 180 forintnak megfelelő szinten maradt. Ennek súlyos következménye lehet: akiknek az elszámolás során nem csökkent eléggé a tőketartozásuk, azok az árfolyamgátba való belépéstől számítva 5 év múltán, vagyis akár már 2017 tavaszától a havi terhük megemelkedésére számíthatnak. Úgy látjuk, a bankok többsége nem hívta fel kellően ügyfelei figyelmét erre a veszélyre.

A banki elszámolásnak köszönhetően elolvadt az árfolyamgátba belépett devizahitelesek gyűjtőszámlákon lévő tartozásának 92,2 százaléka, és megszűnt a gyűjtőszámla-szerződések több mint 85 százaléka is - tudtuk meg tavaly júniusban. Mivel az elszámolás először ezeket tüntette el, a gyűjtőszámlákat már nem kell törleszteni, ehelyett azonban egy másik tartozás kezdett el halmozódni, ugyanis:

Ez a szabály most még kedvez a volt árfolyamgátasoknak, hiszen átmenetileg továbbra is alacsonyabb törlesztőrészletet biztosít az indokolthoz képest. Egyébként közgazdasági értelemben, jelenértéken számítva is mindegy elvileg, valaki kéri-e, hogy már most magasabb törlesztőrészletet fizethessen, vagy csak később vállalja az ennél még magasabb havi terhet. 1-3 év múlva azonban ettől függetlenül kellemetlen meglepetés forrása lehet ez, hiszen megugrik miatta a törlesztőrészlet, ha pedig 15 százalknál nagyobb mértékben nőne miatta a havi teher, akkor a futamidőt is meg kell hosszabbítaniuk a bankoknak (legfeljebb az ügyfél 75 éves koráig). Különösen a futamidő-hosszabbítás írhat felül sok pénzügyi tervet, családi jövőt.

A legjellemzőbb, frankhiteles esetekből indulunk ki. Mint ismert, az ő törlesztési árfolyamukat az árfolyamgát rendszerében korábban 180 forinton rögzítették, miközben a tényleges árfolyam 240-260 forint környékén bolyongott. A ki nem fizetett különbözet tőkerésze a gyűjtőszámlára került, kamatrészét pedig a bank és az állam fele-fele arányban elengedte. Jött azonban a forintosítás és az elszámolás: előbbi értelmetlenné tette az árfolyamgát rendszerét, utóbbi pedig a gyűjtőszámla eltüntetése mellett nagyjából olyan helyzetbe hozta az árfolyamgátasok többségét, mintha - hiteltől függően - valahol 180-250 forint között kellene tovább törleszteniük a korábbi tartozásukat (ne feledjük: az árfolyamgátasoknak először a gyűjtőszámlája tűnt el, és ha ez megtörtént, akkor csökkent az eredeti tőketartozás). Ha megszűnt volna a rögzítés, ez természetesen a törlesztőrészlet emelkedését okozta volna, ezért találta ki a kormány, hogy a korábbi 180-as árfolyamnak megfelelő szinten rögzíti a havi terheket. Ennek persze ára van.

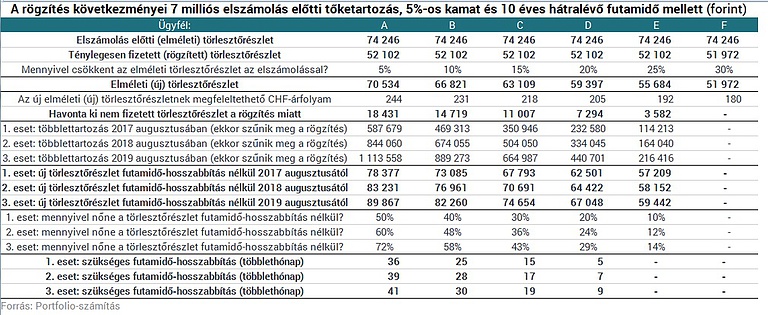

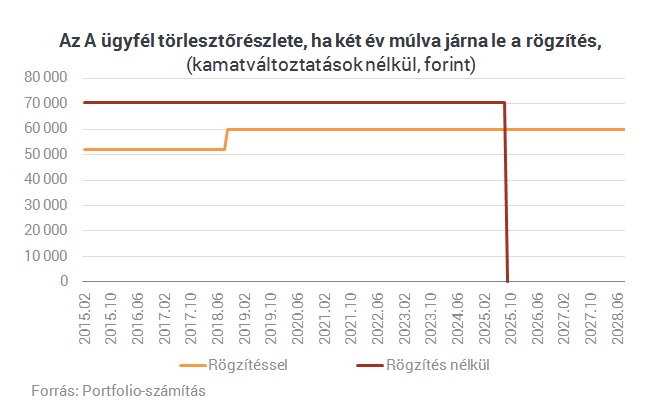

Ez az ár akár elviselhetetlenül nagy is lehet. A korábbi tartozáshoz képest 180-as rögzített és - hiteltől függően -180-250 forintos árfolyamnak megfelelő elméleti törlesztőrészlet közötti különbözetnek ugyanis most már az egésze hozzácsapódik a tőketartozáshoz, ráadásul folyamatosan tőkésedik és kamatozódik is, amit aztán majd az árfolyamgát eredeti időszaka után kell elkezdeni törleszteni. Az alábbi táblázatban egy tízéves hátralévő futamidejű, 5 százalékos kamatozású, az elszámolás előtt 7 milliós tőketartozású hitelen mutatjuk be, mire lehet számítani. Ötféle ügyfelet és három esetet tartalmaz a táblázat, amelyet még tavaly agusztusban készítettünk (ezért az azóta bekövetkezett, a havi terheket némileg csökkentő kamatvágásokat még nem vette figyelembe): az ügyfelek abban térnek el egymástól, hogy mekkora könnyítést hozott nekik az elszámolás, az esetek pedig abban, hogy mikor lépnének ki alapesetben az árfolyamgátból/rögzítésből (mostantól 1, 2 vagy 3 év múlva).

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Értelmezzük a táblázatot az A ügyfél példáján keresztül:

Fontos, hogy a fenti számításaink az egyszerűség kedvéért az esetleges kamatváltozások hatásai nélkül készültek tavaly agusztusban. A kamatváltoztatások a törvények alapján - a forintosított devizahitelek esetében - 3 havonta a Bubornak megfelelően változtathatnak mind az alacsonyabb (rögzítés alatti), mind a magasabb (abból már kivont) törlesztőrészleteken. Akik az elmúlt hónapokban egykori árfolyamgátas forinthitelesként élvezték a kamatcsökkentések hatását, nem mentesültek attól, hogy az árfolyamgát-szerződésük megkötésétől számított 5 év múltán ismét egy magasabb törlesztőrészlettel kelljen megbarátkozniuk.

Soha nem látott ütemben nő a személyi hitelek piaca: nagyobb összegeket vesznek fel, mint valaha.

A tervek szerint ősztől indulnak az első turisztikai hitelprogramok, amelyekre a Tourinform irodák hálózatán keresztül lehet majd jelentkezni.

A hétfőn közzétett kormányrendelet jelentősen lerövidíti a fix 3 százalékos hitellel megvásárolható újépítésű lakások engedélyezési folyamatát.

Csúcsot döntött az eladó és a kiadó lakóingatlanok iránti érdeklődők száma, mióta bejelentették az Otthon Start programot.

Az Otthon Start Program 3%-os támogatott hitelének bejelentését követően, egyetlen hónap alatt megtízszereződött a lakáshitelek iránti kereslet.

A DÁP-azonosítás bevezetése a netbanki csatornákon fontos mérföldkő az MBH Bank digitális fejlesztéseinek sorában.

Alapvető közgazdasági összefüggés, hogy a több pénz ugyanannyi áru mellett csak áremelkedéshez vezet - írja cikkében Kutasi Gábor.

A "vásárolj most, fizess később" típusú konstrukciók egyre nagyobb teret nyernek a világon, sőt a magyar online kereskedelemben is.

Megjelent az Otthon Start program végleges rendelete, amely több ponton is eltér az eredeti tervezettől.

A kormány módosítja a családtámogatási rendeleteket, hogy azok összhangban legyenek a szeptember 1-jén induló Otthon Start Programmal.

Mától tudnak előregisztrálni az ügyfelek az Otthon Start Lakáshitelre az egyik nagybanknál az érdeklődők.

Új kúriai határozat a devizahitelesek ügyében: csak a fogyasztó kérésére tartható érvényben az érvénytelen szerződés.

A 3 százalékos kamatú Otthon Start Programot egyedülálló lehetőségként emlegetik, de számos európai országban hasonló vagy még kedvezőbb feltételekkel érhetők el piaci lakáshitelek.

A szeptembertől induló 3 százalékos támogatott lakáshitel bizonyos szempontból jobb, mint az eddigi programok, de van egy nagy probléma.

A közszolgálati dolgozók jelentős része alacsony jövedelme miatt nem tudja majd igénybe venni a támogatást.

Jó ötlet az Otthon Start Program, a CSOK Plusz, a Falusi CSOK és a Babaváró hitel összehangolása?

A jegybank az elmúlt hetekben intenzív egyeztetést folytatott a Magyar Bankszövetséggel a vállalati hitelezési aktivitás piaci alapú élénkítése kapcsán.

A kormány új otthontámogatási programot indít 2026. január 1-jétől a közszolgálati dolgozók számára, a részletek még nem ismertek, de jót lehet majd szakítani vele.

A magyar hitelpiac kettős képet mutatott 2025 első félévében, a lakosság pörög, a vállalati szektor gyengélkedik.

Szeptember 1-jétől indul az Otthon Start program, amely fix 3%-os lakáshitellel segíti az első otthonukat vásárlókat – jelentette be Orbán Viktor hétfő este.

A csalók gyakran nyilvánosan elérhető telefonszámokat és munkahelyi adatokat használnak, hogy hitelesebbnek tűnjenek..

A Bankmonitor kalkulátorának adatai szerint az érdeklődők jellemzően a maximális, 50 millió forintos hitelösszeget szeretnék igénybe venni.

A hét eleje „kulcsfontosságú” időszak volt a nemzetközi piacokon.

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.

Szalai Sándort, az E.ON szakértőjét kérdeztük az energiaszolgáltató új tarifacsomagjáról.

Kedvező áron juthatunk iskolaszerekhez a Penny kínálatában.