Az árréstop hatása már megjelent az áprilisi adatokban, hiszen az élelmiszerek ára 1,3 százalékkal mérséklődött a márciushoz képest.

A legtöbb banki elszámoló levél április folyamán fog megérkezni a devizahiteleseknek, de már most is több százezren kapták meg az értesítőjüket. A Pénzcentrum mutatja, mire kell figyelni a levél elolvasásakor, és melyik szám mutatja a legjobban, hogy mennyire jártunk jól a devizahiteles mentőcsomaggal.

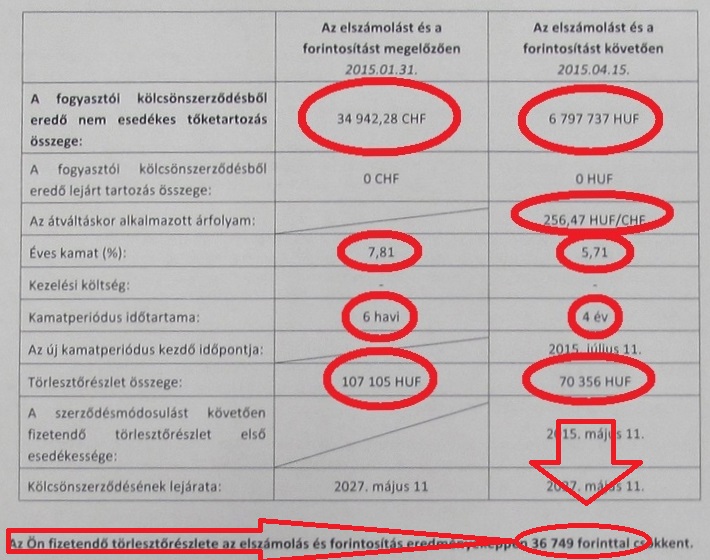

Egy hónap van hátra, amíg az értesítő leveleket megkapják a devizahitelesek és eddig több mint 200 ezer levelet postáztak a bankok. A határidő lejáratáig viszont még közel 1,5 millió elszámolót kapnak meg az ügyfelek. Sokan nem is tudják, mi a legfontosabb a dokumentumban.Az elszámoló levél harmadik oldalán érdemes kezdeni az olvasást, ugyanis itt minden fontos adatot megtalálunk. Az itt található táblázat tetején találjuk a fennálló tartozást az elszámolás előtt és után (jelzáloghiteleknél az új tartozás forintban van megadva).

Az átváltás árfolyamát is megadja a levél. Svájci franknál 256,5, eurónál 309, japán jennél pedig 2,16 forintos árfolyamon váltják át a hiteleket. Lényeges, hogy a forintosítás csak a jelzálog alapú kölcsönök esetén történik meg.

Az elszámolás előtti és utáni éves kamatszintet is feltünteti az értesítő. Lényeges, hogy ezen felül még lehetnek állandó költségek, amik a teljes hiteldíj mutatóban (THM) jelennek meg. Az új kamatszintet egyébként az alábbi szabályok alapján állapítják meg:

A devizahitel és a forintosított hitel kamatperiódusát is megtaláljuk a levélben. Ez fix kamatozású kölcsönöknél egyértelmű, azonban a referencia kamatozású hiteleknél a kamat egy referenciakamatból és egy kamatfelárból áll össze, ez utóbbiak periódusa viszont eltérő lehet.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 19 899 074 forintot 20 éves futamidőre már 6,42 százalékos THM-el, havi 145 468 forintos törlesztővel fel lehet venni az UniCredit Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a CIB Banknál 6,93% a THM, míg a MagNet Banknál 6,87%; az Erste Banknál 6,89%, a Raiffeisen Banknál 7,00%, a K&H Banknál pedig 7,28%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Az egyik legfontosabb adat az elszámolón a két törlesztőrésztőrészlet, ugyanis ez mutatja, hogy mennyit törlesztettünk az elszámolás előtt és, mennyit fogunk fizetni ezután.

Az árréstop hatása már megjelent az áprilisi adatokban, hiszen az élelmiszerek ára 1,3 százalékkal mérséklődött a márciushoz képest.

Az MBH Bank bankautomata telepítési programjának teljes költsége körülbelül 10 milliárd forint.

Megjelentek az MNB márciusi hitelezési statisztikái: rengeteg kölcsönt vettek fel a magyarok az év harmadik hónapjában.

Az önkéntes nyugdíjpénztári tagok 1,5 százaléka nagyságrendileg a vagyon 1,5 százalékát igényelte eddig lakáscélra.

Márciusban jelentősen emelkedett az újonnan kihelyezett lakáshitelek szerződéses összege.

A Magyar Nemzeti Bank (MNB) friss adatai szerint idén márciusban 17,81 milliárd forint volt az új babaváró hitelek szerződéses összege.

A személyi hitelek piacán márciusban jelentősen nőtt a kihelyezett hitelek összege.

A lakossági hitelállomány nőtt, a vállalati viszont csökkent az Ersténél az első negyedévben.

Marczingós László ügyvéd szerint a döntés egyértelmű, de maga sem számít a 3 millió érintett ügyének gyors rendezésére.

Az Európai Unió Bírósága egy magyarországi svájci frank alapú autólízing-szerződés ügyében a hitelfelvevők javára döntött.

Az uniós ítélet a kártérítés lehetőségét is megnyitotta azok számára, akik korábban már jogerősen elvesztették perüket.

Bár a fenntarthatósági jelentések kötelező bevezetését a jogalkotó 2027-re halasztaná, ez a haladék sok céget megtéveszthet.

Egy törvénytervezet alapján a helyi önkormányzatok dönthetnek arról, hogy kik költözhetnek az adott településre.

Az Országgyűlés elfogadta a nemteljesítő hitelmegállapodások hitelgondozóiról szóló törvényt, amely egy uniós irányelvét ülteti át a magyar jogrendbe.

Jelentősen, mintegy 40 százalékkal nőtt a lakáscélú és szabad felhasználású lakossági jelzáloghitelek kihelyezett összege az első negyedévben az előző év azonos időszakához képest.

A lakásvásárlás előtt állók számára talán az egyik legfontosabb kérdés, hogy mikor érdemes belevágni az egész folyamatba.

A magyarországi ügyfélkör 42%-kal bővült, meghaladva az 1,7 millió főt.

Több fejlesztés miatti leállást is bejelentett az OTP bank, mutatjuk, hogy pontosan mi és mikor marad majd ki a szolgáltatások közül.

Lassú javulást mutat a magyar lakosság pénzügyi helyzete, és ezzel a hitelfelvételi hajlandóság is növekedésnek indult.

A hazai ingatlanpiac folyamatosan változik, és az új lakáshitel-programok új lendületet adhatnak a vásárlói kedvnek – vagy akár bizonytalanságot is kelthetnek.

A Gránit Bank is elindul az 5 százalékos önkéntes kamatplafonnal, a pénzintézetnél április 15-től érhető el a kedvezményes kamatozású kölcsön.

A Standard and Poor's hétfőn felminősítette az OTP Bankot, így a pénzintézet besorolása immár magasabb, mint a magyar állam szuverén adósminősítése.

Meglepően hangozhat, ám mégis több ezren vállalnak kezességet valaki más kötelezettségeiért Magyarországon. Nem árt azonban tisztában lenni a kezességvállalás szabályaival.

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.

A SPAR Magyarország nem csupán egy új üzlettípust hozott be az országba, hanem egy modern, kényelmes és családbarát vásárlási élményt is, amely azóta is milliók mindennapjainak része.