A Kúria döntése alapján jogszerű volt a Dunaferr kollektív szerződésének 2020-as felmondása.

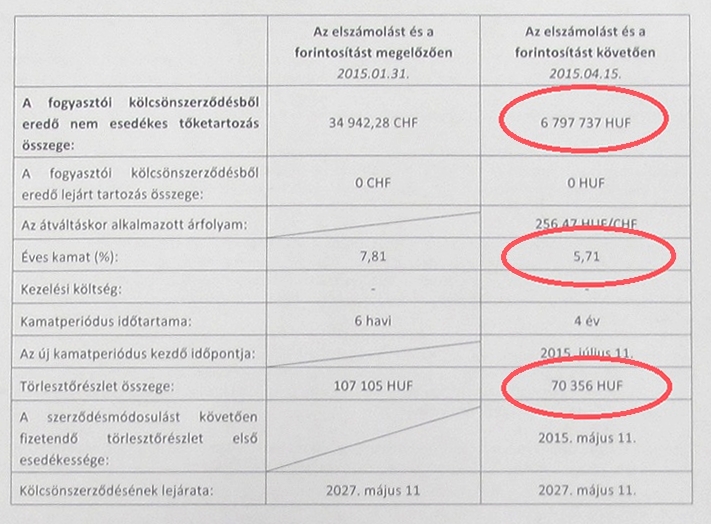

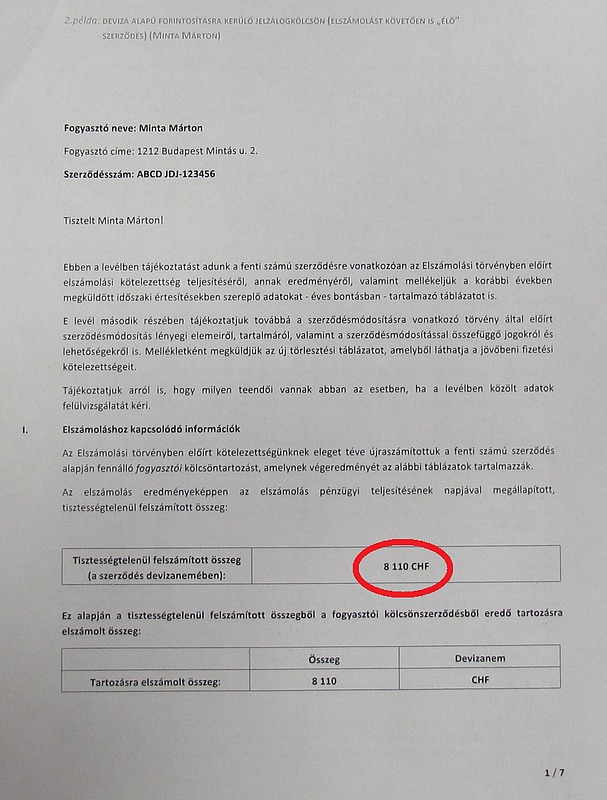

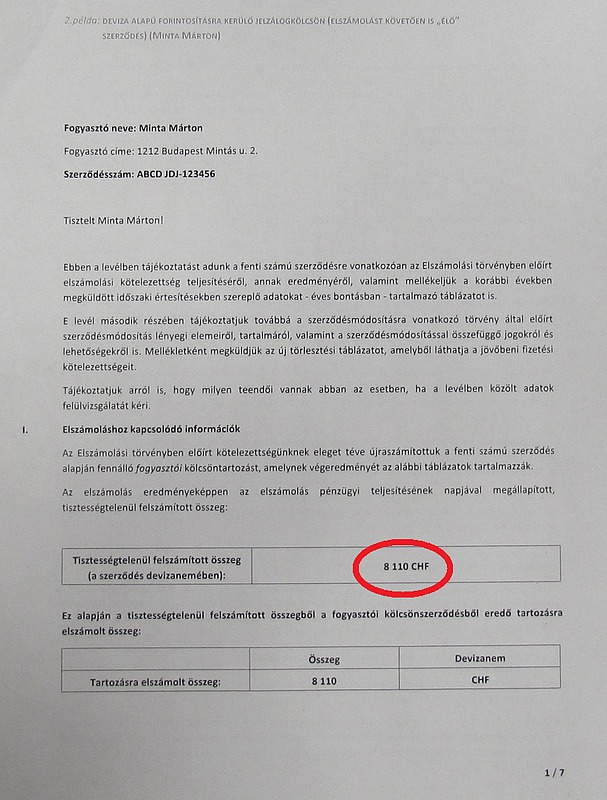

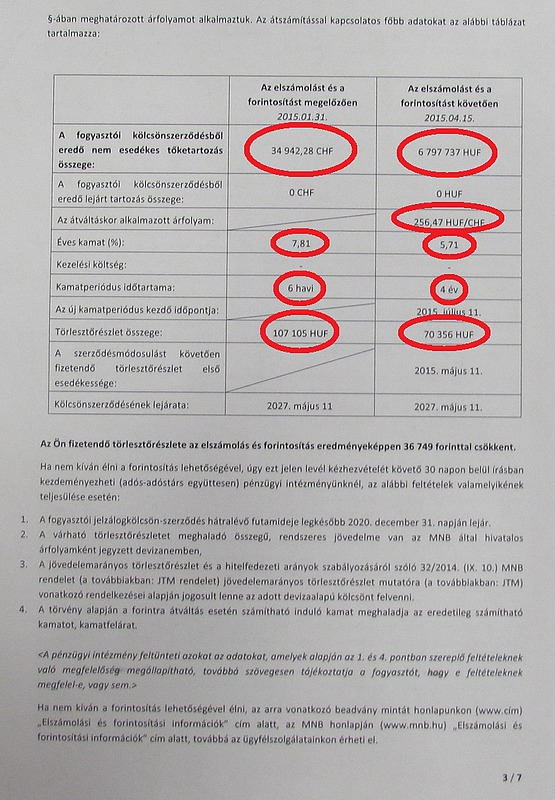

Már két hete folyamatosan kézbesítik a devizahiteles elszámolási értesítőket az ügyfeleknek, sokan azonban nem is sejtik, hol vannak a legfontosabb részletek a levélben. A Pénzcentrum mutatja hanyadik oldalon vannak a legfontosabb infok.

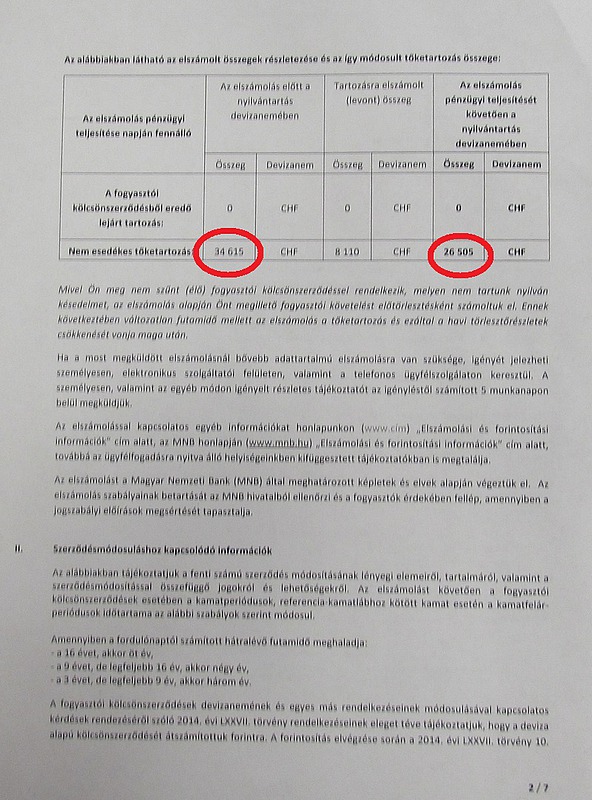

Több mint 700 ezer devizahiteles kapja meg az elszámolási értesítőjét március és április folyamán, amiben az ügyfeleket az elszámolásról értesíti a bankjuk. A három legfontosabb adatot az elszámolási értesítő harmadik oldalán találjuk. Érdemes ezzel kezdeni a levél elolvasását.A legfontosabb változás az elszámolás és forintosítás után fizetendő törlesztőrészlet. Ez határozza meg, hogy ezentúl mennyit kell fizetnünk a hitelünk után havonta.

A másik lényeges változás, a tartozás csökkenése. Ennek köszönhetően csökken a törlesztőrészlet és a teljes visszafizetendő adósság is. Fontos, hogy amennyiben az új hitelünkkel elégedetlenek vagyunk, akkor ezt az összeget kell kifizetnünk a bankunknak a hitel felmondása esetén.

A forintosításra kerülő hitelek esetén a bank köteles visszatérni a "fair forintkamat" szintjéhez. Ez legtöbb esetben felvételkori kamattal egyezik meg. A törlesztőrészletet a kamat szintén kedvezően befolyásolhatja, de a pontos szintjét az alábbi szabályok betartásával kell kialakítani:

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

A Kúria döntése alapján jogszerű volt a Dunaferr kollektív szerződésének 2020-as felmondása.

A magyar jog-, és gazdasági rendszerre minden bizonnyal jelentős hatást gyakorló ítélet született 2025. április 30-án az Európai Bíróságon.

A nyaralást tervező középkorú magyarok átlag 397 ezer forintot szánnak az idei utazásukra, szemben az egy és két évvel korábbi 327 ezer, illetve 296 ezer...

Az árréstop hatása már megjelent az áprilisi adatokban, hiszen az élelmiszerek ára 1,3 százalékkal mérséklődött a márciushoz képest.

Az MBH Bank bankautomata telepítési programjának teljes költsége körülbelül 10 milliárd forint.

A Magyar Nemzeti Bank (MNB) friss adatai szerint idén márciusban 17,81 milliárd forint volt az új babaváró hitelek szerződéses összege.

A személyi hitelek piacán márciusban jelentősen nőtt a kihelyezett hitelek összege.

Megjelentek az MNB márciusi hitelezési statisztikái: rengeteg kölcsönt vettek fel a magyarok az év harmadik hónapjában.

Márciusban jelentősen emelkedett az újonnan kihelyezett lakáshitelek szerződéses összege.

A lakossági hitelállomány nőtt, a vállalati viszont csökkent az Ersténél az első negyedévben.

Marczingós László ügyvéd szerint a döntés egyértelmű, de maga sem számít a 3 millió érintett ügyének gyors rendezésére.

Az Európai Unió Bírósága egy magyarországi svájci frank alapú autólízing-szerződés ügyében a hitelfelvevők javára döntött.

Az uniós ítélet a kártérítés lehetőségét is megnyitotta azok számára, akik korábban már jogerősen elvesztették perüket.

Bár a fenntarthatósági jelentések kötelező bevezetését a jogalkotó 2027-re halasztaná, ez a haladék sok céget megtéveszthet.

Egy törvénytervezet alapján a helyi önkormányzatok dönthetnek arról, hogy kik költözhetnek az adott településre.

Az Országgyűlés elfogadta a nemteljesítő hitelmegállapodások hitelgondozóiról szóló törvényt, amely egy uniós irányelvét ülteti át a magyar jogrendbe.

Jelentősen, mintegy 40 százalékkal nőtt a lakáscélú és szabad felhasználású lakossági jelzáloghitelek kihelyezett összege az első negyedévben az előző év azonos időszakához képest.

A lakásvásárlás előtt állók számára talán az egyik legfontosabb kérdés, hogy mikor érdemes belevágni az egész folyamatba.

A magyarországi ügyfélkör 42%-kal bővült, meghaladva az 1,7 millió főt.

Több fejlesztés miatti leállást is bejelentett az OTP bank, mutatjuk, hogy pontosan mi és mikor marad majd ki a szolgáltatások közül.

Lassú javulást mutat a magyar lakosság pénzügyi helyzete, és ezzel a hitelfelvételi hajlandóság is növekedésnek indult.

A hazai ingatlanpiac folyamatosan változik, és az új lakáshitel-programok új lendületet adhatnak a vásárlói kedvnek – vagy akár bizonytalanságot is kelthetnek.

A Gránit Bank is elindul az 5 százalékos önkéntes kamatplafonnal, a pénzintézetnél április 15-től érhető el a kedvezményes kamatozású kölcsön.

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.

XXVII. közgyűlését tartja az MGYOSZ

Rolex és Vaszary uralják ma az értékkövető piacot

{kind=link}

{kind=link}

{kind=link}