Az Otthon Start hitelprogram első száz napjának tapasztalatai alapján a támogatott konstrukció érdemben átalakíthatja a lakáshitelezési piacot.

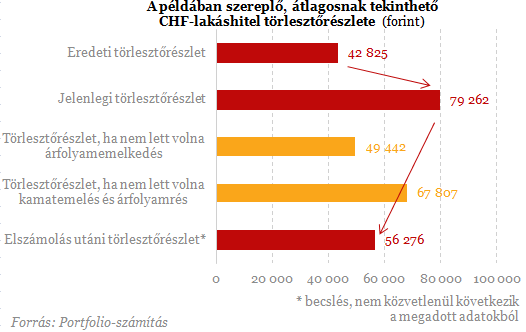

A hitelfelvétel óta három tényező befolyásolta a devizahitelek törlesztőrészletét: 1. az árfolyamemelkedés, 2. a kamatemelések, 3. az árfolyamrés. Az alábbi példán bemutatjuk, hogy alakult volna a törlesztőrészlet e változások nélkül, és hová állhat vissza a tavaszi elszámolások után egy átlagos lakáshitel esetében.

Az alábbi példában szereplő frankalapú lakáshitel átlagosnak mondható, hiszen:

Mint látható, a kezdeti 42 825 forintos törlesztőrészlet mára 85 százalékos emelkedéssel 79 262 forintra emelkedett. Ebből 60 százalékot az árfolyamemelkedés, 27 százalékot a kamatemelés okozott, az árfolyamrés 2010-es (szabad felhasználású jelzáloghiteles esetében idei) betiltása viszont több mint 1 százalékkal csökkentette azt.

A jövő tavaszi elszámolások során a három tényezőből kettőt (kamatemelések és múltbeli árfolyamrés) "visszacsinálnak", és az eredeti, 4,3 százalékos kamatszint áll helyre e hitel esetében. Mivel a múltbeli tisztességtelenségek most utólag jelentősen csökkentik a tőketartozást is, a hitel törlesztőrészlete még alacsonyabb lesz, mint amit a kamatemelés és az árfolyamrés nélküli elméleti törlesztőrészlet (az ábrán alulról a második) mutat.

Az elszámolás utáni 56 276 forintos törlesztőrészlet 29 százalékkal alacsonyabb a jelenleginél, de még mindig 31 százalékkal magasabb a kezdetinél, hiszen az árfolyamemelkedést nem irtják ki a rendszerből, a forintosítás 256,5 forintos árfolyamon történik majd. A fenti számok persze csak egy átlagos devizahitel sorsát mutatják, az egyes ügyfelek által érzékelt könnyítés ettől lényegesen eltérhet.

Az Otthon Start hitelprogram első száz napjának tapasztalatai alapján a támogatott konstrukció érdemben átalakíthatja a lakáshitelezési piacot.

Az átlagos hitelösszegek több pénzintézetnél emelkedtek vagy stabilan magas szinten maradtak, a hitelcélok pedig továbbra is a használt lakások irányába koncentrálódnak.

A kártérítésre azok az ügyfelek jogosultak, akik független, nem banki üzemeltetésű ATM-eknél fizettek díjat készpénzfelvételkor.

A pályázat menetrendje szerint 2026 januárjában minden érintett HMKE-tulajdonos levélben kap tájékoztatást.

De mégis mekkora kölcsönt lehet felvenni ilyen jövedelmekkel?

Egy 2008-ban devizaalapú autóhitelt felvevő ügyfél nyert a Merkantil Bank ellen a mosonmagyaróvári bíróságon.

Zöld Lendület Hitelprogram néven, új, átfogó finanszírozási lehetőség érhető el a Magyar Fejlesztési Banknál (MFB).

A PayPal már eddig is 30 milliárd dollárnyi hitelt adott ki, most saját bankkal gyorsítaná tovább a növekedést.

Az MBH Bank közölte, hogy informatikai rendszereik korszerűsítése érdekében 2025. december 31. 22:00-tól 2026. január 04. 20:00 óráig egybefüggő bankszünnapot tartanak.

A Magyar Nemzeti Bank kibővített ajánlásának köszönhetően a jövőben csökkenhet a banki hiteltörlesztések fedezeteként kötött biztosítások költségszintje és nő azok szolgáltatásainak tartalma.

Nyolc éve húzódó devizahiteles per folytatódott a Fővárosi Törvényszéken, ahol a Kúria már három évvel ezelőtt megállapította a szerződés érvénytelenségét.

Ahogy a pénzügyi szolgáltatások egyre mélyebben beágyazódnak a digitális térbe, úgy nő a bűnözői módszereknek a száma és kifinomultsága is.

Változtak a lakáskeresők preferenciái és a hitelfelvétel módja az Otthon Start hitelnek is köszönhetően.

2026. január 1-jétől a külterületi lakóingatlanokra is kiterjed az Otthon Start Program.

Egyre több bank kínál személyi kölcsönt számlanyitás nélkül. De a kedvező kamatok gyakran továbbra is jövedelemérkeztetéshez, aktív számlahasználathoz kötődnek.

Egyre többen használják tudatosabban a kártyájukat, és nő a kamatmentesen visszafizetett összegek aránya.

Azt is megtudtuk, bár jellemzően aranyékszereket adnak zálogba a magyarok, de az aranytömbök és elektronikai eszközök, műtárgyak is egyre gyakrabban jelennek meg fedezetként.

A 0 százalékos THM az idei ünnepi szezonban is az egyik legkeresettebb finanszírozási forma a hazai webáruházakban. Sokan nincsenek tisztában a hátulütőkkel.

A januári nagy érdeklődés után a fiatalok elfordultak a kamatmentes Munkáshiteltől, a bankok pedig már visszavonták a kedvező ajánlatokat.

A Revolut magyar forintszámlája hamarosan valós idejű utalásokkal érkezik, a belföldi átutalások másodpercek alatt teljesülhetnek.

Az otthonteremtéshez kapcsolódó új banki konstrukció a megtakarításokat a lakáshitelhez köti, így a félretett pénz közvetlenül csökkenti a kamatterheket.

Októberben 257,57 milliárd forint összegben kötöttek a magyarok lakáshitel-szerződést: ekkora még sosem volt a volumen, egyetlen hónapban sem.

Az MBH Duna Bank 2025. december 1-jétől bevezette kamatkedvezményes Otthon Start lakáshitel konstrukcióját, amellyel a bank is belépett a 3 százalék alatti kamatversenybe.

Tóth Zoltánt, az E.ON EIS (Energy Infrastructure Solutions) megoldásértékesítési osztályvezetőjét kérdeztük.

Az ünnepi készülődés mindenkitől sok energiát és alapos tervezést igényel, ezért a Lidl célja, hogy az idei karácsonyi bevásárlást a vásárlók egyszerűen és egy helyen intézhessék.

Európa sípályáin nagyjából minden tizedik síelő szenved kisebb-nagyobb balesetet egy-egy szezonban.

A Pi-Pi Kft. a Demján Sándor Tőkeprogram segítségével korszerűsíti az üzemet.

Mit is nyújt a négykerék-hajtás a mindennapokban az autósok számára?

Az E.ON sikeres hazai kkv-kal közös együttműködésben mutatja be, hogyan tud segíteni egy energiaszolgáltató a cégek versenyképességében.