Egy 2008-ban devizaalapú autóhitelt felvevő ügyfél nyert a Merkantil Bank ellen a mosonmagyaróvári bíróságon.

Kitaláltuk, hogy mit szeretne a kormány. Maga lenne a megtestesült álom az a mentőcsomag, aminek keretében 40 százalékkal csökkenne a frankhiteleseknek törlesztőrészlte, sőt a forinthitelesek is kevesebbet fizethetnek a következő hónaptól. Vélemény!

A Cséfalvay Zoltán által hétfőn a Parlamentben említett három elvet, ezeket várja e a kormány az új mentőcsomagtól.

Friss! Itt a hitelesek mentőcsomagjának 3 pontja

1. a devizaalapú jelzáloghitelek havi törlesztőrészletének "jelentős csökkentése"

2. a törlesztőrészletek kiszámíthatóvá tétele hosszú távon

3. a devizahitelesek nem járhatnak jobban, mint a forintban hitelt felvevők.

1.

A első pont érthető, és a hitelüket már fizetni nem tudó családoknak szükségük is van rá, hogy a devizahitelük törlesztőrészlete csökkenjen. Eddig érdemben pont a hasonló családok nem kaptak segítséget. A Nemzeti Vagyonkezelő ugyan több ezer ingatlant felvásárol, amit később lakóik viszonylag olcsón visszabérelhetnek, de ezt sokan érzik méltánytalannak a végtörlesztéshez képest. Akkor a tehetősebb családokat egy közel 25 százalékos adósságelengedéssel ajándékozta meg a kormány. Most az árfolyamrögzítés nyújthat átmeneti segítséget, de ez a megoldás öt év múlva lehetetlenítheti el a családokat, amikor a jelenlegi tartozás mellé a gyűjtőszámlán felhalmozott összeget is törleszteni kell. A rászoruló családok tehát jogosan érzik azt, hogy a kormány első pontban megfogalmazott elvárását eddig semmilyen mentőcsomag nem érte el maradéktalanul.

2.

Nem beszélt az államtitkár forintosításról, de amíg a devizahitelesek többsége nem frankban vagy euróban kapja a fizetését addig nem tudja előre megmondani, hogy mekkora terhet jelent majd számára a következő díj befizetése.

3.

Ha egy válság előtti időpontot megnézünk, akkor jól látjuk, hogy forintban eladósodni sokkal nagyobb teher volt. A törlesztőrészlet 2007-ben például közel 1,5-2-szer annyi lehetett, mint a devizahitelek esetében. A mai napig vizsgálva ezeket a hitelek jól látszik, hogy a forintban eladósodottak fizették eddig vissza többet a bankjuknak. Ezzel párhuzamosan persze nekik van most a legkisebb tartozásuk, hiszen az árfolyamok elmozdulásával mára a divizahitelek mögött álló tőketartozás megnőtt.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 20 000 000 forintot 20 éves futamidőre már 6,89 százalékos THM-el, havi 150 768 Ft forintos törlesztővel fel lehet venni az ERSTE Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a CIB Banknál 6,89% a THM, míg a MagNet Banknál 7,03%; a Raiffeisen Banknál 7,22%, az UniCredit banknál pedig 7,29%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Mi kitaláltuk, hogy mit szeretne a kormány!

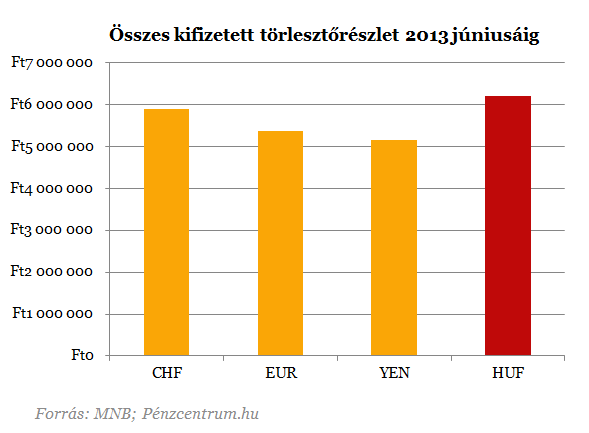

Ha mind a három célt elakarjuk érni, akkor a legegyszerűbb az lenne, ha a 3. célnak megfelelően mindenki eddigi befizetését és a jelenlegi tartozását egyenlővé tennénk és a 2. cél szerint bevezetnénk a svájci frankot. Ezzel együtt a törlesztőrészletek is csökkenhetnének, akár a forinthiteleseknek is. Példahitelünk esetén egy frankhiteles eddig 5 millió 884 ezer forintot fizetett be és még van 10 millió 520 ezer tartozása. Ha forintban vette volna fel hitelét, akkor 7 millió 185 ezerre tartozna és 6 millió 214 ezer forintot fizetett volna be. 3 millió forint a különbség, ami a tartozás 40 százaléka. Ha ezzel csökkentenénk a frankhitelesek tartozásának összegét, akkor 40 százalékkal csökkenhetne a törlesztőrészlet is. Ez után a forint hiteleket is frankosíthatnánk és a kamatkülönbség miatt még az ő törlesztőrészletüket is csökkenthetnénk. Win-Win-Win.

Egy 2008-ban devizaalapú autóhitelt felvevő ügyfél nyert a Merkantil Bank ellen a mosonmagyaróvári bíróságon.

Nyolc éve húzódó devizahiteles per folytatódott a Fővárosi Törvényszéken, ahol a Kúria már három évvel ezelőtt megállapította a szerződés érvénytelenségét.

Újabb devizahiteles per zárult az adós javára a Budapest Környéki Törvényszéken.

Washingtonban új pénzügyi megállapodást kötött Magyarország és az USA – a cél a forint védelme és alternatív finanszírozási lehetőségek biztosítása.

Tíz év telt el a forintosítás óta, amellyel Magyarország kvázi lezárta a devizahitelezés legsötétebb korszakát.

A támogatás az igénylés időpontjában fennálló, fel nem mondott jelzáloghitel-tartozás csökkentésére használható.

Az első lakásvásárlók és a nagycsaládosok kedvező feltételekkel találkozhattak az új Otthon Start hitel és az emelt adókedvezmények miatt, de nem mindenki járt ennyire jól.

A magyar lakáshitelpiac történelmi csúcsot döntött novemberben, 274 milliárd forintos kihelyezési volumennel.

Gyakori a refinanszírozás és a lakhatási cél, de az is kiderült, hogy az egyik hazai banknál mekkora az átlagos futamidő.

A fintech vállalat két évvel ezelőtt indította el ezt a lehetőséget Magyarországon, azonban csak a felhasználók egy szűk köre számára.

Az elemzők szerint a jelenlegi időszakot leginkább az "instabilitás korszakának" nevezhetnénk.

Az államilag támogatott lakáshitelek állománya összegét tekintve 21 %-kal, a támogatás nélküli, piaci lakáshiteleké pedig 13 százalékkal haladta meg az előző év azonos időszakát.

Az átlagos hitelösszegek több pénzintézetnél emelkedtek vagy stabilan magas szinten maradtak, a hitelcélok pedig továbbra is a használt lakások irányába koncentrálódnak.

A kártérítésre azok az ügyfelek jogosultak, akik független, nem banki üzemeltetésű ATM-eknél fizettek díjat készpénzfelvételkor.

A pályázat menetrendje szerint 2026 januárjában minden érintett HMKE-tulajdonos levélben kap tájékoztatást.

De mégis mekkora kölcsönt lehet felvenni ilyen jövedelmekkel?

Zöld Lendület Hitelprogram néven, új, átfogó finanszírozási lehetőség érhető el a Magyar Fejlesztési Banknál (MFB).

A PayPal már eddig is 30 milliárd dollárnyi hitelt adott ki, most saját bankkal gyorsítaná tovább a növekedést.

Az MBH Bank közölte, hogy informatikai rendszereik korszerűsítése érdekében 2025. december 31. 22:00-tól 2026. január 04. 20:00 óráig egybefüggő bankszünnapot tartanak.

A Magyar Nemzeti Bank kibővített ajánlásának köszönhetően a jövőben csökkenhet a banki hiteltörlesztések fedezeteként kötött biztosítások költségszintje és nő azok szolgáltatásainak tartalma.

Ahogy a pénzügyi szolgáltatások egyre mélyebben beágyazódnak a digitális térbe, úgy nő a bűnözői módszereknek a száma és kifinomultsága is.

Változtak a lakáskeresők preferenciái és a hitelfelvétel módja az Otthon Start hitelnek is köszönhetően.

2026. január 1-jétől a külterületi lakóingatlanokra is kiterjed az Otthon Start Program.