Bár a fenntarthatósági jelentések kötelező bevezetését a jogalkotó 2027-re halasztaná, ez a haladék sok céget megtéveszthet.

Mind a szabad, mind a kötött felhasználású Diákhitelt lehet igényelni augusztus közepétől. A szükséges nyomtatványokat a Diákhitel honlapjának (www.diakhitel.hu) internetes hitelügyintézési felületén, a www.diakhiteldirekt.hu oldalon lehet kitölteni, amelyet kinyomtatva, aláírva, a Diákhitel Központtal partner pénzintézetekben, takarékszövetkezetekben, postahivatalokban vagy felsőoktatási intézményekben kell leadni. A félév első hiteligénylésének utolsó napja 2012. szeptember 17.

Az idei tanévtől az önköltséges vagy állami részösztöndíjas hallgatók a Diákhitel1 mellett a kötött felhasználású Diákhitel2-t is felvehetik, amely kizárólag a képzési díj kiegyenlítésére használható fel. A felvehető hitelösszegnek nincs felső határa. Legfeljebb azonban akkora összeget vehet fel a hallgató, amekkora az intézmény felé fennálló fizetési kötelezettsége. Az igényelt hitelt a Diákhitel Központ közvetlenül az egyetem/főiskola számára utalja, így biztosítva, hogy csak és kizárólag a képzés díja egyenlíthető ki belőle.

A Diákhitel2 hitelfelvevők felé felszámított kamatlába 2012. október 15-étől évi 2 százalék, a piaci kamat 2 százalék feletti részét az állam kamattámogatás formájában állja a diákok helyett.

A szabad felhasználású Diákhitellel kapcsolatban fontos változás, hogy a hitelszerződésüket 2012. augusztus 15-ét követően kötött hallgatók havonta maximum 50 ezer forint összegű kölcsönt igényelhetnek. A korábban kötött kölcsönszerződések esetében ez a maximum csak a költségtérítéses képzésben tanulóknak érhető el, az államilag finanszírozott hallgatók továbbra is maximum havi 40 ezer forinthoz juthatnak hozzá. A köztes felvehető összegek változatlanok maradnak: havonta továbbra is 15, 21, 25, 30, 40 ezer forint igényelhető.

A

Diákhitel2 bevezetésével várhatóan megnövekvő ügyfélforgalom

gördülékeny kiszolgálása érdekében új ügyfélszolgálatot nyit a Diákhitel

Központ a KÖKI Terminál 2. emeletén. A Diákhitellel kapcsolatos minden

fontos információ, tudnivaló magyar és angol nyelven a nap 24 órájában

elérhető a Diákhitel Központ internetes felületén a www.diakhitel.hu

portálon.

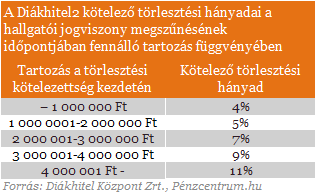

Ezt a célt szolgálja az új kötött felhasználású képzési hitel, amelyet csak az adott képzés költségeire lehet fordítani. A kötött felhasználású hitelnél a felvehető hitel mértéke nem kötődik fix forintösszeghez, így a legalacsonyabb költségű képzési területektől egészen a magas költségű képzési területekig a fizetendő képzési költségekkel megegyező összegű képzési hitel folyósítható. E hitelt a jogosult hallgató igénylését követően - engedményezés útján - közvetlenül a felsőoktatási intézmények számlájára utalja át a Diákhitel Központ. A kötött felhasználású képzési hitel esetében a törlesztési kötelezettség a hallgatói jogviszony megszűnése napján fennálló hiteltartozás függvényében kerül meghatározásra. A hitelösszeghez tartozó törlesztési százalékok sávos mértékét a tanulmányi félév megkezdését megelőzően legalább hét nappal teszi közzé a Diákhitel Központ.

A szabad felhasználású hitelt az összes, új rendszer szerinti hallgató felveheti, ennek mértéke legfeljebb havi 50 ezer forint, éves szinten legfeljebb 500 ezer forint lehet.

A kötött felhasználású hitelhez az állam jelentős kamattámogatást ad, amely a mindenkori kamatszinttől függően változik, azért, hogy a hallgató által fizetett kamatrész 2 % maradjon. Így a hallgatók számára a Diákhitel fix 2%-os kamata egy kiszámítható, rendkívül kedvezményes hitelkonstrukciót jelent.

Akiknek mindenképp megéri:

Megközelítőleg 40 ezer gólya lesz jogosult önköltséges és részösztöndíjas hallgatóként a fix, évi 2 százalékos kamatozású Diákhitelre. Amit ugyan egyből a tanulmányi intézetnek utal a Diákhitel Központ, de azoknak is érdemes igényelni, akik maguk is ki tudnák fizetni tandíjukat.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 19 719 484 forintot 20 éves futamidőre már 6,26 százalékos THM-el, havi 142 416 forintos törlesztővel fel lehet venni az UniCredit Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a CIB Banknál 6,78% a THM, míg a MagNet Banknál 6,87%; az Erste Banknál 6,89%, a Raiffeisen Banknál 7,00%, a K&H Banknál pedig 7,28%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

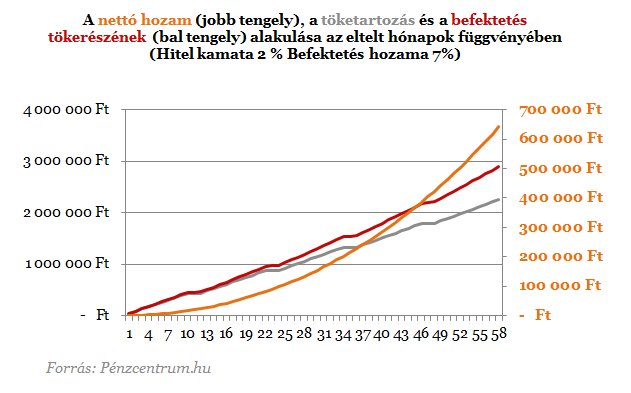

A jelenlegi betéti kamatok mellett, ha befektetjük a tandíjra szánt összeget, akkor akár több százezer forintot is nyerhetünk az öt év alatt. Ez a diákhitel után fizetett kamatok és a befektetés után járó hozamok különbségéből jön ki, hiszen ez utóbbi többszörösen meghaladja azt a két százalékot, amit a Diákhitel Központ törvényileg felszámolhat a hallgatóknak.

Példának vegyük a Budapesti Corvinus Egyetem gazdasági képzését, ahol a féléves képzés ára 215 ezer forint. Ez Havi szinten 43 ezer forintos terhet jelent a hallgatóknak, amit a Diákhitel 2 teljes egészében finanszíroz 2 százalékos kamattal. Azok a diákok, akik nem tudják előteremteni ezt az összeget egyértelműen a kölcsönhöz nyúlnak, de a 2 százalékosnál magasabb elérhető hozamok miatt azoknak is megéri hitelből tanulni, akiknek rendelkezésére áll a szükséges összeg.

Ezt a havi 43 ezer forintos tandíjat feltételezve és 7 százalékos betéti hozammal számolva 3 év alatt 201 899 forintot kereshetnek a diákok, amennyiben félreteszik a diákhitel teljes összegét. Öt év alatt ez az összeg már 641 569 forint.

Természetesen minél drágább egy képzés, arányosan annál nagyobb az így szerezhető haszon is. De a hozam nagyságától is nagyban függ a kölcsönből vett megtakarítás megtérülése. Akár tíz százalékosnál is magasabb hozammal kecsegtet több kötött célú megtakarítási forma, mint a lakáskasszák, nyesz stb.

A kamatadó

Több megtakarítási forma is mentes a kamatadó alól. Ilyen a már említett lakáskassza, ami havi rendszeres megtakarítási lehetőségével passzolhat a diákok igényeihez, bár csak lakáscélra fordítható. A TBSZ 3 év után részlegesen 5 év után teljesen kamatadó mentes. Nem említettük itt még a nyeszt és az önkéntes nyugdíjpénztárakat, hiszen a diákok elenyésző hányada gondol még a munka utáni évekre. A Biztosítók által kínált Unit-linked biztosítások általában hosszabb, 10-20 éves időtávban kecsegtetnek magasabb hozammal, ezért talán nem a legalkalmasabb befektetések a diákhitellel való kombinálásra.

Bár a fenntarthatósági jelentések kötelező bevezetését a jogalkotó 2027-re halasztaná, ez a haladék sok céget megtéveszthet.

Egy törvénytervezet alapján a helyi önkormányzatok dönthetnek arról, hogy kik költözhetnek az adott településre.

Az Országgyűlés elfogadta a nemteljesítő hitelmegállapodások hitelgondozóiról szóló törvényt, amely egy uniós irányelvét ülteti át a magyar jogrendbe.

Jelentősen, mintegy 40 százalékkal nőtt a lakáscélú és szabad felhasználású lakossági jelzáloghitelek kihelyezett összege az első negyedévben az előző év azonos időszakához képest.

A lakásvásárlás előtt állók számára talán az egyik legfontosabb kérdés, hogy mikor érdemes belevágni az egész folyamatba.

A magyarországi ügyfélkör 42%-kal bővült, meghaladva az 1,7 millió főt.

Több fejlesztés miatti leállást is bejelentett az OTP bank, mutatjuk, hogy pontosan mi és mikor marad majd ki a szolgáltatások közül.

Lassú javulást mutat a magyar lakosság pénzügyi helyzete, és ezzel a hitelfelvételi hajlandóság is növekedésnek indult.

A hazai ingatlanpiac folyamatosan változik, és az új lakáshitel-programok új lendületet adhatnak a vásárlói kedvnek – vagy akár bizonytalanságot is kelthetnek.

A Gránit Bank is elindul az 5 százalékos önkéntes kamatplafonnal, a pénzintézetnél április 15-től érhető el a kedvezményes kamatozású kölcsön.

A Standard and Poor's hétfőn felminősítette az OTP Bankot, így a pénzintézet besorolása immár magasabb, mint a magyar állam szuverén adósminősítése.

Meglepően hangozhat, ám mégis több ezren vállalnak kezességet valaki más kötelezettségeiért Magyarországon. Nem árt azonban tisztában lenni a kezességvállalás szabályaival.

Sajtótájékoztató keretei között ismertették a Cofidis vezetői a Cetelem-akvizíció aktuális helyzetét.

Márciusban az árak már fékezték a keresletet az ingatlanpiacon - közölte a Duna House hétfőn.

A bankok több milliárd forintot buknak a kormány új készpénzhasználathoz kötődő rendeletén.

Január elején süllyedt mélypontra a forint árfolyama, amikor az euró 416 forint fölé drágult.

A legnagyobb kérdőjel a hitelminősítő szemében továbbra is a költségvetési pálya.

A tízmilliárdos szinthez közelít a magyarországi munkáshitel-állomány

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.