Pénzcentrum • 2011. szeptember 18. 08:09

Szélsőséges esetben akár az OTP Bank forinthitelesei is jól járhatnak a végtörlesztéssel. Ha egyáltalán létezik olyan hiteles, aki ma "forintosított" Világhitellel bír, több milliós tartozástól szabadulhatna meg. De a frankhitelesek is spórolhatnak néhány százezret. Az OTP hallgat, mi számoltunk: mi lenne, ha a frankhitelesek jenben végtörlesztenének?

Első jenhitelként vezette be még 2007 nyarán a Világhitelt az OTP Bank. A japán jen mellett, svájci frank, euró és forint alapon is igénybe vehető volt. A igazi újdonságot azonban az jelentette, hogy a futamidő alatt az ügyfelek minden hónapban szabadon, szerződésmódosítási és egyéb díjak nélkül dönthetnek a hitel átváltása mellett.

Így elméletileg lehetséges, hogy vannak olyan forinthitelesek is, akik a devizahiteleseket segítő végtörlesztés lehetőségével csökkenthetik adósságukat, amennyiben azonnal kifizetik a teljes tőketartozásukat. Azok esetében van ez így, akik a Világhitel keretében már forintra váltották devizahitelüket. Ha ők, csak néhány hónapra is visszaváltanák hitelüket valamilyen devizára és előtörlesztenék azt, több milliót elfelejthetnének a tartozásukból.

Tételezzük fel, hogy valakinek van most 8 millió forint tartozása az OTP Világhiteléből (bármikor a futamidő közben már a forintosítás mellett döntött az ügyfél). Ha ő most frankra váltja a teljes tartozását, 1 millió 900 ezer forinttól szabadulhat meg hirtelen. De miért tenne ilyet, ha egyszer egyből jenre is válthatja a tartozást, ahol végtörlesztve 2 millió 100 ezer forintot spórol.

Csak egy baj van a dologgal, nincs olyan ember (legalábbis az OTP Bank tájékoztatása szerint), aki élhetne a lehetőséggel. A bank devizahiteles ügyfeleinek ugyan 10 százaléka Világhiteles, de az ő hitelük 96 százaléka jenben, míg 4 százalékuké frankban van.

Így csak az OTP devizahiteleseinek kevesebb, mint fél százalékának jelenthet egy kis pluszt, ha frankhitelét jenre váltja, majd a rögzített árfolyamon (2JPY/HUF) végtörleszt. Ez a hitelük tökerészének további 3,3 százalékos lefaragását jelenti.Az OTP az irányú kérdésünkre sem kívánt válaszolni, hogy milyen formában élhetnek ezzel a lehetőséggel az ügyfelek, vagy ennek milyen jogi vagy egyéb akadálya lehet.

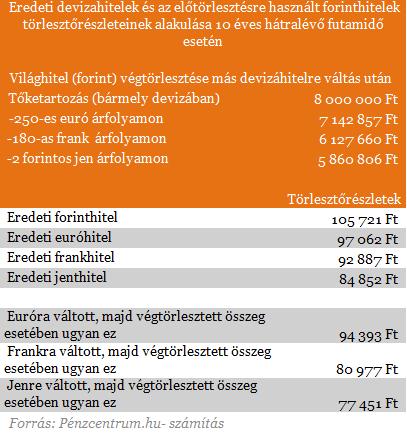

Érdemes a Világhitelt új forinthitelből végtörleszteni?

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 19 899 074 forintot 20 éves futamidőre már 6,42 százalékos THM-el, havi 145 468 forintos törlesztővel fel lehet venni az UniCredit Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a CIB Banknál 6,93% a THM, míg a MagNet Banknál 6,87%; az Erste Banknál 6,89%, a Raiffeisen Banknál 7,00%, a K&H Banknál pedig 7,28%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Amennyiben nincs a fennálló kamat-, díj- és tőketartozásnak megfelelő összegű megtakarításunk, akkor egy másik piaci kamatozású forinthitelből is kiválthatjuk meglévő tartozásunkat. Ebben az esetben is jól járnak azok a forint alapon, vagy frankban tartozó ügyfelek, akik jenre váltva végtörlesztenek.

A következő táblázatban 10 év hátralévő futamidejű, különböző devizaalapú Világhiteleket hasonlítottunk össze. A feltételezett THM forint esetében 10, eurónál 8, frank alapon 7, jen esetén 5 százalék.

A fenti táblázatban jól látszik, hogy az eredetileg 105 ezer forintos törlesztőrészletű forinthitel átváltható egy 77 ezer forintosra, amennyiben jenben végtörlesztés történik egy másik piaci forinthitel felvételével. Ez 28 ezer forintos többlet a család pénztárcájában havonta. A most frank alapú Világhitelesek, akik elméletileg az OTP bank ügyfélkörének fél százalékát teszik ki, 15 ezer forintot nyerhetnek így havonta, közel 4 ezer forinttal többet, mintha saját devizájukban hajtották volna végre a teljes törlesztést.