A dollár gyengülése és az amerikai államkötvényhozamok csökkenése támogatta az arany árfolyamának emelkedését.

Az államháztartás nettó finanszírozási igénye 2010 harmadik negyedévével záruló elmúlt egy évben a GDP 5,0 százalékát tette ki. Az államháztartás bruttó, konszolidált, névértéken számított adóssága a GDP 81,4 százaléka volt 2010 harmadik negyedévének végén. A háztartások nettó finanszírozási képessége (pénzügyi megtakarítása) 2010 harmadik negyedévével záruló elmúlt egy évben a GDP 5,0 százalékát érte el. Így 2002 óta először fordul elő, hogy az állam egy évre visszatekintő költekezését a lakossági megtakarítások fedezni tudják.

Államháztartás - csökkent az államadósság

A pénzügyi számlák ma megjelent előzetes adataiból kiderül, hogy a harmadik negyedévben a GDP 4,6 százaléka volt az államháztartás finanszírozási igénye. Az idén ez a legkisebb adat, de még mindig messze van a (némileg más módszertannal készülő) 3,8 százalékos hiánycéltól. Ugyanakkor az utolsó negyedévben akár többletre is számíthatunk a kormányzat intézkedései révén, így a hiánycél teljesülése biztosítottnak látszik.

A lakosság nem tudta megismételni a második negyedévi, meghökkentően magas magtakarítási teljesítményét. Akkor a GDP 9,6 százalékát tette ki az az összeg, ami a pénzügyi rendszeren keresztül más szektorok finanszírozását szolgálhatta, ezúttal ez csupán 4 százalék lett. Ez észrevehetően, de nem kiugróan magasabb, mint a korábbi negyedévek 3 százalék körüli értéke. 2010 harmadik negyedévében a pénzügyi eszközök esetében a hitelintézeti értékpapírok, a befektetési jegyek és a nyugdíjpénztári követelések növelése volt jelentős, miközben számottevően csökkentek a forint- és devizabetétek.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

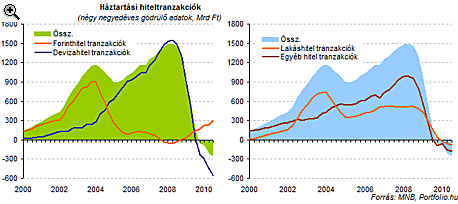

Ennek egyelőre csak egy részét képes ellensúlyozni a forinthitelek fokozatos élénkülése. Az utóbbi egy évben a hiteltranzakciók egyenlege 258 milliárd forintos nettó visszafizetést mutat. A tendenciákat alaposabban figyelve ugyanakkor megállapítható, hogy elképzelhető, néhány negyedéven belül a lakosság újra nettó hitelfelvevő lesz. Ez még ugyan a négy negyedéves gördülő számokon nem látszik, de a harmadik negyedévben az ellentétes irányú forint- és deviza-hitelezési folyamatos egyenlege már "csak" 56 milliárd forintos lakossági hitelvisszafizetést jelez.

|

Érdemes még egy érdekességre felhívni a figyelmet. Miközben a július-szeptemberi időszakot a devizahitelesek drámának élhették meg a svájci frank száguldása miatt, eközben a negyedéves frekvenciájú adatokban már nyoma sincs az átértékelődés hitelállomány-duzzasztó hatásának. Sőt, a lakossági devizahitel-állomány ebben a negyedévben az átértékelődés hatására még csökkent is. Hiába járta meg ugyanis a forint a 225-ös szintet is a frankkal szemben, ha az időszak eleji 215 körüli kurzusról 205-re esett szeptember végére az árfolyam. Persze az így "nyert" 285 milliárd forintos állománycsökkenés még mindig eltörpül az előző negyedéves 1000 milliárdos "bukó" mellett.

A dollár gyengülése és az amerikai államkötvényhozamok csökkenése támogatta az arany árfolyamának emelkedését.

Lázár János építési és közlekedési miniszter bajai fórumán kijelentette, hogy a kormánynak cselekednie kell a devizahitelesek megsegítése érdekében, függetlenül a bíróságok várható döntéseitől.

Kutatásunkban arra keressük a választ, hogy olvasóink mi alapján választanak hitelt.

Több mint háromszoros túljegyzéssel kelt el 4 milliárd dollárnyi magyar államkötvény.

A jegybank szerint mintegy 32 ezer házaspárnál nem született még gyermek – ők veszélybe kerülhetnek, ha kifutnak a Babaváró hitel határidőből.

Semmit nem lehet majd csinálni a mobilbankban a K&H ügyfeleinek, mert a bank informatikai rendszereit fejlesztik a szakemberek.

A Pesti Központi Kerületi Bíróság (PKKB) pedig kimondta: az Orbán-kormány által alkotott devizahiteles törvények alkalmazása uniós jogba ütközik.

Gyengült a forint a főbb devizákkal szemben csütörtökön.

A válaszadók negyede ingatlant vesz a pénzből.

A friss döntés értelmében a 2024. december 31-ig megkötött diákhitelszerződéseket továbbra is kamatstoppal védik.

A Pesti Központi Kerületi Bíróság friss ítélete érvénytelennek nyilvánított egy devizaalapú hitelszerződést, az adós javára döntött az MBH Bankkal szemben.

A szociális hozzájárulási adó mértéke egyébként az elmúlt évtizedben jelentősen csökkent

Míg 2025 első negyedévében Észak-Magyarországon és az Észak-Alföldön erősödött, addig a nyugati és középső régiók többségében gyengült a háztartások fizetőképessége.

A bankok szerint ugyan egyelőre alacsonyabb arányban, de van igény a fiatalok részéről arra, hogy 10%-os önerővel vegyenek fel lakáshitelt.

A tervezett pénzforgalmi hiány 2025-re 4774 milliárd forint lesz.

A szakértők szerint a változtatás logikus.

Folytatta az egyeztetéseket a Magyar Nemzeti Bank és a Bankszövetség a vállalati hitelezés bővítéséről és a kibercsalások elleni fellépésről.

Bár a lakáshitelezés áprilisban is erős maradt, a márciusi csúcs után már enyhe visszaesés látható.

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.

Kutatásunkban arra keressük a választ, hogy olvasóink mi alapján választanak hitelt.