Tavaly áprilisban az Európai Unió Bírósága (EUB) egy olyan ítéletet hozott, amely alaposan felkavarta az állóvizet a devizahitelesek ügyében.

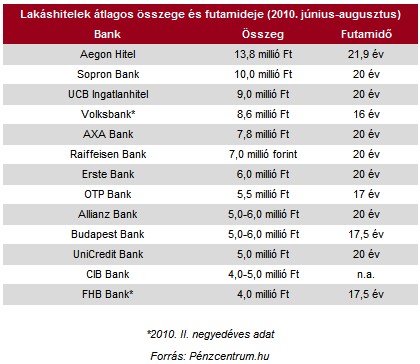

A válság következtében az elmúlt két évben jelentősen átalakult a lakáshitelezés rendszere hazánkban. A devizahitelek korlátozásával, majd felfüggesztésével teljessé vált a forinthitelek térhódítása. A Pénzcentrum.hu ezúttal azt vizsgálta, hogy átlagosan melyik hitelezőnél mekkora összegű lakáshitelt és milyen hosszú futamidőre igényelnek az ügyfelek.

A válság előtt egyeduralkodó svájci frank alapú termékek - egy-két finanszírozó kivétellel (Aegon, UCB Ingatlanhitel) - teljesen eltűntek a magyarországi bankok kínálatából, euróhitelt négy helyen találtunk (kizárólag hitelkiváltásra) az új kihelyezések ennek megfelelően forintban történnek.

A bankok által megadott adatok szerint az elmúlt három hónapban átlagosan 7 millió forint lakáshitelt igényeltek az ügyfelek, az átlagos futamidő banktól függően 17 és 21,9 év között alakult.

A legmagasabb átlagos igényelt összeget az Aegon Hitelnél találtuk 13,8 millió forinttal, míg az FHB Bank ügyfelei (a II. negyedéves adatok szerint) átlagosan 4 millió forintot vettek fel. A legalacsonyabb átalagos futamidőt a z OTP Bank ügyfelei választották 17 évvel (az előző negyedévben a Volksbank ügyfelei 16 évre vettek fel hitelt), az Aegon Hitelnél 263 hónap a kérelmek átlagos futamideje.

Lakásvásárlók figyelem! Itt a várva-várt nagy forinthitel körkép!

Találtunk frankhitelt! Ha 7% feletti a THM-ed, erre kiválthatod!

Kényes kérdések, óvatos válaszok

A Rogán Antal és Kósa Lajos által a devizahitelesek megsegítésére bejelentett és a Bankszövetség elnöke által elfogadhatatlannak minősített nyolcpontos javaslat egyik eleme kapcsán szerettük volna megtudnia, hogy a bankoknál mekkora jelenleg az ingatlanfedezet hitelbiztosítéki értékénél nagyobb lakáshitel-tartozások aránya a teljes lakáshitel-állományhoz képest, de erre a kérdésre banktitokra hivatkozva egyetlen pénzintézet sem kívánt válaszolni.

A szerződésmódosítási- és előtörlesztési díjakból, valamint a késedelmi kamatokból származó bevételeket firtató kérdéseink kapcsán a K&H Bank képviseletében elmondták, hogy a késedelmi kamatot jogszabály szabályozza, átütemezés esetén a kérelemért 5 ezer forintos, a szerződésmódosításáért pedig 10 ezer forintos díjat számítanak fel, ezek azonban egyedi mérlegelés alapján mérsékelésre kerülhetnek.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 20 000 000 forintot 20 éves futamidőre már 6,22 százalékos THM-el, havi 143 171 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,42%, a Magnet Banknál 6,76%, az Erste Banknál 6,78%, a CIB Banknál 6,79%, míg a Raiffeisen Banknál pedig 7%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Az MKB Bank is jelezte, hogy fizetési késedelem esetén késedelmi kamatot számítanak fel a késedelmes tételekre. Ennek jelenlegi mértéke - hirdetmény szerint - az esedékesség napján érvényes ügyleti kamat + évi 6,0%. Átütemezések esetén jelenleg nem számítanak fel külön díjat, ezért csak a banktól független ügyfélköltségek merülhetnek fel (például közjegyzői vagy értékbecslési díj).

A Budapest Bank lakáshitel portfóliójának 90%-át még mindig a svájci frank alapú termékek teszik ki, az új kihelyezések természetesen forintban történnek. Az előtörlesztési díj bevételek drasztikusan csökkentek az előző évekhez képest. A előtörlesztések szerződésmódosítással, illetve intenzív élőmunkát igényelnek, így alkalmanként jelentős, azaz több tízezer forint többlet költséget jelentenek a bankoknak, az előtörlesztési díjak ezt a többlet költséget fedezik.

A késedelmi kamatok nagyságát jogszabály határozza meg, ez jelenleg 6%, azaz majdnem fele akkora, mint pl. az APEH által alkalmazott büntető kamat, ami jegybanki alapkamat kétszerese. Egy 50 ezer forintos törlesztő részletnél 30 napos késedelem esetén ez nem éri el a 250 forintot, tehát ügyfél szempontból minimális a hatás, ugyanakkor ennek eltörlése tovább rombolja a fizetési morált. A fizető, de késedelmesen fizető ügyelek is megnövekedett kockázatot jelentenek a banknak, így ezután is többlet céltartalékot kell megképezni. Átütemezés esetén a szerződés-módosítási díjat a Budapest Bank elengedi.

Tavaly áprilisban az Európai Unió Bírósága (EUB) egy olyan ítéletet hozott, amely alaposan felkavarta az állóvizet a devizahitelesek ügyében.

Ma már csaknem minden pénzintézet legalább 200 ezer forintos jóváírással próbálja megszerezni az ügyfeleket az Otthon Start-program keretében.

A társasházi építményi jog célja, hogy az épülő lakások vásárlói már az építkezés alatt földhivatali bejegyzéssel rendelkező, vagyoni értékű jogot szerezzenek.

A pénzforgalmi szolgáltatóknak honlapjukon jól látható helyen közzé kell tenniük telefonos menürendszerük struktúráját.

Hiába közelíti a bruttó átlagkereset a 700 ezer forintot, a lakáshitel-felvételi lehetőségeket továbbra is szigorúan behatárolják a jövedelmi korlátok és a kamatszintek.

A magyar állam 2026 eleji eurókötvény‑kibocsátása iránt óriási volt a kereslet, mégis jól látszik, hogy az ország finanszírozási költségei továbbra is a régió és az...

A digitális fizetések fejlődését Magyarországon a technológiai innovációk mellett leginkább a szabályozás alakítja.

Január 1-jétől 11 százalékkal emelkedett a minimálbér, ami nemcsak a fizetéseket, hanem a végrehajtási letiltások gyakorlatát is módosítja.

Az új év kezdetén a fogadalmak közül gyakran kimarad rendezetlen tartozásaink kezelése.

A leállás érinti az internetbankot, a mobilbankot, a SingleMarket platformot, valamint az online termékigénylési funkciókat is.

A felügyeleti hatóságok különös figyelmet fordítanak a nem teljesítő követelés állományok felépülésének megakadályozására, illetve a magas állományok leépítésére.

A támogatás az igénylés időpontjában fennálló, fel nem mondott jelzáloghitel-tartozás csökkentésére használható.

Az első lakásvásárlók és a nagycsaládosok kedvező feltételekkel találkozhattak az új Otthon Start hitel és az emelt adókedvezmények miatt, de nem mindenki járt ennyire jól.

A magyar lakáshitelpiac történelmi csúcsot döntött novemberben, 274 milliárd forintos kihelyezési volumennel.

Gyakori a refinanszírozás és a lakhatási cél, de az is kiderült, hogy az egyik hazai banknál mekkora az átlagos futamidő.

A fintech vállalat két évvel ezelőtt indította el ezt a lehetőséget Magyarországon, azonban csak a felhasználók egy szűk köre számára.

Az elemzők szerint a jelenlegi időszakot leginkább az "instabilitás korszakának" nevezhetnénk.

Az államilag támogatott lakáshitelek állománya összegét tekintve 21 %-kal, a támogatás nélküli, piaci lakáshiteleké pedig 13 százalékkal haladta meg az előző év azonos időszakát.

A kínai gyártó vadiúj modelljeivel a Samsung és az Apple babérjaira tör. Egy biztos: nem a tudáson fog múlni.

Világhírű előadóval és magyar fejlesztésű energetikai innováció bejelentésével indul a Planet Budapest üzleti programja.