Marczingós László ügyvéd szerint Devizaper: az EUB döntése nem csupán egyetlen ügyre vonatkozik, hanem általános érvényű jogértelmezés minden devizahiteles szerződésre.

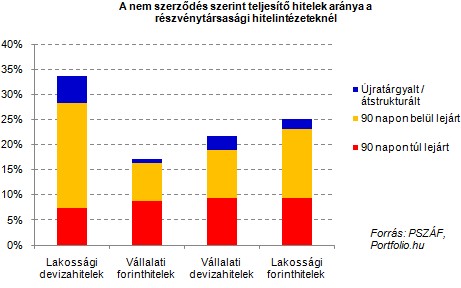

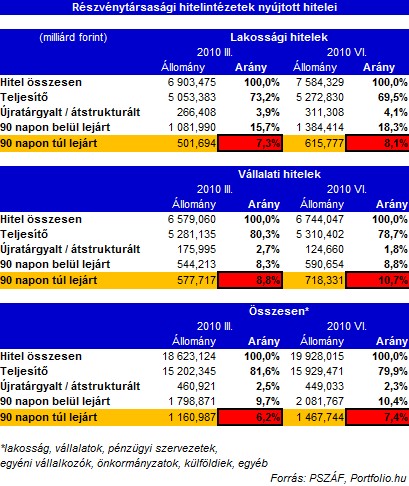

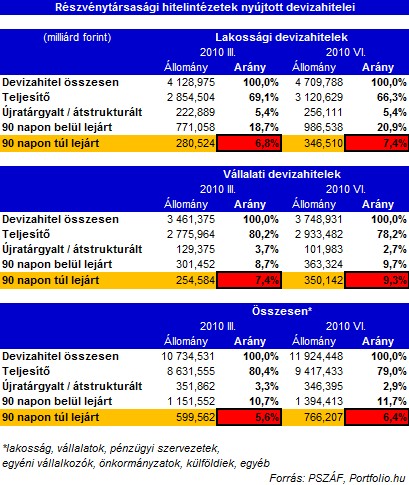

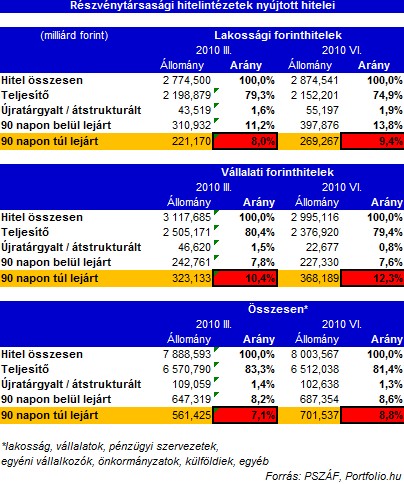

8,1% a lakossági, 90 napon túl nem teljesítő hitelek aránya a részvénytársasági hitelintézetek körében - derül ki a Pénzügyi Szervezetek Állami Felügyelete (PSZÁF) által közzétett június végi adatokból. Első látásra meglepő, hogy a devizahitelek körében jobb az arány (7,4%), mint a forinthiteleknél (9,4%), árnyalja azonban a képet, hogy az átstrukturált és a 90 napon belül nem fizető hitelek aránya a devizahitelek esetében jóval nagyobb.

A fenti ábrán látható, hogy a legnagyobb problémák a lakossági devizahitelek körében jelentkeznek, ezek esetében a hitelek közel harmadát nem fizetik szerződés szerint az ügyfelek. Óvatosságra inti a bankokat, hogy különösen nagy, mintegy 21%-os a 90 napot nem meghaladó késedelembe esett hitelek aránya, ám a bankok intenzív adósvédelmi tevékenységét jelzi, hogy ebben a devizahitelek körében már a hitelek 5,4%-át tárgyalták újra.

Az érintett bankok teljes hitelállományán, illetve a devizahiteleken belül a 90 napon túli késedelemben lévő hiteleket nézve egyaránt elmondható, hogy a vállalatok rosszabbul állnak, árnyalja viszont a képet, hogy körükben csekélyebb a kisebb késedelembe esett és az újratárgyalt hitelek aránya, így a szerződés szerint teljesítő hitelek nagyobb szeletet hasítanak ki a tortából.

A forinthitelek körében nagyobb az NPL-mutató, a szerződés szerint teljesítő hitelek aránya mégis magasabb (a devizahitelek 79%-ával szemben 81%) annak köszönhetően, hogy itt kevesebb átstrukturálás és rövidebb késedelembe esés történt.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 19 899 074 forintot 20 éves futamidőre már 6,42 százalékos THM-el, havi 145 468 forintos törlesztővel fel lehet venni az UniCredit Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a CIB Banknál 6,93% a THM, míg a MagNet Banknál 6,87%; az Erste Banknál 6,89%, a Raiffeisen Banknál 7,00%, a K&H Banknál pedig 7,28%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

A jövőbe tekintve a reálgazdasági és fogalkoztatási mutatókon túl különösen fontos lesz az is, hogy alakul majd a frank árfolyama, ez ugyanis ismét drámaian képes befolyásolni az ügyfelek fizetőképességét, tartós aggodalmakat okozva a bankpiacon.

Marczingós László ügyvéd szerint Devizaper: az EUB döntése nem csupán egyetlen ügyre vonatkozik, hanem általános érvényű jogértelmezés minden devizahiteles szerződésre.

A per előzménye, hogy az MBVK hibás teljesítésre hivatkozva felmondott egy 2017-ben kötött, 3,427 milliárd forint értékű szoftverfejlesztési szerződést.

Egy törvényjavaslat alapján a bankok adófizetési kötelezettsége megemelkedhet 2026-ban.

Magyarország jelentős lépéseket tett a nemteljesítő hitelekre (NPL) vonatkozó keretrendszer korszerűsítése felé

A magyar jog-, és gazdasági rendszerre minden bizonnyal jelentős hatást gyakorló ítélet született 2025. április 30-án az Európai Bíróságon.

A Magyar Nemzeti Bank (MNB) friss adatai szerint idén márciusban 17,81 milliárd forint volt az új babaváró hitelek szerződéses összege.

Az árréstop hatása már megjelent az áprilisi adatokban, hiszen az élelmiszerek ára 1,3 százalékkal mérséklődött a márciushoz képest.

Az MBH Bank bankautomata telepítési programjának teljes költsége körülbelül 10 milliárd forint.

A személyi hitelek piacán márciusban jelentősen nőtt a kihelyezett hitelek összege.

Megjelentek az MNB márciusi hitelezési statisztikái: rengeteg kölcsönt vettek fel a magyarok az év harmadik hónapjában.

Márciusban jelentősen emelkedett az újonnan kihelyezett lakáshitelek szerződéses összege.

A lakossági hitelállomány nőtt, a vállalati viszont csökkent az Ersténél az első negyedévben.

Marczingós László ügyvéd szerint a döntés egyértelmű, de maga sem számít a 3 millió érintett ügyének gyors rendezésére.

Az Európai Unió Bírósága egy magyarországi svájci frank alapú autólízing-szerződés ügyében a hitelfelvevők javára döntött.

Az uniós ítélet a kártérítés lehetőségét is megnyitotta azok számára, akik korábban már jogerősen elvesztették perüket.

Bár a fenntarthatósági jelentések kötelező bevezetését a jogalkotó 2027-re halasztaná, ez a haladék sok céget megtéveszthet.

Egy törvénytervezet alapján a helyi önkormányzatok dönthetnek arról, hogy kik költözhetnek az adott településre.

Az Országgyűlés elfogadta a nemteljesítő hitelmegállapodások hitelgondozóiról szóló törvényt, amely egy uniós irányelvét ülteti át a magyar jogrendbe.

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.

XXVII. közgyűlését tartja az MGYOSZ

Rolex és Vaszary uralják ma az értékkövető piacot