Elég sok részlet ismert már a kormány által bejelentett új kedvezményes lakáshitelekről. Most megnéztük, kik járhatnak jól.

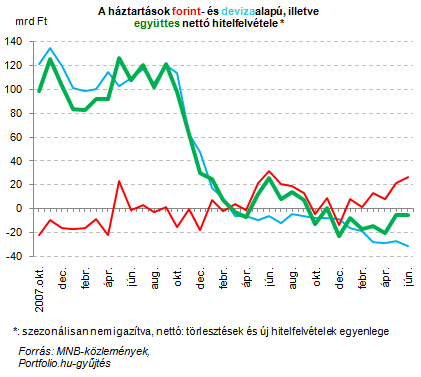

Az év első fele a jelzáloghitelezés példátlan visszaszorulásáról, június hónap viszont már a forint alapú lakáshitelek öt éve nem látott volumenű kihelyezéséről szólt a magyar bankoknál. Igaz, a devizahitelek egykori csúcsához képest ez az összeg sem nagy, az alacsonyabb önerőért cserébe egyre több ügyfél vállalja a forinthitelek általában magasabb törlesztőrészletét. Júliustól a deviza alapú jelzáloghitelek tiltása miatt nem is lesz más lehetősége a családoknak, mint forint alapú hitelt felvenni. A jelenlegi helyzetben úgy tűnik, a magyarországi lakossági hitelezés hosszú évekig nem fog visszatérni válság előtti szintjére, és a különadóval sújtott bankok továbbra is a meglévő hitelportfóliók megfelelő kezelésére összpontosítanak.

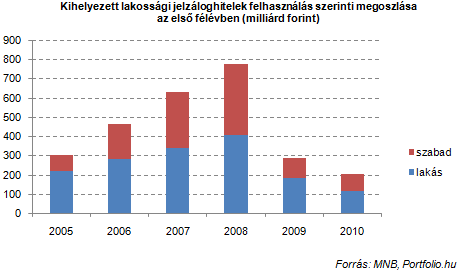

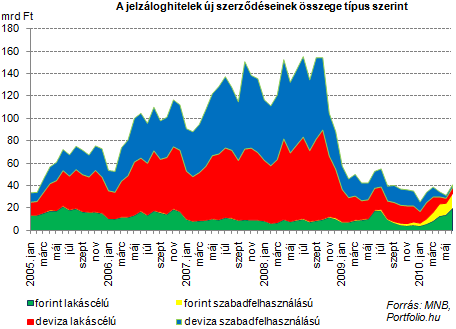

Még a tavalyinál is 30%-kal kevesebb, mindössze 205 milliárd forint lakossági jelzáloghitelt helyeztek ki a magyar hitelintézetek az idei év első felében - derül ki a Magyar Nezmeti Bank (MNB) ma reggel közzétett statisztikáiból. Ez az összeg mindössze 26%-a a 2008-as csúcsnak, sőt, a 2005-ösnek is csak kétharmada. Felhasználási céljukat tekintve azonban nincs jelentősebb változás, a jelzáloghitelek 58%-át használták hivatalosan is lakáscélra az idei év első hat hónapjában.

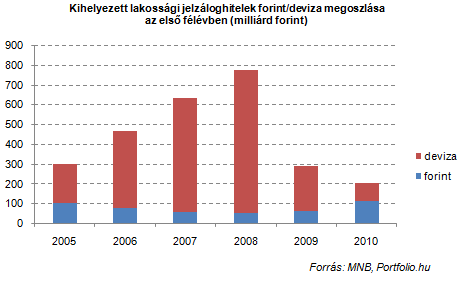

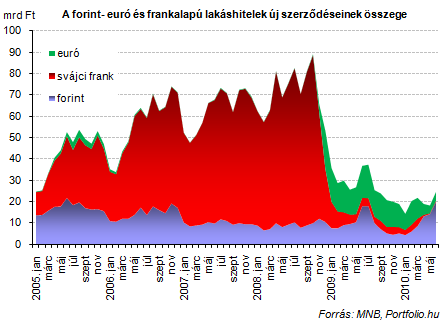

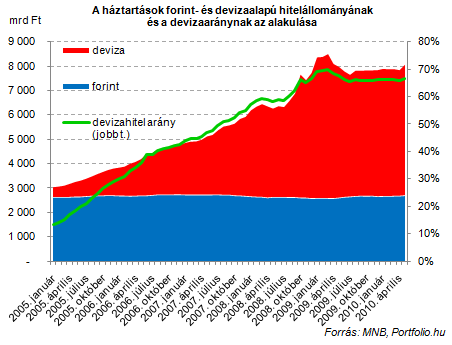

Miután júliusban az új kormány megtiltotta a deviza alapú hitelekre történő jelzálogjog-bejegyzést, néhány hónapon belül euró alapú jelzáloghitelekkel sem fogunk találkozni. A tiltás jórészt a piaci gyakorlatot követi: míg a devizahitelek állománya tranzakciós alapon soha nem látott összegben, 31,6 milliárd forinttal csökkent júniusban, a forinthiteleké egy éve nem látott mértékben, 26,3 milliárd forinttal nőtt. Devizában tehát nettó hiteltörlesztő, forintban fél éve folyamatosan nettó hitelfelvevő a magyar lakosság.

2010.07.30 09:45

Hatalmas a visszaesés - Megjöttek a lesújtó adatok

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

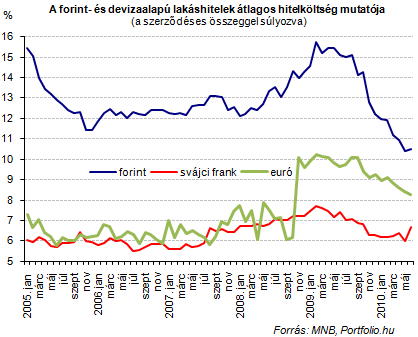

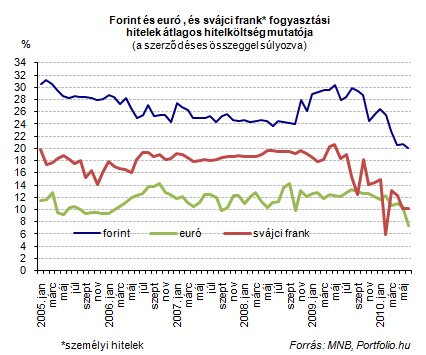

Ami a hitelköltséget illeti, a forinthiteleké fogyasztási cél esetében is jóval magasabb, mint a devizahiteleké. Más kérdés, hogy deviza alapú fogyasztási hitelt már csak kevés bank ad.

Elég sok részlet ismert már a kormány által bejelentett új kedvezményes lakáshitelekről. Most megnéztük, kik járhatnak jól.

A kormány legújabb találmánya, az Otthon Start program további lendületet adhat a már most is erőteljes növekedést mutató hitelpiacnak.

Erősödött a forint a főbb devizákkal szemben csütörtökön kora estére a bankközi devizapiacon reggelhez képest.

A mai kormányinfón rengeteg új dolgot árultak el az új, 3 százalékos kamatozású támogatott hitelről, melyet az első ingatlanjukat vásárlók igényelhetnek.

A kormány legfrissebb döntéseiről számoltak be a szerdai Kormányinfón Gulyás Gergely kancelláriaminiszter és Vitályos Eszter kormányszóvívő.

3%-os lakáshitelt vezetnek be első lakásvásárlóknak, és elvileg bárki és bárhol igényelheti majd. Nézzük, mire számítanak a szakértők a lakáspiacon.

A kormány mai bejelentései az építőipar mikro-, kis- és középvállalkozásit hozzák helyzetbe 2025 második felében és várhatóan 2026-ban is.

Orbán Viktor mai bejelentése felrobbantotta az internetet: új, 3%-os lakáshitelt vezetnek be első lakásvásárlóknak – bárki és bárhol igényelheti majd.

Az egyedi, egyszerűsített partneri kedvezmény kihasználásával már 5,99 százalékos kamat is elérhető egy lakáshitelnél.

Összességében a régiós devizák jó szerepléséhez hozzájárul, hogy a makrogazdasági mutatók viszonylag kedvezőek.

A konstrukció bevezetése óta a diákhitel már több mint 400 ezer fiatal diplomához jutását segítette.

Új, online gyorsan és kényelmesen igényelhető hitelterméket vezetett be az OTP Bank kisvállalkozói ügyfelei számára

2023. július 1-jétől vezették be a kamatstopot, azóta hosszabbítja a kormány.

Szélesítette lakáshitel termékpalettáját az egyik hazai bank: június 25-től már többféle lakáshitele is elérhető új építésű lakás finanszírozására.

2025 első negyedévében Észak-Magyarországon és az Észak-Alföldön erősödött, a nyugati és középső régiók többségében viszont gyengült a háztartások fizetőképessége.

Új ajánlást adott ki az MNB a pénzügyi szervezeteknek a fogyatékossággal élő ügyfelekkel kapcsolatos bánásmódról, miután egyeztetett az érdekvédelmi szervezetekkel.

A minisztérium szerint komoly anyagi terhet jelentene a családoknak a kamatstop eltörlése, ezért inkább meghosszabbítják az év végéig.

A dollár gyengülése és az amerikai államkötvényhozamok csökkenése támogatta az arany árfolyamának emelkedését.

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.

Kutatásunkban arra keressük a választ, hogy olvasóink milyen szempontok alapján vesznek fel hitelt.

Új, online gyorsan és kényelmesen igényelhető hitelterméket vezetett be az OTP Bank kisvállalkozói ügyfelei számára

Több száz termék akár féláron – indul a SPAR nyári kuponakciója! Júliusban visszatérnek a SPAR kuponnapok, ahol nemcsak a strandtáskád, hanem a bevásárlókosarad is tele lehet kedvezményekkel!

Gyors, modern és ügyfélbarát vállalati számlaszolgáltatást kínál a hazai neobank, a BinX, sőt a tranzakciós illetéket sem hárítja át ügyfeleire.