Minél nagyobb az önerő és minél rövidebb a futamidő, annál kisebb az Otthon Start hitel előnye.

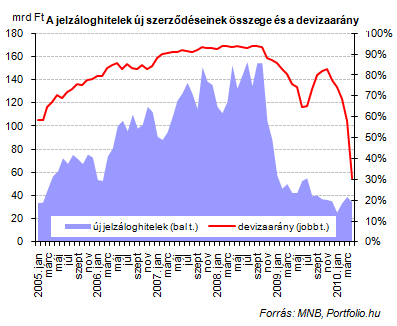

Várhatóan a jövő héten, kormányülés keretében vitatja meg az Orbán-kormány a 29 pontos kormányzati akciótervnek azt az elemét, amely a deviza alapú jelzálog-hitelezés teljes vagy részleges tilalmát jelentené hazánkban - tájékoztatták a Nemzetgazdasági Minisztériumnál a Portfolio.hu-t. A bankok nem tiltakoztak nyilvánosan a terv ellen, és a bankadó mellett ez a lenyelendő béka egészen kicsinek tűnik, egyes piaci szereplők azonban arra figyelmeztettek: a jogszabály több meglévő hiteladóst is negatívan fog érinteni, amennyiben a deviza alapon történő hitelcserére is kiterjed a tiltás.

2010.06.08 14:40

Orbán: megszűnik a deviza alapú jelzáloghitel!

Az illetékes Nemzetgazdasági Minisztériumban egyelőre sem a miniszterelnöki szavak értelmezéséről, sem a jogszabály várható hatályba lépéséről nem tudtak pontos felvilágosítást adni, valószínűnek tűnik azonban, hogy nyár végén vagy ősszel jogszabályi formát ölthet a tiltás. Hogy azonban törvény lesz-e ez, vagy rendelet, még szintén nem tudni. "...annak érdekében, hogy az egyre több gondot okozó lakáscélú devizahitelek terjedését meg tudjuk állítani, (...) azt javasoljuk, hogy a jövőben jelzálogbejegyzés csak forintalapú lakásvásárlási hitel esetén legyen engedélyezhető" - szólt Orbán Viktor bejelentése még június 8-án a 29 pontos kormányzati akcióterv 26. pontjaként, a szociális biztonság megteremtését célzó intézkedések között. Egyelőre csak ennyit tudni. Illetve nem tudni...

JÓL JÖNNE 3,3 MILLIÓ FORINT?

Amennyiben 3 300 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 70 324 forintos törlesztővel a CIB Bank nyújtja (THM 10,61%), de nem sokkal marad el ettől az UniCredit Bank 71 484 forintos törlesztőt (THM 11,39%) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

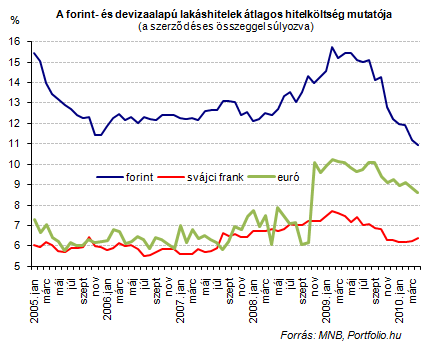

Nem csak az említett kis számú hitelezőről van szó, sokkal inkább azokról az ügyfelekről, akik a fizetési nehézségekkel szembesülve, törlesztési fegyelmük fenntartása mellett döntöttek úgy, jobb feltétellel rendelkező hitelre váltják át meglévő hiteleiket. Míg korábban a frankhitelek frankhitelre váltása volt jellemző, manapság a frankhitelek forintra váltása mellett a jobb feltételű euróhitelre történő átváltás dívik a piacon. Bár a normál feltételű euróhitelek hitelköltségei átlagban még ma is több mint két százalékponttal meghaladják a frankhitelekét, több szereplő is a meglévő frankhitelüket euróhitellel kiváltó ügyfelekre szabott, a frankhitelénél kedvezőbb kamatozású euróhitel-termékek révén (is) tudott jelen lenni a piacon.

Minél nagyobb az önerő és minél rövidebb a futamidő, annál kisebb az Otthon Start hitel előnye.

Mi a családi csődvédelem lényege, hogyan zajlik a családi csődvédelmi eljárás? Hol vannak a Családi Csődvédelmi Szolgálat területi szervei és mik a családi csődvédelem feltételei?

Szerda délutáni jegyzésén a forint vegyesen áll a júliusi kezdéshez képest a különböző devizákkal szemben.

A turizmus a magyar gazdaság egyik húzóágazata, mégis sok szolgáltató nehezen jut megfelelő finanszírozáshoz.

Jelenleg 1039 olyan, 500 főnél nagyobb település van Magyarországon, ahol nincs bankautomata.

Egyes elemzők szerint még 2026 végén is csak jelképes monetáris lazításra lesz lehetőség.

A kormány társadalmi egyeztetésre bocsátotta az Otthon Start program részletszabályait tartalmazó rendelettervezetet.

A KHR lista értelmezése: mi a KHR lista jelentése, hogyan történik a negatív KHR lista lekérdezés, mennyi a KHR lista elévülés ideje? Miben más a...

A hitelek tőke visszafizetésére akár egy éves türelmi idő is kérhető.

A tervezettel kapcsolatban már több Uniós ország vezetője, köztük Orbán Viktor is tiltakozását fejezte ki.

Az OTP Bank az előző uniós ciklus kezdete óta közel 400 önkormányzati fejlesztéshez nyújtott kiegészítő forrást.

Nem meglepő módon a fővárosi érdeklődők vásárolnának a legdrágábban ingatlant.

Az MNB-nek a jogszabályok szerinti további intézkedésekre van lehetősége, ha a kibocsátó nem, késlekedve vagy nem teljeskörűen tenne eleget a határozati kötelezéseknek.

Szeptembertől indul az Otthon Start program, melynek keretében az állam támogatásával elérhetővé válik egy rendkívül kedvező, 3 %-os lakáshitel. Mutatjuk a legfontosabb részleteket.

A szakértők szerint Donald Trump novemberi elnökválasztási győzelme óta a bitcoin árfolyama közel 80%-kal emelkedett.

Raiffeisen: megfelelő volt az árfolyamkockázati tájékoztatás.

A pénzintézet kiemelte: minden esetben tiszteletben tartják a magyar bíróságok jogerős döntését.

Újabb fordulat történt a devizahiteles perek sorozatában: a Kúria jogegységi határozatot hozott, amely az Európai Unió Bíróságának (EUB) legutóbbi ítéletéhez kapcsolódik.

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.