A Magyar Nemzeti Bank (MNB) friss adatai szerint idén márciusban 17,81 milliárd forint volt az új babaváró hitelek szerződéses összege.

Konzervatív becslések szerint is százmilliárd forintot takaríthatna meg a magyar állam azzal, ha megfelelő intézkedéseket hozna a hazánkban - nemzetközi összehasonlításban is - rendkívül túlzott készpénzhasználat visszaszorítására.

A Magyar Nemzeti Bank A készpénz szerepe a rejtett gazdaságban - kvalitatív eredmények és továbblépési lehetőségek című tanulmányában arra keresik a választ a szerzők, hogy mi lehet a magyarázat a hazai túlzott készpénzhasználatnak, illetve néhány iránymutató javaslattal is szolgálnak arra, hogy a jelenleg készpénz uralta állami adminisztrációban pontosan milyen területeken kellene fejleszteni ahhoz, hogy felzárkózhassunk a környező országokhoz ezen a téren.

Jelenleg ugyanis minden illetéket, közműszámlát sárga csekken, vagyis készpénz használaltával fizetünk be, továbbá a nyugdíjakat, segélyeket, juttatásokat is készpénzben kapjuk. Ennek tudható be az, hogy Magyarországon Eu-s viszonylatban magas, sőt egyre növekvő arányú a készpénzhasználat.

Milliárdokat spórolhatnánk!

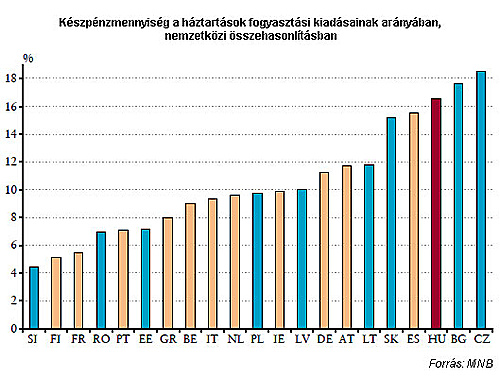

A GDP arányában mért hazai készpénzállomány nemzetközi szinten nemcsak a nyugat-európai országok állományához, hanem a hozzánk hasonló fejlettségi szintű államok értékeihez képest is kiemelkedően magasnak számít.

A kutatási jelentésből kiderül, hogy ha a jelenlegi készpénzhasználati arányt harmadával - a lengyelországi szintet megközelítő szintre - csökkentenénk, évente 1,5-2 milliárd forintot takaríthatnánk meg, ennyivel csökkenne ugyanis az állam készpénz gyártásra, kezelésre, szállításra fordított kiadása. A Magyar Nemzeti Bank jelenlegi készpénzgyártási és logisztikai költségvetése megközelíti ugyanis a 8 milliárd forintot.

A mindennapi készpénzhasználat során talán keveseknek jut eszébe, hogy a pénznek bizony igen jelentős költsége van: a gyártástól, a forgalombahelyezésén át, a tárolásáig, illetve a biztonság megteremtéséig. Ez Európában átlagosan egy ország GDP-jének 0,4-0,6 százalékát teszi ki, ami javarészt a bankokat (65%), a kereskedőket (25%), valamint a központi bankokat (10%) terheli.

Itthon a forgalomban lévő készpénzállomány harmadát minden évben lecserélik, ami közel 60-70 tonna papír hulladékot eredményez. A készpénzzel történő fizetés visszaszorítása tehát több oldalról is költségcsökkenést eredményezne.

És hogy mire lehetne fordítani a megtakarított összeget? Ha a készpénzhasználat visszaszorítása a cél, akkor célszerűen a bolti bankkártya-elfogadó terminálok számát érdemes egyrészről növelni, hogy minél több helyen lehessen kártyával fizetni. 2 milliárd forintból pedig mintegy 25 ezer ilyen terminál elhelyezésére lenne lehetőség.

Mi lehet a megoldás?

A hazai túlzott készpénzhasználat mögött igen jelentős szerepet játszik a rejtett gazdaság, amely szinte kizárólag készpénzt alkalmaz. Bár az ellene való fellépés alapvetően nem a Magyar Nemzeti Bank kompetenciájába tartozik, azonban a térnyerésének és az általa okozott károknak a visszaszorítása olyan fontos közérdeket szolgál, amely akár az állami beavatkozást is szükségessé teheti. Éppen ezért a jegybank is igyekszik javaslatokkal élni a helyzet megoldására (a konkrét lépésekre vonatkozó javaslatok még csak most készülnek).

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 19 899 074 forintot 20 éves futamidőre már 6,42 százalékos THM-el, havi 145 468 forintos törlesztővel fel lehet venni az UniCredit Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a CIB Banknál 6,93% a THM, míg a MagNet Banknál 6,87%; az Erste Banknál 6,89%, a Raiffeisen Banknál 7,00%, a K&H Banknál pedig 7,28%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Elsősorban olyan szabályozási környezet kialakítására lenne szükség a szerzők szerint, amely megdrágítja és nehezebbé teszi a rejtett gazdaság számára a készpénzes műveleteket, így korlátozva annak mozgásterét.

Ilyenre számos nemzetközi példa létezik a nyugat-európai országokban, melyek a készpénzhasználat közvetlen korlátozására irányulnak. Jó példa erre a belga 1967. Évi 56. királyi rendelet, amely arra kötelezi a vállalkozásokat, hogy egy bizonyos összeg feletti fizetések lebonyolítása csekkel, vagy átutalással történjen.

Franciaországban egy jogszabály külön-külön összeghatárt ír elő a vállalkozások és a lakosság számára, amelynél nagyobb pénzösszegre kiállított számlát csak készpénz-helyettesítő eszközzel lehet kiegyenlíteni, továbbá arra kötelezik a bankokat, hogy olcsó számlavezetési és bankkártya-szolgáltatásokat dolgozzanak ki, hogy azok is bekapcsolódhassanak a "pénzügyi életbe" akik jelenleg még nem banki ügyfelek.

Finnországban is igyekeznek kifehéríteni a gazdaságot, ezért ott például az albérleti díjat csak készpénz-helyettesítő fizetőeszközzel lehet megfizetni. Németországban majdnem mindegyik helyi adóhivatal pénztárának megszüntetésével kötelezik a gazdasági szereplőket arra, hogy átutalással fizessék meg adótartozásaikat.

De nem csak jogszabályokkal, hanem spontán módon is el lehet érni, hogy a gazdasági szereplők a készpénzkímélő fizetési eszközök felé orinentálódjanak. Ilyen ösztönző lehet a POS terminálok számának növelése, hiszen ha minden kisboltban lehetne készpénzzel fizetni, akkor a kiskereskedelmi forgalom jelenlegi 10 százalékos bankkártyás részesedését könnyű szerrel fel lehetne tornázni. Mindez az államnak is érdeke, hiszen a kártyás vásárlásról szükségszerűen számla is készül, így a többlet áfa-tartalom többletbevételt eredményeze.

A kereskedelmi bankok díjpolitikájának megváltoztatása is változtathatna az ügyfelek fizetési szokásain. Jeleneg ugyanis a legtöbb bank havonta az első néhány készpénzfelvételt díjmentesen nyújtja ügyfeleinek, míg az átutalásokért díjat számolnak fel.

Az állami intézmények háza táján is szét lehet nézni, jelenleg ugyanis a hivatalokban az illetékeket, bírságokat, eljárási díjakat, tömegközlekedési menetjegyeket és így tovább, szinte kizárólag készpénzben lehet megfizetni. Ha ezeket az intézményeket is POS-terminállal szerelnék fel, tovább csökkenhetne a készpénzhasználat.

A Magyar Nemzeti Bank (MNB) friss adatai szerint idén márciusban 17,81 milliárd forint volt az új babaváró hitelek szerződéses összege.

Az árréstop hatása már megjelent az áprilisi adatokban, hiszen az élelmiszerek ára 1,3 százalékkal mérséklődött a márciushoz képest.

Az MBH Bank bankautomata telepítési programjának teljes költsége körülbelül 10 milliárd forint.

A személyi hitelek piacán márciusban jelentősen nőtt a kihelyezett hitelek összege.

Megjelentek az MNB márciusi hitelezési statisztikái: rengeteg kölcsönt vettek fel a magyarok az év harmadik hónapjában.

Márciusban jelentősen emelkedett az újonnan kihelyezett lakáshitelek szerződéses összege.

A lakossági hitelállomány nőtt, a vállalati viszont csökkent az Ersténél az első negyedévben.

Marczingós László ügyvéd szerint a döntés egyértelmű, de maga sem számít a 3 millió érintett ügyének gyors rendezésére.

Az Európai Unió Bírósága egy magyarországi svájci frank alapú autólízing-szerződés ügyében a hitelfelvevők javára döntött.

Az uniós ítélet a kártérítés lehetőségét is megnyitotta azok számára, akik korábban már jogerősen elvesztették perüket.

Bár a fenntarthatósági jelentések kötelező bevezetését a jogalkotó 2027-re halasztaná, ez a haladék sok céget megtéveszthet.

Egy törvénytervezet alapján a helyi önkormányzatok dönthetnek arról, hogy kik költözhetnek az adott településre.

Az Országgyűlés elfogadta a nemteljesítő hitelmegállapodások hitelgondozóiról szóló törvényt, amely egy uniós irányelvét ülteti át a magyar jogrendbe.

Jelentősen, mintegy 40 százalékkal nőtt a lakáscélú és szabad felhasználású lakossági jelzáloghitelek kihelyezett összege az első negyedévben az előző év azonos időszakához képest.

A lakásvásárlás előtt állók számára talán az egyik legfontosabb kérdés, hogy mikor érdemes belevágni az egész folyamatba.

A magyarországi ügyfélkör 42%-kal bővült, meghaladva az 1,7 millió főt.

Több fejlesztés miatti leállást is bejelentett az OTP bank, mutatjuk, hogy pontosan mi és mikor marad majd ki a szolgáltatások közül.

Lassú javulást mutat a magyar lakosság pénzügyi helyzete, és ezzel a hitelfelvételi hajlandóság is növekedésnek indult.

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.

A SPAR Magyarország nem csupán egy új üzlettípust hozott be az országba, hanem egy modern, kényelmes és családbarát vásárlási élményt is, amely azóta is milliók mindennapjainak része.