Pénzcentrum • 2010. február 15. 07:02

Mától ismét nyújt lakossági devizahitelt a K&H Bank, igaz csak az euró alapú lakáshitelek és ingatlanfedezetű személyi hitelek esetében. Ezzel feloldja a bank a devizahitelezés tavaly július 3-án bejelentett teljes felfüggesztesét.

A K&H 2010. február 15-től ismét elérhetővé teszi a K&H euró alapú lakáshitel és a K&H euró alapú ingatlanfedezetű személyi hiteleket magánszemély ügyfelei számára.

"Ahogy a K&H eddig is hangsúlyozta, folyamatosan figyelemmel kíséri a piaci eseményeket, és ha szükséges, ezekre reagál. Az elmúlt időszak pozitív változásai, így a makrogazdasági környezet fokozatos javulása, a lakossági hitelezéssel kapcsolatos törvényi szabályozás szigorodása, valamint a szektorszintű önszabályozás hatására a K&H lakossági euró alapú hitelezésének felfüggesztéséről hozott korábbi döntését a mai nappal." - közölte a bank.

Mindemellett a K&H várakozásai szerint rövid-középtávon a forint jegybanki kamatszint folyamatos csökkenésével a piaci feltételű forinthitelek további teret nyernek.

Az euró alapú K&H üzleti feltételű lakáshitel induló kamata 7,99%, de 0,5%-os kamatfelár kerül felszámításra, ha az adós a kölcsönigényléskor egyáltalán nem rendelkezik magyarországi banknál vezetett lakossági folyószámlával, vagy nem éri el a legalább 3 havi számlamúltat. A kezelési költség mértéke alapesetben évi 1%, akárcsak a szerződéskötési díj. A késedelmi kamat mértéke 2,08%, a szerződésmódosítási kérelem díja 5 ezer forint, a módosítás 10 ezer forint. Az előtörlesztési díj 2%, maximum 35 ezer forint, a végtörlesztési díj 2%, maximum 250 ezer forint. Az egyéb díjtételeket a bank honlapján elérhető hirdetmény tartalmazza.

Az euró alapú K&H ingatlanfedezetű személyi hitel induló kamata 8,79%, de 0,5%-os kamatfelár kerül felszámításra, ha az adós a kölcsönigényléskor egyáltalán nem rendelkezik magyarországi banknál vezetett lakossági folyószámlával, vagy nem éri el a legalább 3 havi számlamúltat. A kezelési költség mértéke alapesetben évi 1%, a szerződéskötési díj viszont 1,5%. A késedelmi kamat mértéke 2,08%, a szerződésmódosítási kérelem díja 5 ezer forint, a módosítás 10 ezer forint. Az előtörlesztési díj 2%, maximum 35 ezer forint, a végtörlesztési díj 2%, maximum 250 ezer forint. Az egyéb díjtételeket a bank honlapján elérhető hirdetmény tartalmazza.

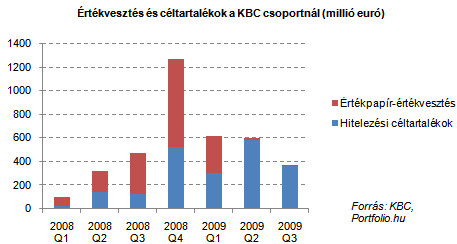

A bejelentés lezár egy több mint féléves korszakot a K&H-nál, amikor is a magyar nagybankok között egyedülálló módon csak forintban helyezett ki új lakossági hitelt a pénzintézet. Ebben szerepe volt az anyabanki források megdrágulásának (ne feledjük, a KBC-nek nagy veszteségei keletkeztek mind hitelezésében, mind értékpapír-állományában) és a devizahitelezés kockázatait kézzelfoghatóvá tévő első féléves árfolyammozgásoknak is.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Az euróbevezetés reménybeli közeledésével és a bankközi forintforrások továbbra is fennálló viszonylagos drágaságával (a jegybanki alapkamat ill. a BUBOR még mindig 6% körül mozog), valamint az árfolyamvolatilitás mérséklődésével vonzóak lehetnek az ügyfelek számára az euróhitelek, miközben svájci frank alapú lakáshitelt még mindig csak kevés bank nyújt.

Nem valószínű azonban, hogy a K&H a hitelezés radikális fellendítését tervezné (még sikeres betétgyűjtés mellett sem teszi ezt lehetővé a hitel-betét arányra való fokozott odafigyelés és a még mindig rendkívül korlátozott lakás-hitelkereslet), és a kondíciókból fog kiderülni az is, mennyit akar nyerni az euróhitelezés újbóli beindításán a bank (a szeptember végén bejelentett kedvező kamatozású forinthitelen vélhetően nem túl sokat keresett).

Ami általában az euróhitelezést illeti, a forint közeljövőben várható erősödését feltételezve akár még nyerhetnek is az ügyfelek a törlesztőrészleteken, miközben érdemi lakáshitel-támogatási rendszer híján a forinthitelek THM-jének továbbra is van néhány %-os hátránya az euróhitelekhez képest.