A Magyar Nemzeti Bank (MNB) friss adatai szerint idén márciusban 17,81 milliárd forint volt az új babaváró hitelek szerződéses összege.

Tavaly ősszel még arról adtunk számot, hogy a korábbi évek tendenciája visszájára fordult, és egyre kevesebben vesznek igénybe fogyasztási - azon belül folyószámlahitelt, mostanra azonban ismét fordulat következett be.

A válság előtti években a lakossági folyószámlahitelek állománya negyedévente mintegy 9 százalékkal emelkedett. Ez a tendencia 2009 év elejére látványosan megtört, ekkor ugyanis mintegy 10 százalékkal csökkent a hitelállomány az év végi záróértékhez képest.

Az év során, főleg a nyári hónapokban aztán ismét növekedni kezdett a folyószámla-eladósodottság, a harmadik negyedéves adatok alapján pedig már a tavaly év végi szintet is meghaladta a hitelállomány. Ugyan a decemberi statisztikák még nem ismertek, de az ünnepek közeledtével feltehetően bankszámla-eladósodottság csak emelkedett.

Év elején a legtöbb bank még szigorított a hitelezés feltételein, illetve megemelte a folyószámlahitelek kamatait, mostanra azonban egyetlen olyan bank sem akadt, amelyik emelt volna a teljes hiteldíj mutatóján, sőt, négy hitelintézet esetében még csökkent is a THM.

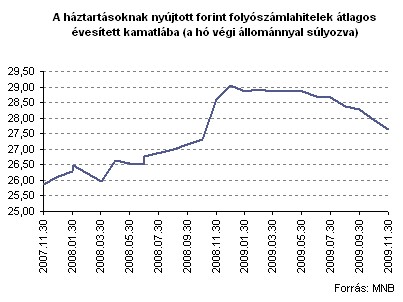

Az MNB kamatstatisztikái is azt mutatják, hogy tavaly év vége óta az átlagos évesített kamatlábak folyamatosan csökkennek.

Ez tehát magyarázatul szolgálhat arra, hogy ismét egyre többen, illetve nagyobb mértékben nyújtózkodunk a takarónkon túl, és egészítjük ki bankszámlánkat némi hitellel is.

A folyószámlahitelek legnagyobb előnyének az egyszerűségét tekintik, hiszen a legtöbb helyen nem kérnek kezest, továbbá szabadon, vagyis hitelcél megjelölése nélkül, tetszés szerinti ütemezésben felhasználható. Nem véletlen, hogy főként olyan ügyfelek fordulnak ehhez a forráshoz, akik hónap végén kifutnak számlakeretükből, ezért ezt "megtoldva", hitelkeretükből költekeznek.

A bank a hitelbírálatot követően egyedi hitelkeret állapít meg, amellyel bankszámlánkat túlterhelhetjük. Fedezetül általában a bankszámla rendszeres jóváírás tételei szolgálnak, de akadnak már olyan ajánlatok is, melyek a banknál elhelyezett lekötött betét fedezete mellett nyújtanak hitelt.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 19 899 074 forintot 20 éves futamidőre már 6,42 százalékos THM-el, havi 145 468 forintos törlesztővel fel lehet venni az UniCredit Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a CIB Banknál 6,93% a THM, míg a MagNet Banknál 6,87%; az Erste Banknál 6,89%, a Raiffeisen Banknál 7,00%, a K&H Banknál pedig 7,28%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

További előnyeként szokták emlegetni, hogy az igénybevett hitel egyben vagy részletekben is visszafizethető, méghozzá a rendszeres jóváírás folyamatos felhasználásával. A hitelkeret a törlesztéssel így mindig újratöltődik, majd ismételten felhasználható. A hitelnek egyes bankok esetében nincs futamideje (legtöbb esetben a futamidő automatikusan meghosszabbodik), azonban rendszeres időközönként felülvizsgálják a hitelfeltételeknek való megfelelést.

A gyors és könnyű hitelszerzésnek persze ára van: a folyószámlahitel ugyanis az egyik legdrágább forrásszerzési lehetőség, ahol az éves kamat 25 százalék körül mozog, és akkor még a hitelbírálati díjakról, a rendelkezésre tartási jutalékról, adminisztrációs díjról és egyéb tételekről még nem is beszéltünk.

A legtöbb pénzintézet ugyan nem számít fel rendelkezésre tartási jutalékot, előfordul azonban olyan is - például a Volksbanknál - ahol a keret fel nem használt része után évi 1 százalékot kell fizetni ezen a címen. A hitelkeret nagysága általában a bankszámlára érkező rendszeres jóváírás maximum 2-szerese, egyes bankoknál a háromszorosa is elképzelhető.

Az alábbi táblázatban az egyes bankok jelenleg elérhető hitelajánlatait, illetve azok egyes jellemzőit gyűjtöttük össze. Mint az látszik, néhány bank esetében - a tavaly őszi összehasonlítás óta - csökkent a hitelteher, sőt, volt ahol a hitelkeret maximumát is megemelték, ami tehát egyértelműen a hitelfeltételek enyhülésére utal.

A Magyar Nemzeti Bank (MNB) friss adatai szerint idén márciusban 17,81 milliárd forint volt az új babaváró hitelek szerződéses összege.

Az árréstop hatása már megjelent az áprilisi adatokban, hiszen az élelmiszerek ára 1,3 százalékkal mérséklődött a márciushoz képest.

Az MBH Bank bankautomata telepítési programjának teljes költsége körülbelül 10 milliárd forint.

A személyi hitelek piacán márciusban jelentősen nőtt a kihelyezett hitelek összege.

Megjelentek az MNB márciusi hitelezési statisztikái: rengeteg kölcsönt vettek fel a magyarok az év harmadik hónapjában.

Márciusban jelentősen emelkedett az újonnan kihelyezett lakáshitelek szerződéses összege.

A lakossági hitelállomány nőtt, a vállalati viszont csökkent az Ersténél az első negyedévben.

Marczingós László ügyvéd szerint a döntés egyértelmű, de maga sem számít a 3 millió érintett ügyének gyors rendezésére.

Az Európai Unió Bírósága egy magyarországi svájci frank alapú autólízing-szerződés ügyében a hitelfelvevők javára döntött.

Az uniós ítélet a kártérítés lehetőségét is megnyitotta azok számára, akik korábban már jogerősen elvesztették perüket.

Bár a fenntarthatósági jelentések kötelező bevezetését a jogalkotó 2027-re halasztaná, ez a haladék sok céget megtéveszthet.

Egy törvénytervezet alapján a helyi önkormányzatok dönthetnek arról, hogy kik költözhetnek az adott településre.

Az Országgyűlés elfogadta a nemteljesítő hitelmegállapodások hitelgondozóiról szóló törvényt, amely egy uniós irányelvét ülteti át a magyar jogrendbe.

Jelentősen, mintegy 40 százalékkal nőtt a lakáscélú és szabad felhasználású lakossági jelzáloghitelek kihelyezett összege az első negyedévben az előző év azonos időszakához képest.

A lakásvásárlás előtt állók számára talán az egyik legfontosabb kérdés, hogy mikor érdemes belevágni az egész folyamatba.

A magyarországi ügyfélkör 42%-kal bővült, meghaladva az 1,7 millió főt.

Több fejlesztés miatti leállást is bejelentett az OTP bank, mutatjuk, hogy pontosan mi és mikor marad majd ki a szolgáltatások közül.

Lassú javulást mutat a magyar lakosság pénzügyi helyzete, és ezzel a hitelfelvételi hajlandóság is növekedésnek indult.

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.

A SPAR Magyarország nem csupán egy új üzlettípust hozott be az országba, hanem egy modern, kényelmes és családbarát vásárlási élményt is, amely azóta is milliók mindennapjainak része.