A Magyar Nemzeti Bank (MNB) friss adatai szerint idén márciusban 17,81 milliárd forint volt az új babaváró hitelek szerződéses összege.

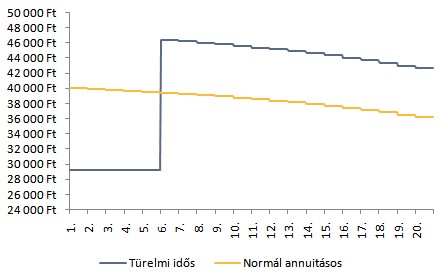

Türelmi idő vagy normál annuitás? A lakásvásárlási hitelek felvételét megelőzően az ügyfelek jellemzően még mindig a törlesztőrészlet nagysága alapján választanak bankot maguknak. Az igénylés során a havonta fizetendő részlet - igaz a későbbi időszak kárára - tovább csökkenthető, amennyiben valaki türelmi időt kér a tőketörlesztésre. Vajon mikor jár jobban az igénylő, ha rögtön elkezdi a tőkét is fizetni, vagy a türelmi idős változat a nyerő?

A hazai pénzintézetek ügyfélminősítő rendszerei külön-külön megvizsgálják az igénylő fizetőképességét és a fedezetként felajánlott ingatlan értékét. A türelmi idős konstrukciók igénybevétele esetén a jövedelemvizsgálat kettéválik és nem csak az induló részletre, hanem a később esedékes magasabb törlesztők tükrében is vizsgálják az adóst.

A már türelmi idős konstrukciót felvett lakáshiteleseket több megpróbáltatás is érte. Az első kamatperiódusra vonatkozóan akciós kamatot kínáló pénzintézetek türelmi idős konstrukciót választó ügyfelei tudták leginkább minimalizálni a havi részleteket, majd jött a kamatváltozás.

Ekkor még mindig tartott a tőkemoratórium, az ügyfeleknek a magasabb kamatot, valamint a feltételrendszertől függően a kezelési költséget kellett megfizetni. A türelmi idő lejártakor megkezdődik a tőke törlesztése is, ehhez párosul az árfolyamok emelkedéséből adódó törlesztőrészlet növekedés.

Mindenesetre, akik éltek a türelmi idő adta lehetőséggel, azok elkerülhették, hogy a tőkét is a drámaian megemelkedett árfolyamok mellett törlesszék. Akinek még tart a türelmi ideje, az a devizaárfolyamok csökkenése esetén elkerülheti a normál annuitásos törlesztéssel fizető ügyfeleket ért nehézségeket.

Számításunk szerint összességében az egyenletes törlesztést választó ügyfél jár jobban. A türelmi idős konstrukcióban törlesztő ügyfél az 5 millió forintra 20 év alatt (6 %-os kamatot, 1 %-os kezelési költséget és változatlan árfolyamszintet feltételezve) 9 799 832 forintot, a normál annuitással törlesztő adós 9 219 370 forintot fizet vissza.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 19 899 074 forintot 20 éves futamidőre már 6,42 százalékos THM-el, havi 145 468 forintos törlesztővel fel lehet venni az UniCredit Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a CIB Banknál 6,93% a THM, míg a MagNet Banknál 6,87%; az Erste Banknál 6,89%, a Raiffeisen Banknál 7,00%, a K&H Banknál pedig 7,28%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Az alacsonyabb induló törlesztőrészlet vonzó lehet, de számításunk szerint a futamidő során kifizetett félmillió forint feletti hiteldíj-többlet eltántoríthatja a körültekintő igénylőket a konstrukció választásától.

Kétszámjegyű kamatokat hozhat a szigorítás!

A Magyar Nemzeti Bank (MNB) friss adatai szerint idén márciusban 17,81 milliárd forint volt az új babaváró hitelek szerződéses összege.

Az árréstop hatása már megjelent az áprilisi adatokban, hiszen az élelmiszerek ára 1,3 százalékkal mérséklődött a márciushoz képest.

Az MBH Bank bankautomata telepítési programjának teljes költsége körülbelül 10 milliárd forint.

A személyi hitelek piacán márciusban jelentősen nőtt a kihelyezett hitelek összege.

Megjelentek az MNB márciusi hitelezési statisztikái: rengeteg kölcsönt vettek fel a magyarok az év harmadik hónapjában.

Márciusban jelentősen emelkedett az újonnan kihelyezett lakáshitelek szerződéses összege.

A lakossági hitelállomány nőtt, a vállalati viszont csökkent az Ersténél az első negyedévben.

Marczingós László ügyvéd szerint a döntés egyértelmű, de maga sem számít a 3 millió érintett ügyének gyors rendezésére.

Az Európai Unió Bírósága egy magyarországi svájci frank alapú autólízing-szerződés ügyében a hitelfelvevők javára döntött.

Az uniós ítélet a kártérítés lehetőségét is megnyitotta azok számára, akik korábban már jogerősen elvesztették perüket.

Bár a fenntarthatósági jelentések kötelező bevezetését a jogalkotó 2027-re halasztaná, ez a haladék sok céget megtéveszthet.

Egy törvénytervezet alapján a helyi önkormányzatok dönthetnek arról, hogy kik költözhetnek az adott településre.

Az Országgyűlés elfogadta a nemteljesítő hitelmegállapodások hitelgondozóiról szóló törvényt, amely egy uniós irányelvét ülteti át a magyar jogrendbe.

Jelentősen, mintegy 40 százalékkal nőtt a lakáscélú és szabad felhasználású lakossági jelzáloghitelek kihelyezett összege az első negyedévben az előző év azonos időszakához képest.

A lakásvásárlás előtt állók számára talán az egyik legfontosabb kérdés, hogy mikor érdemes belevágni az egész folyamatba.

A magyarországi ügyfélkör 42%-kal bővült, meghaladva az 1,7 millió főt.

Több fejlesztés miatti leállást is bejelentett az OTP bank, mutatjuk, hogy pontosan mi és mikor marad majd ki a szolgáltatások közül.

Lassú javulást mutat a magyar lakosság pénzügyi helyzete, és ezzel a hitelfelvételi hajlandóság is növekedésnek indult.

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.

A SPAR Magyarország nem csupán egy új üzlettípust hozott be az országba, hanem egy modern, kényelmes és családbarát vásárlási élményt is, amely azóta is milliók mindennapjainak része.