Ma már csaknem minden pénzintézet legalább 200 ezer forintos jóváírással próbálja megszerezni az ügyfeleket az Otthon Start-program keretében.

A felsőoktatásban tanuló diákokért, azaz a jövőbeni ügyfelekért a bankok közt folyó éles versenyben nehéz olyan konstrukcióval előállni, ami jelentős versenyelőnyt nyújthat a többiekhez képest, miután már szinte minden bank ingyenes számlanyitással, számlavezetéssel és egyéb, kedvező díjszabású szolgáltatásokkal próbál diákokat magához csábítani.

Nemhiába tekintenek a felsőoktatásban részt vevő hallgatókra kiemelt célcsoportként, hiszen amelyik bank még ebben az életszakaszban magához tudja őket csábítani, a hazánkban igen alacsony bankváltási hajlandóság miatt számíthat rá, hogy a diákévek befejeztével továbbra is nála fogják számlájukat vezetni. Sőt, mivel a legtöbb fiatal a pályakezdés után nem sokkal lakáshitelt is igényel, várhatóan ezt a terméket is a már megszokott, első bankjánál teszi meg.

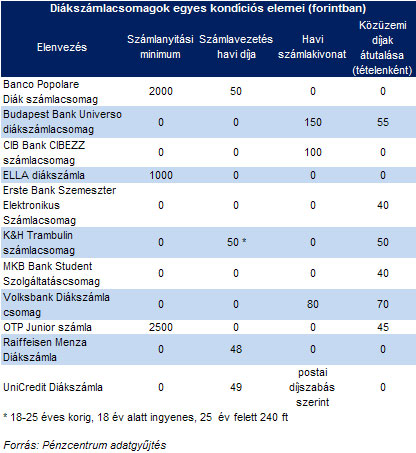

A hazánkban lakossági számlavezetéssel foglalkozó bankok közül már szinte mindegyik kínál kifejezetten ezen ügyfélkörnek szóló számlacsomagokat, amit a diákok anyagi helyzetéhez mérten igyekeznek minél több ingyenes szolgáltatással "megpakolni". Ide tartozik a Banco Popolare, a Budapest Bank, a CIB, az ELLA, az Este Bank, K&H Bank, az MKB Bank, az OTP, Raiffeisen, UniCredit és a Volksbank is.

A felsorolt bankok által kínált számlacsomagok összehasonlításakor elsősorban olyan kondíciós tényezőket vettünk figyelembe, melyek egy diák szempontjából lényegesnek tekinthetők úgy, mint a számlanyitáshoz szükséges minimális pénzösszeg, vagy a számlavezetéssel járó havi díjak. Mivel az egyetemi évek alatt sokan már szülőktől távol, gyakran albérletben laknak, így feltételezhetően szempont lehet a lakásfenntartással kapcsolatos számlák, vagy adott esetben az egyetemmel szembeni tartozások átutalással történő kiegyenlítésének költsége is.

Láthatóan a bankok szinte azonos feltételeket nyújtanak a diákok számára, mindössze három bank követel meg számlanyitáskor minimális elhelyezendő összeget, de a számlavezetési díjak is igen csábítóak, hiszen havi 50 forint még egy diákhitelből élő hallgatónak sem akkora érvágás. A hasonló szolgáltatásokat nyújtó, "hagyományos" számlacsomagok esetén ennél jóval magasabb, akár 500-600 forint is lehet ennek díja.

A havi számlakivonat díjai nem igazán térnek el diákszámlák esetében az egyéb számlacsomagoknál felszámítottaktól, hiszen ma már a legtöbb bank ingyen, vagy a postaköltséget alig meghaladó összegért nyújtja ezt a szolgáltatást, ráadásul az internetbankkal rendelkező ügyfelek számára - miután számlatörténetüket ott is ellenőrizni tudják - mondhatni okafogyottá vált ez a szolgáltatás.

A közüzemi számlák átutalásáért felszámított díjak tekintetében már kevesebb bank "hízeleg" a diákoknak, a díjak nagyjából megegyeznek az egyéb számlacsomagoknál felszámítottakkal.

Természetesen az ismertetett kondíciókon kívül számos egyéb kedvezményt is nyújtanak ezek a számlák. Az ATM használat költsége diákok estén például kifejezetten sarkalatos pont lehet számlaválasztáskor, hiszen a legtöbben ezt a tranzakciót használják. Ebben a tekintetben havonta általában az első 1-2 felvétel ingyenes, a legtöbb banknál azonban csak saját üzemeltetésű automaták esetében. Kivétel ez alól az UniCredit, a Raiffeisen, az MKB, a CIB és a Banco Popolare, ahol idegen automatánál is igénybe lehet venni az ingyenes ATM használatot.

A netbank szolgáltatás havi díját szintén elengedi a legtöbb bank a diákok számára, természetesen a neten keresztüli tranzakció-lebonyolítás díja ettől függetlenül felszámításra kerülhet. Az ELLA, K&H, OTP és az UniCredit bankok esetében a netes bankolás havi díjas szolgáltatásnak számít.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Szintén bevett szokás a bankok többségénél - bár ez nem kifejezetten diákszámlás specialitás - , hogy a számlacsomaghoz kapcsolódó elektronikus bankkártya első éves díját elengedik, Erste és K&H esetén azonban a későbbiekben sem kell éves kártyadíjat fizetni.

Ezen kívül a Banco Popolare, és a Volksbank esetében például ingyenes balesetbiztosítás is jár a számlacsomag mellé, de számos egyéb kedvezmény, pontgyűjtési akció, kedvezményes koncertjegy-vásárlási lehetőség is kapcsolódhat egy-egy konstrukcióhoz. A CIB Bank szeptember végéig érvényes akciója keretében például mobilfeltöltő kártyát ajándékoz a számlanyitó számára, 2700-3000 forint értékben. Választás előtt tehát érdemes összevetni a bankok ajánlatait.

A diákszámlák többségét a 18. életévüket betöltött hallgatóknak kínálják a bankok, - egy-két kivételtől eltekintve, ahol akár 14 évesen is igényelhető ilyen számla - mivel általában ekkortól számíthatnak rendszeres átutalásra ösztöndíj, vagy diákhitel formájában. A felső korhatár általában 25 év, illetve a hallgatói jogviszony megszűnésének éve, ami után a diákszámlához kapcsolódó kedvezmények érvényüket vesztik.

A diákhitel igényléssel kapcsolatban szintén segítséget nyújtanak a bankok, vagyis átveszik az ezzel járó ügyintézési feladatokat, és ingyen rendelkezésre bocsátják az igénylőcsomagokat.

A következő tanévtől a hallgatók havonta 10 ezer forinttal több Diákhitelt vehetnek fel, ami természetsen a számlavezető bankoknak is kedvez, hiszen így nagyobb számlaforgalomra számíthatnak. Ezentúl a költségtérítéses diákok maximum havi 50, az államilag finanszírozott képzésben tanulók maximum havi 40 ezer forintot igényelhetnek, valamint továbbra is választhatják a havi 30, 25, 21 és 15 ezer forintos kölcsönösszegeket.

Ma már csaknem minden pénzintézet legalább 200 ezer forintos jóváírással próbálja megszerezni az ügyfeleket az Otthon Start-program keretében.

A társasházi építményi jog célja, hogy az épülő lakások vásárlói már az építkezés alatt földhivatali bejegyzéssel rendelkező, vagyoni értékű jogot szerezzenek.

A pénzforgalmi szolgáltatóknak honlapjukon jól látható helyen közzé kell tenniük telefonos menürendszerük struktúráját.

Hiába közelíti a bruttó átlagkereset a 700 ezer forintot, a lakáshitel-felvételi lehetőségeket továbbra is szigorúan behatárolják a jövedelmi korlátok és a kamatszintek.

A magyar állam 2026 eleji eurókötvény‑kibocsátása iránt óriási volt a kereslet, mégis jól látszik, hogy az ország finanszírozási költségei továbbra is a régió és az...

A digitális fizetések fejlődését Magyarországon a technológiai innovációk mellett leginkább a szabályozás alakítja.

Január 1-jétől 11 százalékkal emelkedett a minimálbér, ami nemcsak a fizetéseket, hanem a végrehajtási letiltások gyakorlatát is módosítja.

Az új év kezdetén a fogadalmak közül gyakran kimarad rendezetlen tartozásaink kezelése.

A leállás érinti az internetbankot, a mobilbankot, a SingleMarket platformot, valamint az online termékigénylési funkciókat is.

A felügyeleti hatóságok különös figyelmet fordítanak a nem teljesítő követelés állományok felépülésének megakadályozására, illetve a magas állományok leépítésére.

A támogatás az igénylés időpontjában fennálló, fel nem mondott jelzáloghitel-tartozás csökkentésére használható.

Az első lakásvásárlók és a nagycsaládosok kedvező feltételekkel találkozhattak az új Otthon Start hitel és az emelt adókedvezmények miatt, de nem mindenki járt ennyire jól.

A magyar lakáshitelpiac történelmi csúcsot döntött novemberben, 274 milliárd forintos kihelyezési volumennel.

Gyakori a refinanszírozás és a lakhatási cél, de az is kiderült, hogy az egyik hazai banknál mekkora az átlagos futamidő.

A fintech vállalat két évvel ezelőtt indította el ezt a lehetőséget Magyarországon, azonban csak a felhasználók egy szűk köre számára.

Az elemzők szerint a jelenlegi időszakot leginkább az "instabilitás korszakának" nevezhetnénk.

Az államilag támogatott lakáshitelek állománya összegét tekintve 21 %-kal, a támogatás nélküli, piaci lakáshiteleké pedig 13 százalékkal haladta meg az előző év azonos időszakát.

Az átlagos hitelösszegek több pénzintézetnél emelkedtek vagy stabilan magas szinten maradtak, a hitelcélok pedig továbbra is a használt lakások irányába koncentrálódnak.