Márciusban jelentősen emelkedett az újonnan kihelyezett lakáshitelek szerződéses összege.

A hitelpiac dúskál a magas finanszírozású és az önerő nélkül igényelhető hitel- és lízingkonstrukciókban. Van a piacon egy olyan hiteltermék, ami az állami alkalmazottak lakáshoz jutását segíti, ez a köztisztviselői és a közalkalmazotti hitel. A bankok hitelezési politikáját meghatározza a közszférában dolgozók hitelhez jutására vonatkozó rendelet, de az adóminősítésről, illetve, hogy egyáltalán forgalmazzák-e ezt a hitelterméket, arról már önállóan döntenek. Nézzük az állami alkalmazottak mennyire hitelképesek az aktuális besorolás és bértábla tükrében!

A hitel lényege, hogy a jogszabályban rögzített igénylők esetén az állam készfizető kezességet vállal, ennek köszönhetően a köztisztviselők adásvétele a vételár 100 %-áig, a közalkalmazottak lakásvásárlása pedig az ingatlan hitelbiztosítéki értékének 100 %-áig megfinanszírozható. Az állami kezességvállalásnak díja van, mértéke a kezességgel biztosított összeg 2 %-a, amelyet az ügyfél akkor köteles megfizetni, ha nem a jogszabályban meghatározott módon szűnik meg az állami jogviszonya.

Az állami kezességvállalás forint alapú támogatott hitelekre vonatkozik, ami devizahitellel kiegészíthető. Családon belüli adásvétel köztisztviselői hitellel nem finanszírozható, valamint egy igénylőnek csak egy támogatott hitele lehet.

Köztisztviselői hitelre jogosultak, akik a jogszabályban meghatározott személyi feltételeknek megfelelnek: a Köztisztviselők, a fegyveres szervek hivatásos állományú tagjai és a hivatásos és szerződéses állományú katonák. Közalkalmazotti hitelt vehetnek fel a közalkalmazottak, az ügyészek, a bírák és az igazságügyi alkalmazottak.

Az állami szférában dolgozók nem azonnal jogosultak a hitelfelvételre, legalább három éves közalkalmazotti jogviszonnyal és határozatlan időre kötött munkaszerződéssel kell rendelkezni. Kritérium még, hogy az igénylő nem tölti felmentési idejét, nem folyik ellene fegyelmi eljárás, nem áll büntetőeljárás alatt.

A hitel futamidejét a bankok hirdetménye határozza meg, a leghosszabb futamidő 20 és 35 év között változik, a másik tényező az igénylő kora, az adós a futamidő végén nem lehet több mint 65-70 év (bankonként eltérő). Az állami kamattámogatás a futamidő első 20 évében vehető igénybe.

A maximálisan felvehető támogatott hitel összege új lakás esetén 15 millió forint, használt lakás esetén 5 millió forint, de nem haladhatja meg a vételárat (közalkalmazotti hitel esetén a hitelbiztosítéki értéket). A hitelt jövedelem alapon bírálják a bankok, az igénylőnek a hitel teljes összegére hitelképesnek kell lennie.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

A hitelfelvevőnek bejelentési kötelezettsége van, a munkáltató felé továbbítani kell a hitelintézet nevét, a kezességgel érintett hitel összeget és a lejárat dátumát. Amennyiben az adós a hitelt nem törleszti, helyette az állam fizeti ki a hitelintézetnek a tartozást, azt követően az APEH adók módjára hajtja be a tartozást az adóson.

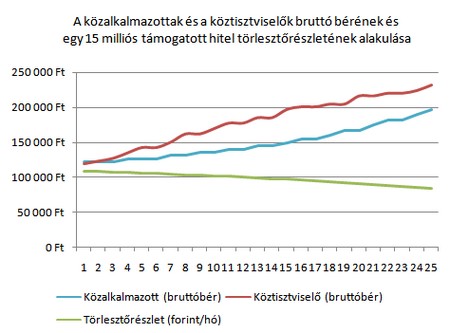

A munkavállalók javadalmazását a köztisztviselői illetményalap és a közalkalmazotti bértábla határozza meg. 2008 januárjáról az illetményalap 38 650 Ft, a dolgozó munkabérét a végzettségének és a ledolgozott éveknek megfelelő szorzószám határozza meg. Például egy 9 éve dolgozó főiskolát végzett köztisztviselőnek a vezető-tanácsos kategóriában 4,2 a szorzószáma, ez bruttó 162 330 forintot jelent. A bruttó alapbérhez tartozhatnak a jogszabályban meghatározott kiegészítések, valamint nyelvpótlék és egyéb juttatások.

Egy 15 millió forintos támogatott lakáshitel törlesztőrészlete 25 évre átlagosan nagyságrendileg 100 ezer forint havonta. Megállapítható, hogy ahhoz, hogy ezt a példában említett köztisztviselő törleszteni tudja, még egy adóstársat (házastárs, élettárs, közeli hozzátartozó) kell bevonni, aki hasonló, vagy magasabb jövedelemmel rendelkezik.

Márciusban jelentősen emelkedett az újonnan kihelyezett lakáshitelek szerződéses összege.

A lakossági hitelállomány nőtt, a vállalati viszont csökkent az Ersténél az első negyedévben.

Marczingós László ügyvéd szerint a döntés egyértelmű, de maga sem számít a 3 millió érintett ügyének gyors rendezésére.

Az Európai Unió Bírósága egy magyarországi svájci frank alapú autólízing-szerződés ügyében a hitelfelvevők javára döntött.

Az uniós ítélet a kártérítés lehetőségét is megnyitotta azok számára, akik korábban már jogerősen elvesztették perüket.

Bár a fenntarthatósági jelentések kötelező bevezetését a jogalkotó 2027-re halasztaná, ez a haladék sok céget megtéveszthet.

Egy törvénytervezet alapján a helyi önkormányzatok dönthetnek arról, hogy kik költözhetnek az adott településre.

Az Országgyűlés elfogadta a nemteljesítő hitelmegállapodások hitelgondozóiról szóló törvényt, amely egy uniós irányelvét ülteti át a magyar jogrendbe.

Jelentősen, mintegy 40 százalékkal nőtt a lakáscélú és szabad felhasználású lakossági jelzáloghitelek kihelyezett összege az első negyedévben az előző év azonos időszakához képest.

A lakásvásárlás előtt állók számára talán az egyik legfontosabb kérdés, hogy mikor érdemes belevágni az egész folyamatba.

A magyarországi ügyfélkör 42%-kal bővült, meghaladva az 1,7 millió főt.

Több fejlesztés miatti leállást is bejelentett az OTP bank, mutatjuk, hogy pontosan mi és mikor marad majd ki a szolgáltatások közül.

Lassú javulást mutat a magyar lakosság pénzügyi helyzete, és ezzel a hitelfelvételi hajlandóság is növekedésnek indult.

A hazai ingatlanpiac folyamatosan változik, és az új lakáshitel-programok új lendületet adhatnak a vásárlói kedvnek – vagy akár bizonytalanságot is kelthetnek.

A Gránit Bank is elindul az 5 százalékos önkéntes kamatplafonnal, a pénzintézetnél április 15-től érhető el a kedvezményes kamatozású kölcsön.

A Standard and Poor's hétfőn felminősítette az OTP Bankot, így a pénzintézet besorolása immár magasabb, mint a magyar állam szuverén adósminősítése.

Meglepően hangozhat, ám mégis több ezren vállalnak kezességet valaki más kötelezettségeiért Magyarországon. Nem árt azonban tisztában lenni a kezességvállalás szabályaival.

Sajtótájékoztató keretei között ismertették a Cofidis vezetői a Cetelem-akvizíció aktuális helyzetét.

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.

A SPAR Magyarország nem csupán egy új üzlettípust hozott be az országba, hanem egy modern, kényelmes és családbarát vásárlási élményt is, amely azóta is milliók mindennapjainak része.