A személygépkocsik kötelező gépjármű-felelősségbiztosításának átlagos díja az előző negyedévhez képest 2,4 százalékkal csökkent a II. negyedévben.

Ma Magyarországon a lakócélú ingatlanok nagyjából háromnegyede van biztosítva, ám a helyzet korántsem nevezhető megnyugtatónak. A biztosítással rendelkezők körében is gyakori ugyanis, hogy nem megfelelő konstrukciót választanak, illetve hagyják elévülni korábban jól pozícionált biztosításukat. Az alulbiztosítottság gyakran annak a következménye, hogy az ügyfelek nagy része nincs teljesen tisztában a téma alapjaival. Pedig a lakásbiztosítás szabályai könnyedén elsajátíthatók.

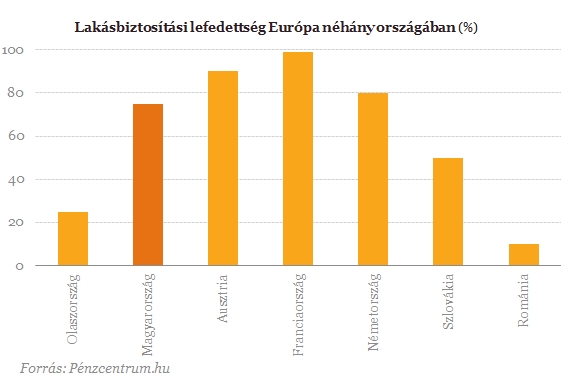

A hazai lakásbiztosítási piacon évek óta jellemző 70-75 százalék körüli lefedettség csak kis mértékben marad el a nagyobb nyugat-európai országokra jellemző 75-85 százalék közötti értékektől, közép-kelet európai viszonylatban pedig mindenképpen jónak mondható. Bár a fenti számok azt mutatják, az emberek egyre inkább felismerik annak szükségességét, hogy tudatosan gondoskodjanak otthonuk biztonságáról és figyeljenek értékeikre, az alulbiztosítottság kérdése még mindig komoly problémát jelent.

A hitelválság és a gazdasági körülmények romlása mind több embert szorít rá a spórolásra - a többi között a lakásbiztosításban is. A tapasztalatok így azt mutatják, hogy az alacsonyabb biztosítási díj érdekében sokan a valósnál kisebb értékekre kötnek biztosítást és csak kár esetén szembesülnek azzal, hogy a kártérítés felső határát jelentő biztosítási összeg nem elegendő a károk fedezetére. Ráadásul az is gyakori, hogy az ingatlantulajdonosok nem fektetnek kellő hangsúlyt meglévő biztosításuk aktualizálására, így néhyány éve kötött biztosítások már nem nyújtanak megfelelő fedezetet. Éppen ezért már a szerződéskötéskor ügyelni kell az alulbiztosítottság elkerülésére, s ebből a szempontból nem árt a szerződésünket évente felülvizsgáltatni.

Az alulbiztosítottság gyakran annak a következménye, hogy az ügyfelek általában nincsenek tisztában az alapokkal. Pedig a lakásbiztosítás szabályai könnyedén elsajátíthatók. Az első lépés mindig az ingatlan és az ingóságok értékének a meghatározása; itt a szabály, hogy ingatlan esetében az újjáépítési, ingóság esetében pedig a pótlási értéket kell figyelembe venni. Egy nagyobb kár esetén ugyanis a piaci érték nem irányadó, a biztosítónak azt az összeget kell térítenie, amelyből az adott ingatlan újra felépíthető, illetve az ingóság újra beszerezhető.

Mindazonáltal a legkörültekintőbb módon megkötött biztosításokat is legalább évente egyszer érdemes felülvizsgálni, különös tekintettel arra, hogy milyen változások következtek be. Ha az ingóságok értékét érintő változás történik, például egy nagyobb értékű vagyontárggyal, mondjuk egy 3D LED-tévével gazdagodik a tulajdonos, vagy - az ingatlant illetően - bővítést végzett (tipikus eset, ha hozzáépített az ingatlanához, leszigetelte a házat, vagy speciális üvegre cserélte le nyílászáróit), akkor a biztosítási védelem mindenképpen felülvizsgálatra szorul.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 20 000 000 forintot 20 éves futamidőre már 6,22 százalékos THM-el, havi 143 171 Ft forintos törlesztővel fel lehet venni az K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCreditnél 6,64% a THM, míg a MagNet Banknál 6,76%; az Erste és a CIB Banknál 6,89%, a Raiffeisen Banknál pedig 7,00%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Igaz ugyan, hogy az értékkövetés érdekében, azaz hogy a kár esetén fizetett kártérítés az évek múlása során is fedezze a helyreállítás költségeit, a lakásbiztosítások biztosítási összegei és díjai minden évben a biztosítási feltételekben meghatározott indexálási mód szerint változnak. Nem szabad azonban elfelejteni, hogy az indexálás csak az árszínvonal változásokhoz igazítja a biztosítási összegek mértékét, tehát, ha az ingatlant korszerűsítik, bővítik, vagy például új ingóságok kerülnek bele, a biztosított vagyontárgyak értéke megváltozik. S, bár a szerződések automatikusan megújulnak, amennyiben azokat az ügyfél írásban nem bontja fel, a fedezetet már nem biztos, hogy megfelelő mértékű lesz.

Lakásbiztosítási 1x1

A személygépkocsik kötelező gépjármű-felelősségbiztosításának átlagos díja az előző negyedévhez képest 2,4 százalékkal csökkent a II. negyedévben.

A bérlők és a bérbeadók számára egyaránt fontos, hogy tisztázzák, milyen lakásbiztosítás védi az ingatlant és a benne található ingóságokat.

A magyar utazók zöme továbbra is Európán belül nyaral, elsősorban autóval, és az utazás előtt néhány nappal – vagy sokszor az indulás napján – köti...

2025. július 7-8-án az országot megrázó vihar az elmúlt 20 év legnagyobb kárterhelését okozta az egyik hazai biztosítónál.

A nyár első két hónapjában 716 forint volt a megkötött utasbiztosítások átlagdíja, ami szinte teljesen megegyezik az az előző év hasonló időszakában mért szinttel.

A szakember hangsúlyozta, hogy a megfelelő biztosítási összeg kulcsfontosságú, mivel az alulbiztosítás korlátozhatja a kártérítés mértékét.

Egy friss kutatás szerint a közösségi média nemcsak inspirációs forrás, hanem döntő tényező is az úti cél kiválasztásában.

Az egyik hazai biztosításközvetítő adatai szerint az első félévben megkötött lakásbiztosítási szerződések átlagdíja 46 700 forint volt.

Tavaly óta kötelező felelősségbiztosítást kell kötni bizonyos elektromos rollerekre.

Július eleji viharok rekordmennyiségű kárbejelentést hoztak az Alfa Biztosítónak, a kárösszeg meghaladja az 1,5 milliárdot.

Egy nyaralás pillanatok alatt rémálomba fordulhat – ezt saját bőrén tapasztalta meg egyik olvasónk, aki Horvátországban lett rosszul a nagy melegben.

Az ellenőrzés nehézségei miatt piaci becslések szerint országos szinten csupán az érintett járművek harmada rendelkezik az előírt biztosítással.

Több mint 45 ezer lakásban keletkezett kár, közel 9,5 milliárd forintnyi veszteséget hozott a vihar három nap alatt.

Megemelt létszámmal, három napja megállás nélkül dolgozik az E.ON Hungária Csoport, hogy a hétfői vihar után minden ügyfélnél visszaállítsák az áramszolgáltatást.

A legtöbb kárbejelentés Pest, Hajdú-Bihar; illetve Csongrád vármegyéből érkezett a biztosítóhoz.

Az elmúlt évek legnagyobb összegű kifizetése között több esetben villámcsapás volt a főszereplő.

Rengeteg lakásbiztosítási kárbejelentés érkezett kedd estig a K&H-hoz az előző napokban az országon átvonuló zivatarlánc miatt.

Több mint 5700 kárbejelentés érkezett július 9-én délelőttig az egyik hazai biztosítóhoz: a keddi viharok által okozott kár nagysága elérheti a 850 millió forintot.

Az adósok többsége elismeri a követelést a MOKK szerint.

A műkereskedelem egyre inkább felértékelődik a befektetők körében, hiszen stabil hozamot és megbízható menedéket kínál a gazdasági ingadozások idején.

Kapcsold turbóra az őszi bevásárlást! Gyűjtsd be 2025. szeptember 1. és 3. között a SPAR kuponokat!