Iránykeresés jellemezte a magyar tőzsdét, történelmi csúcson zárt a BUX.

A rendszeres megtakarítókban látja a jövőt a CIB Bank. A bank "Malacpersely" számlája magas hozamot nyújt azoknak az ügyfeleknek, akik nem nyúlnak hozzá a félretett pénzükhöz és legalább 10 ezer forintot befizetnek havonta. Ellenkező esetben csak 0,1 -2,5 százalékos kamattal gyarapodik a megtakarítás. Érdemes kis összeget is félretenni?

"Kik lesznek a jövő megtakarítói?"- tette fel a kérdést a CIB Bank mai sajtótájékoztatóján. A pénzintézet szerint a kisösszegű rendszeres megtakarítások ösztönzése lehet a legfontosabb a jövőben. A bank felmérése szerint a saját ügyfeleinek 56 százaléka rendszeresen tudna félretenni, legalábbis egy kisebb összeget. A klasszikus betétes ügyfelek aránya csak 23 százalék, a maradék 22 százalék viszont egyáltalán nem tud félretenni.

A felmérés konklúziója tehát, hogy a bank ügyfelei között 2,5-szer többen tudnának rendszeresen félretenni, mint aki máris nagyobb megtakarítással rendelkezik.

Hogyan lehet kis összegeket félretenni?

A legtöbb rendszeres megtakarítási formánál kötött célok szerepelnek, hosszabb időtávra kell elkötelezni magukat az ügyfeleknek és csak adott célra költhetik el a felhalmozott megtakarítást. A CIB Bank Malacpersely számlája is a rendszeres megtakarítást ösztönzi, havi 10 ezer forint feletti megtakarításokra eddig mindig a jegybanki alapkamatnál magasabb kamatot fizetetett. Akkor kapja meg a jelenleg 7,5 százalékos hozamot az ügyfél, ha nem nyúl az adott hónapban a megtakarításához és elhelyez a számlán legalább 10 ezer forintot. Így havonta is változhat a megtakarítás megtérülése.

A közel 95 ezer ügyfél között meglepő módon nem az idősek vannak a legnagyobb számban. A "Malacpersely"-ben takarékoskodók 31,3 százaléka 17 és 35 év közötti. Az idősebbek inkább a betéti termékeket választják a rendszeres megtakarításokkal szemben. Tehát, míg a 27-35 év közöttiek teszik ki a termékhasználók negyedét, az idősebbek alulreprezentáltak. A CIB Bank számlavezetői ügyfélkörében is

többségben vannak a fiatalok, különösen a 27 és 45 év közötti

korosztály. A 27 és 35 év közöttiek átlagosan havi 21 570 forintot tesznek félre, a

36 és 45 közöttiek körében ez 22 980 forint, a 46 és 55 közöttiek

esetében azonban már csak 15 748 forint, az idősebbeknél pedig még

alacsonyabb. Amiben viszont "erősebbek" az idősek, az a megtakarítások

elhelyezésének gyakorisága: a legtöbbször (12 hónap során átlagosan több

mint 3,4-szer) a 66 év fölöttiek tesznek félre. A felmérés azt is

igazolta, hogy az idősebb korosztály fegyelmezettebben takarékoskodik,

vagyis a fiatalok 10-12,5%-ával szemben az 56 év felettiek körében

15-21% a rendszeres megtakarítók aránya.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

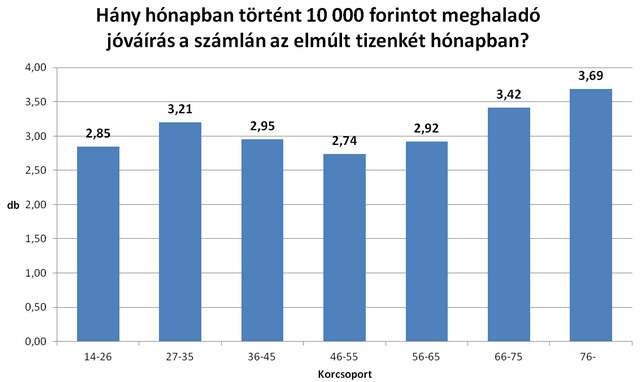

A termék egyik tulajdonsága, hogy nem minden hónapban szükséges megtakarítás, vagy az eltérő összegű lehet. A bank tapasztalatai szerint az idősek ugyan tervezettebben rendszeresen tesznek félre, de a fiatalok nagyobb összegeket helyeznek a a számlára. A felmérés az is jól látszik, hogy korcsoporttól függetlenül átlagosan az év 12 hónapjából csak 2,74-3,69 - ban tudnak 10 ezer forint fölötti megtakarítást elhelyezni a számlára az ügyfelek. A fennmaradt időszakban a fent említett 7,5 százalékos hozam helyett csak 2,5 százalékot kapnak a számla tulajdonosai.

Iránykeresés jellemezte a magyar tőzsdét, történelmi csúcson zárt a BUX.

Már nemcsak a nyaralás vagy az autó luxus: sok magyar számára egy közös ebéd vagy kávé is megfizethetetlen.

Augusztustól kivezetik a vitatott validálási kötelezettséget, és több kapcsolódó szabály is megszűnik.

Az Eurostat évente felméri, hogy az európai háztartások mekkora hányada nem tudna saját erőből fedezni egy hirtelen jött, előre nem tervezett kiadást.

Egy több évtizedes kutatás szerint a tartós pénzügyi nehézség lassabb gondolkodással és memóriaromlással járhat.

A húsos étkezés megfizethetetlensége az egyik legfontosabb európai szegénységi mutató.

A részvénypiac forgalma 19,7 milliárd forint volt, a vezető részvények a Magyar Telekom kivételével gyengültek az előző napi záráshoz képest.

Az Államadósság-kezelő Központ (ÁKK) július elején több mint 100 milliárd forint értékben vásárolt vissza magas kamatozású Fix Magyar Állampapírokat.

Két borsodi falu Magyarország leggazdagabb települése, már ami az egy főre jutó, SZJA-alapú jövedelmet illeti

Iránykereséssel kezdődhet a keddi kereskedés. A BÉT részvényindexe, a BUX 1002,32 pontos, 0,7 százalékos emelkedéssel 144 473,37 ponton zárt hétfőn.

Az ötven leggazdagabb magyar már több mint 9000 milliárd forint felett jár, miközben világszerte robbanásszerűen nő a szupergazdagok száma. Mutatjuk!

Növekvő forgalomban emelkedett a Budapesti Értéktőzsde (BÉT) részvényindexe a héten

A vagyonadó bevezetése a kormány egyik kiemelt választási ígérete volt, a részletszabályok kidolgozása jelenleg is zajlik.

A globális részvénypiacok legfontosabb kérdése jelenleg az, hogy érdemes-e megtartani vagy megvásárolni a mesterségesintelligencia-láz által hajtott félvezetőgyártók részvényeit.

A részvénypiac forgalma 20,3 milliárd forint volt, a vezető részvények vegyesen teljesítettek az előző napi záráshoz képest, a Mol papírjanak árfolyama történelmi csúcsot ért.

Sokan álmukból felkelve is rávágják, hogy a gyermek mellett a házastárs is törvényes örökösnek számít.

A világ egyik legnagyobb cukorgyártója lehet a következő időszak egyik érdekes befektetési sztorija.

A Sándor-palota közzétette Sulyok Tamás volt köztársasági elnök záró vagyonnyilatkozatát