A Budapesti Értéktőzsde részvényindexe, a BUX 495,42 pontos, 0,36 százalékos csökkenéssel, 138 405,87 ponton zárt csütörtökön.

Mivel törvény szabályozza termékeiket, a jelenleg piacon lévő két lakástakarék-pénztár ajánlatai között csak nüansznyi különbségek vannak. Az OTP a kis összeget megtakarítani tudók, míg a Fundamenta az azonnali hitelesek lakáskasszája lehet. Két szélsőséget leszámítva viszont nehéz dönteni, a Pénzcentrum.hu épp ezért összegyűjtötte a legfontosabb kondíciókat és eltéréseket, ami meghatározhatja, melyik lakáskasszánál érdemes megtakarítani.

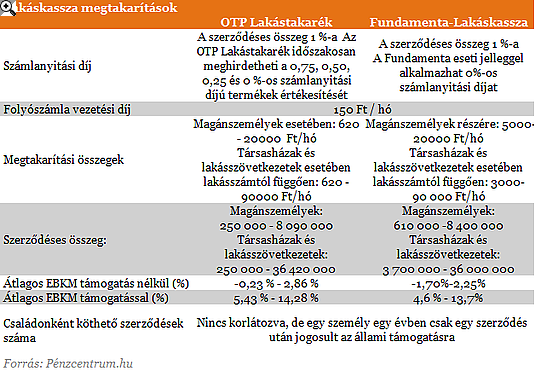

A lakáskasszák legfontosabb célja a lakáscélú megtakarítások ösztönzése elsősorban azok számára, akik csak keveset tudnak félretenni havonta. Az OTP Lakástakaréknál már 620 forintos havi megtakarítástól kínál lehetőséget a lakáscélra félretenni vágyóknak, a Fundementa viszont csak havi 5 ezer forint felett gyűjti megtakarított vagyonunkat. A számlanyitási díj egységesen a szerződéses összeg 1 százaléka, ami a teljes megtakarítás és a futamidő végén felvehető hitel összege. Ezeket a díjakat a lakáskasszák időlegesen évente több alkalommal is elengedik különböző mértékben. Jelenleg az OTP-nél fut hasonló akció.

Interjú: 10 év, és minden ötödik ember lakáskasszában takarít meg

A kasszákban elhelyezett megtakarításainkat az állam 30 százalékos támogatással egészíti ki, az e nélkül igen sovány kamatok 13-14 százalékig nőhetnek ez által. Annál magasabb, minél rövidebb a megtakarítási idő. Az alábbi táblázat tartalmazza a megtakarítási időszak főbb jellemzőit mindkét lakáskassza esetében.

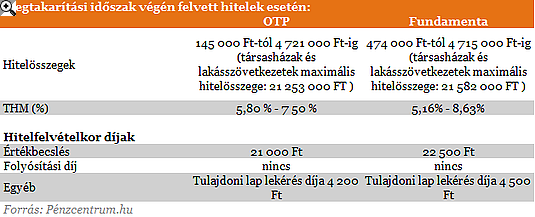

Bár a folyósított hitelek aránya még nagymértékben elmarad a megtakarítási számlákétól, a konstrukció lényege épp az alacsony betéti kamatokra épülő olcsó hitel nyújtása. A hitelnyújtást megelőző megtakarítási időszak csökkenti a hitelintézetek számára felmerülő ügyfélkockázatot. Ennek és a megtakarítási időszak alatti alacsony betéti kamatoknak köszönhetően lehetséges, hogy a piaci jelzáloghitelekénél jóval alacsonyabb THM-ekkel nyújtsanak hiteleket a lakáskasszák. A teljes megtakarítási időszak után 5,16-8,63 százalékos THM-ek mellett juthatunk lakáscélra fordítható hitelhez, közel 5 millió forinthoz szerződésenként.

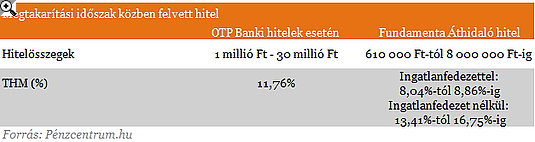

Sokan, főleg most a végtörlesztés lehetősége miatt kénytelenek hozzányúlni a megtakarításukhoz még a szerződéses idő lejárta előtt. Az áthidaló hitelek segítségével a megtakarítási összeghez és a hitelrészhez is azonnal hozzájuthatunk, bár ezt ténylegesen végtörlesztésre felhasználni csak az augusztus 31-e előtt rögzítésre került megtakarítási szerződése esetében lehetséges a Fundamenta legújabb tájékoztatója szerint. A már két év megtakarítás után kérhető hitelek THM értékeit az alábbi táblázat tartalmazza.

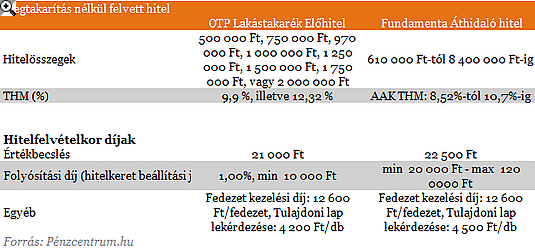

Azonnali hitel felvételére is van lehetőség a lakáskasszáknál. Ezen a ponton vannak a legjelentősebb eltérések a két takarékpénztár között. Az OTP 2 millió, míg a Fundamenta a maximális szerződéses összegig kínál azonnali hiteleket. A THM-ek itt már közelebb állnak a piaci értékekhez, és a díjak is magasabbak. A folyósítási díj akár 120 ezer forint is lehet.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

A két lakáskassza között hajszálnyi különbségek vannak mind díjakban, mind feltételek tekintetében. Az állami támogatás 30%-os mértéke és éves 72 000 forint maximális összege adott mindkét esetben ugyanúgy, mint a minimális 4 éves, illetve a maximális 10 éves megtakarítási idő is. A nyújtható lakáskölcsön aránya nem haladhatja meg a szerződéses összeg 60 százalékát, kamata nem lehet magasabb, mint 10 százalék. Fontos még tudni, hogy a szerződésben meghatározott betéti és hitelkamat mértékét, valamint a kezelési költség mértékét a szerződés időtartama alatt nem lehet módosítani, így ettől egyik pénztár esetében sem kell tartanunk.

Elemzés: Tarol a szuperolcsó hitel: mit lépnek a bankok?

Azok, akik azonnali hitelt keresnek, nagy valószínűséggel a Fundamentához fordulnak, hiszen rugalmasabb feltételeket szab az ilyen kölcsönöknek. Az OTP viszont a kisebb összeget megtakarítani tudók lakáskasszája lehet, felújításra, korszerűsítésre kisebb összeg is elegendő.

A Budapesti Értéktőzsde részvényindexe, a BUX 495,42 pontos, 0,36 százalékos csökkenéssel, 138 405,87 ponton zárt csütörtökön.

Sok CIB Bank ügyfél számláján a biztonságot szolgáló, alacsonyabb alapértelmezett limit helyett napi 200 millió forintos átutalási korlát lehet érvényben, amelyet soha nem igényelt.

A saját részvények figyelembevételével módosult az osztalék összege, a kifizetés június végén indul.

A Budapesti Értéktőzsde részvényindexe, a BUX 170,56 pontos, 0,12 százalékos emelkedéssel 138 901,29 ponton zárt szerdán.

Májusban 0,8%-kal növekedett a befektetési alapokban kezelt vagyon.

Bár a luxusipar évtizedekig sérthetetlen befektetésnek tűnt, a geopolitikai feszültségek, a kínai kereslet gyengülése és a fogyasztói szokások átalakulása mára szétszakította a szektort.

A magyar felnőttek mindössze 20 százaléka fordul elsőként szakemberhez egy fontos pénzügyi döntés előtt – derül ki egy reprezentatív felmérésből.

A JPMorgan Chase heteken belül elindítja digitális lakossági bankját, a Chase-t

Jelentősen megemeli a díjmentes készpénzfelvételi kereteket a Revolut a magyar ügyfelek számára.

Az ingyenes készpénzfelvételi limit megemelése miatt ugyan ritkábban, de alkalmanként nagyobb összegeket veszünk fel az automatákból.

Egy év alatt 14 százalékkal, 12 579 milliárd forintra nőtt a száz leggazdagabb magyar vagyona

Főszabály szerint minden hónapban a második munkanapon érkezik meg az előző hónapra járó családi pótlék.

A Visual Capitalist friss összeállítása szerint a globális külföldi közvetlentőke-befektetések (FDI) több mint fele mindössze hat országból származott.

A részvénypiac forgalma 24,9 milliárd forint volt, a vezető részvények a Molt kivéve az előző napi záróáruk felett végeztek.

A Visual Capitalist a Knight Frank 2026-os vagyonjelentése alapján mutatta be, hol gyarapodhat leginkább az ultramagas nettó vagyonnal rendelkező lakosság.

Hatalmas várakozás előzi meg a SpaceX tőzsdei bevezetését, hiszen a befektetők több mint 35 százalékos árfolyam-emelkedésre számítanak már a kereskedés első napján

A SpaceX tőzsdei bevezetése minden szempontból kilóg a megszokott IPO-k közül.

Az Államadósság Kezelő Központ újabb kamatcsökkentést hajt végre a lakossági állampapíroknál.

Miközben sok kiskereskedelmi vállalat a fogyasztás lassulásával küzd, a szépségipar továbbra is szárnyal Magyarországon.