Az otthonról hozott példát még meghatározónak tartja, ám kevésbé adná azt tovább saját gyermekeinek az Y és a Z generáció.

A jelzálogjog mellett vételi joggal is biztosított kölcsönök esetében a növekvő számú késedelem és felmondás kapcsán joggal merül fel a kérdés, hogy mikor szerez tulajdonjogot az opcióval élő vevő. Általában a szabad felhasználású jelzáloghiteleknél alkalmazzák a bankok a kölcsön- és a jelzálogszerződés mellett az opciós jogról szóló szerződést, de a kockázatosnak ítélt lakáshitelek mellé is előírhatják a döntéshozók.

A személyi jövedelemadóról szóló többször módosított törvény 60. §-ának (1) bekezdése értelmében az ingatlan szerzése időpontjának azt a napot kell tekinteni, amikor az erről szóló érvényes szerződést az ingatlanügyi hatósághoz benyújtották.

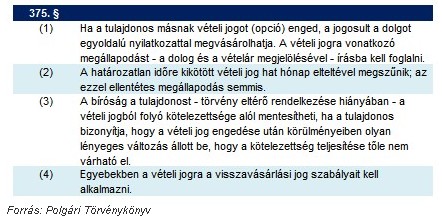

A Ptk. 375. § (1) bekezdése alapján, ha a tulajdonos másnak vételi jogot (opciót) enged, akkor a jogosult a dolgot egyoldalú nyilatkozattal megvásárolhatja. A vételi jogra vonatkozó megállapodást - a dolog és a vételár megjelölésével - írásba kell foglalni. A vételi jogot biztosító szerződés tehát arról szól, hogy a szerződésben meghatározott idő elteltével a vevő egyoldalú nyilatkozattal megvásárolja az ingatlant a szerződésben meghatározott áron. A vételi jogot biztosító szerződés ingatlanügyi hatósághoz történő benyújtásával tehát nem állítható, hogy az érvényes adásvételi szerződés kerül a hatósághoz benyújtásra, mivel a szerződés még csak arról szól, hogy a vevő meghatározott idő elteltével megvásárolhatja az ingatlant.

A vételi jogot biztosító szerződés a vevő egyoldalú vételi jogot gyakorló nyilatkozatával válik érvényes adásvételi szerződéssé, így a nyilatkozat ingatlanügyi hatósághoz való benyújtásának napja minősül az ingatlan szerzési időpontjának.

A bank mindent visz?

Az opciós szerződés lényege az, hogy nemfizetés esetén a bank felmondja a szerződésünket és maga a hitelintézet, vagy az általa megjelölt vevő lesz a fedezetként felajánlott ingatlan új tulajdonosa. A hitel biztosítékaként a bank kérhet kezességet, jelzálogjogot és vételi jogot egyaránt.

Az első pont alapján a bank a hitelszerződés felmondása esetén adásvételi szerződés nélkül megszerezheti az ingatlan tulajdonjogát. Amennyiben a bank nem kíván tulajdonba lépni, kijelölheti a vevő személyét. A vevő az opciós szerződésben megjelölt vételárat megfizeti, ebből a bank végtörleszti a hitelt a járulékos költségekkel (kamat, késedelmi kamat, felmondási és eljárási költségek) együtt, az ezután fennmaradó összeg a hitel adósát illeti.

A körültekintőek akarunk lenni, akkor a hitelszerződés aláírása előtt kérni kell a banktól egy szerződés tervezetet és azt értelmezni kell vagy rá kell bízni a jogászunkra, hogy tartalmaz-e a számunkra valamilyen hátrányos körülményt. A nyitott kérdéseket az opciós szerződést ellenjegyző banki jogásszal is lehet egyeztetni. Az ügyvéd tájékoztatja az adóst, hogy ha nem tudja fizetni a hitelét, akkor a bank a szerződésben meghatározott opciós értéken megvásárolja az ingatlant. Aláírás előtt mindkét félnek érdeke, hogy tisztázzák a részleteket, mert ezzel könnyebben orvosolhatóak a későbbi jogviták. Általában a bank aláírat az ügyfelekkel egy nyilatkozatot, miszerint a szerződés tartalmát megismerte és magára kötelező tartalmúnak elfogadja.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 10 millió forintot, 15 éves futamidőre, már 7,21 százalékos THM-el, havi 89 803 forintos törlesztővel fel lehet venni a CIB Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az Erste Banknál 8,04% a THM, a Raiffeisen Banknál 8,09%; az UniCredit Banknál 8,12%, a K&H Banknál 8,31%, akárcsak az OTP Banknál. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

A szerződésszerű teljesítés azt jelenti, hogy az adós a szerződésben meghatározott törlesztőrészleteket mindig határidőre megfizeti a futamidő végéig. Ha késik a törlesztéssel, akkor szerződésszegést követ el, aminek jogkövetkezménye lehet a szerződés felmondása. Ezzel az adós bekerül a Központi Hitelinformációs Rendszerbe (KHR), korábban BAR-lista, amivel a későbbi hitelfelvételekből évekre kizárhatja magát.

A szerződés felmondása nem automatikus, azt különböző lépések előzik meg. Késés esetén a bank tértivevényes felszólító levelet küld. Amennyiben ennek kézhezvételét követően sem történik befizetés, akkor a bank újabb felszólítást küld. A második felszólítás szokta tartalmazni azt, hogy amennyiben a szerződésben megjelölt napon (általában 8 nap) belül nem történik meg a késedelem rendezése, úgy a bank felmondja a hitelszerződést és továbbítja az ügyfél adatait a KHR felé is.

Még nincs veszve minden?

A bank egy nyereségorientált intézmény ezért méltányossági kérelemmel ugyan lehet próbálkozni, de nem valószínű, hogy eredményre vezet. A hitelintézet célja, hogy behajtsa a tartozást, ehhez pedig fizetésképtelenség esetén elengedhetetlen az ingatlan értékesítése. A fenti jogszabály alapján ekkor már nincs szükség az aláírásunkra, a bank nem kérdez, hanem a szerződés alapján megszerzi a tulajdonjogot vagy vevőt jelöl ki.

Az alkalmazott vételár a hitelfelvételt megelőző értékbecslés során megállapított opciós érték. A szerződés aláírása előtt az ügyfél kérésére és költségére ellenőrző értékbecslést is lehet rendelni. Érdemes rögzíteni, hogy a hitel futamideje alatt az ingatlan piaci értéke változhat, így a bank nem az évekkel ezelőtti értéken adja el a lakásunkat. A bank által történő vevőkijelölés helyett bizonyos határidőn belül az adós is megpróbálhatja értékesíteni az ingatlant, ha sikerül piaci értéken vevőt találni, akkor ezzel csökkenteni lehet a veszteségeket.

Az otthonról hozott példát még meghatározónak tartja, ám kevésbé adná azt tovább saját gyermekeinek az Y és a Z generáció.

Megemeli lakáshiteleinek kamatát a Raiffeisen Bank – a változás a 10 éves kamatperiódusú piaci lakáshitelek kamatát érinti.

A KSH április végén közzétett, korábban általunk is ismertetett adatai alapján 2023-ban mind számban, mind összegben jelentősen visszaesett a hitelkiváltások mennyisége.

Farkas Sándor Lajosnak haladéktalanul el kell hagynia otthonát, a házat, amit a szüleitől örököt.

Jól alakultak a magyar lízingpiac első negyedéves eredményei, de kettősség is látható.

A babaváró hitelek esetében visszaesést hozott a március, jóllehet az egy évvel ezelőtti adatokhoz képest továbbra is növekedés figyelhető meg.

Májustól az MBH Banknál is tudnak akár 10% önerővel lakáshitelt igényelni azok, akik megfelelnek a feltételeknek.

Lezárult a társadalmi egyeztetés az otthonfelújítási pályázati kiírásával kapcsolatban.

Publikálta a Magyar Nemzeti Bank (MNB) a háztartásokkal és nem-pénzügyi vállalatokkal kötött hitel- és betétszerződések márciusi forgalmi és árazási adatait.

Publikálta a Magyar Nemzeti Bank (MNB) a háztartásokkal és nem-pénzügyi vállalatokkal kötött hitel- és betétszerződések márciusi forgalmi és árazási adatait.

Hitelfelvétel szempontjából most, 2024 májusában kedvező a helyzet, hiszen lassan egy éve csökkennek a hitelkamatok.

A KSH friss adatai szerint 2023-ban a magyar háztartások átlagosan 4,3 millió forint lakáshitelt vettek fel ingatlanjuk korszerűsítésére.

Az OTP közlése szerint májusban több leállásra is készülhetnek a bank ügyfelei. Mutatjuk a pontos menetrendet.

Az idei év elején tovább javult a magyarok fizetőképessége.

Ahhoz, hogy kihasználható legyen az új otthonfelújítási támogatás, legalább 2,9 millió forint költségvetésű munkálatot kell elvégeztetni a családi házon.

Hornung Ágnes, a Kulturális és Innovációs Minisztérium családokért felelős államtitkára szerint a legfrissebb márciusi adatok is igazolják, hogy remekül indult a CSOK Plusz.

A sokak számára kedvező változást jelenthet, hogy hosszabb futamidő esetén is elérhető a fix kamat.

A Magyar Cetelem Bank nevében ismételten adathalász telefonhívásokkal támadnak csalók.

Méltó ellenfele lehet a mogyoró-nachos-ropi sörkorcsolya triónak a kézműves sörfőzdék gyártási melléktermékéből készülő újfajta ropogtatnivaló.

A CSA, azaz a közösség által támogatott mezőgazdasági modell hazánkban egyelőre alig ismert, pedig Nyugat-Európában és az amerikai földrészen egyre elterjedtebb.

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

A több milliárd eurós szén-dioxid-kvóta botrányt bemutató széria a Direct One-on debütál.