Súlyos leállások jönnek az OTP-nél: ezek a szolgáltatások egyáltalán nem lesznek elérhetőek ilyenkor

Az OTP közlése szerint májusban több leállásra is készülhetnek a bank ügyfelei. Mutatjuk a pontos menetrendet.

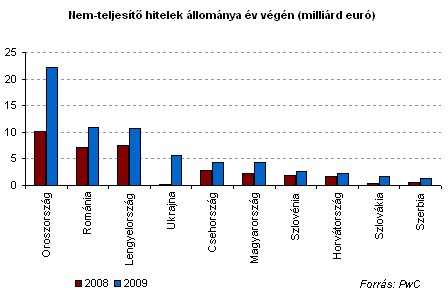

A közkeletű nevén BAR-listás magánszemélyek száma a legfrissebb, júniusi adatok szerint egy év alatt 137 ezerrel 853 ezerre nőtt, ami a teljes lakosság 8 százaléka, vagyis minden ötödik háztartás valamelyik tagja rajta van a listán. A fennálló mulasztások száma pedig már meghaladta az 1 millió 189 ezret. Ez a problémakör azonban nem csak hazánkat sújtja: a kelet-közép-európai régió tíz országához képest nagyjából a középmezőnyt erősítjük a nem-teljesítő hitelek 5 milliárd eurós állományával - derül ki a PricewaterhouseCoopers (PwC) gyorsjelentéséből.

Gyarapodó banki feketelista

Némileg csökkenő ütemben, de továbbra is hónapról hónapra nő a Központi Hitelinformációs Rendszerben tároltak száma hazánkban. A listán a vállalkozások mellett azok a természetes személyek szerepelnek, amelyek a pénzügyi intézményekkel kötött hitel-, vagy hiteljellegű szerződésben vállalt kötelezettségeiknek a minimálbér összegét meghaladó mértékben folyamatosan, több mint 90 napon keresztül nem tettek eleget.

Ezeket a legalább 90 napos késedelemben lévő hiteleket - legyen az lakossági, vagy vállalati hitel - nevezzük nem-teljesítő hiteleknek (angol kifejezéssel Non-performing loans, NPL). Arányuk hazánkban a lakossági hiteleken belül 2010. márciusára elérte a 8,1 százalékot, ami igen jelentős növekedésnek számít a 2008. decemberben mért 3,1 százalékhoz képest. A lakossági jelzáloghiteleken belül némileg alacsonyabb, 6,3 százalékos volt a nem-teljesítő hitelek aránya, amely közel két és félszeres növekedést mutat az egy évvel korábbihoz képest. "Sajnos ez a szint már semmiképp nem nevezhető egészségesnek" - kommentálta az eredményeket Bunna Gyula, a PricewaterhouseCoopers Tanácsadási üzletágának igazgatója.

A válság kezdetén, 2008 októberében még "csak" 633 ezer volt a fennálló lakossági mulasztások - a listán szereplőkhöz kapcsolódó hiteltartozások és egyéb ügyek száma - száma a rendszerben, ám ez idén június végére 1 189 ezer fölé nőtt. 2009 második és negyedik negyedévében volt a legnagyobb a növekedés a feketelistára kerülők számában. Előbbiért a gyenge forintárfolyam miatt megnövekvő törlesztő részletek, utóbbiért pedig a reálgazdasági nehézségek (munkanélküliség, reálbér-csökkenés) tehetők felelőssé.

A PSZÁF által utoljára nyilvánosságra hozott 2009. decemberi adatai alapján az év elején 90 ezer fölött volt a nem-teljesítő, késedelmes lakossági jelzálogalapú hitelek száma. A problémás portfolió ilyen mértékű megugrását a PwC szakértői is három okkal magyarázzák: a munkanélküliség hirtelen növekedésével, a forint leértékelősével, valamint az ingatlanpiac likviditásának csökkenésével.

Ami a nemzetközi helyzetet illeti, a 10 közép-kelet-európai ország közül a hatodik helyen állunk a nem-teljesítő hitelek állományát tekintve, ami itthon 5 milliárd euróra rúg. A régió országai - kivéve Szlovéniát, Szlovákiát és Csehországot - lényegében a fentiekhez hasonló problémákkal küzdenek. A három említett ország annyiban kedvezőbb helyzetben van, hogy a lakosság zömében helyi devizában adósodott el, így őket az árfolyam-ingadozás nem érinti.

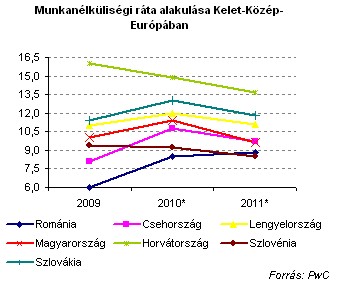

A munkanélküliség megugrása mindegyik országban komoly problémát jelent, azonban a felfutásban, illetve a bázisban - vagyis, hogy milyen szintről indult a munkanélküliségi ráta - van némi szórás az országok között.

Sajnos nem állnak rendelkezésre minden ország esetében adatok arra vonatkozóan, hogy az összes hitelállományon belül mekkora részt képviselnek a nem-fizető hitelek, és az adatok nem is hasonlíthatók össze minden esetben, a különböző szabályozási környezetnek köszönhetően.

Hazánk 5,9 százalékos nem-teljesítő hitelarányához képest Ukrajnában például a hivatalos adatok szerint 2009 év végén 9,6 százalékos volt az NPL-ek aránya, azonban az IMF úgy véli, ez erősen alábecsült, akár a 30 százalékot is elérheti. Csehországban az összes hitelállományon belül 4,5 százalékos volt év végén a nem-teljesítők aránya, Lengyelországban ugyanez közel 8 százalékos - igaz náluk főként a vállalati hitelekre jellemző a bedőlés. Romániában a helyzet még súlyosabb: náluk a 20 százalékot is meghaladta év végén a problémás hitelek aránya.

Év végéig még romlás várható!

Ez a 90 ezer fölötti problémás jelzáloghitel - figyelembe véve a KSH statisztikáit, mely szerint hazánkban egy ingatlanban átlagosan 2,5 fő lakik - hozzávetőleg 200-250 ezer embert érint, vagyis ennyien laknak nem-teljesítő hitelhez kapcsolódó lakásban - véli Bunna Gyula.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Mivel a hitelfelvevők késedelmességének okai igen különbözőek - van, aki csak az árfolyam-ingadozás miatti átmeneti pénzzavarban szenved, sokan azonban tartós munkanélküliségük miatt nem tudnak fizetni - a nem-fizető hitelek sorsa szinte megjósolhatatlan: előfordulhat újrakezdődő törlesztés, de akár végleg be is dőlhet a hitel, és az ingatlan tulajdonjogát elveszíti az adós.

A nemzetközi tapasztalatok és a hazai helyzet elemzése egyaránt azt mutatja - vélik a PwC szakértői - , hogy önmagában a válságból való kilábalás, vagyis a makrogazdasági növekedés beindulása rövid távon még nem fogja megoldani a problémát.

Sőt, a hitelportfoliók további romlására is fel kell készülni: az idei év elejéig még növekvő munkanélküliség jellemzően 6-9 hónapos késleltetéssel jelenik meg a hitelképességi törlesztés romlásában, mivel átlagosan eddig szokott kitartani a családi tartalék. Másrészt az árfolyam elmúlt hetekben tapasztalt hektikus mozgása is sokakat érint, vagyis év végéig várhatóan tovább fog nőni a nem-teljesítő hitelek száma - összegezte a kilátásokat Bunna. Az igazgató szerint nem valószínű azonban, hogy 10 százalék fölé emelkedjen az arányuk.

Mi lehet a megoldás?

A PwC szakértői megvizsgálták azt is, hogy más országok milyen megoldást választottak az igen széles társadalmi rétegeket érintő jelzáloghitelezési, illetve nemfizetési problémára. A legtöbb országban általában az állam vállalta a kezdeményező szerepet, méghozzá transzparens, és szakmai alapokon nyugvó módszer kiválasztásával.

Kiemelten fontos Bunna szerint, hogy szociális szempontokat is figyelembe vegyen a kormány, és ésszerűen és tisztességesen ossza meg a veszteségeket az adósok, a hitelezők és az állam, vagyis az adófizetők között.

Az adósokra hárított túl nagy veszteség, nemzetközi példák alapján, akár 6-8 évig is perifériára szoríthatja őket, ami azt jelenti, hogy még konjunktúra idején sem lesznek képesek hitelfelvételre, vagyis nem képesek majd részesülni a gazdasági fellendülésben, és csak plusz terhet jelentenek a szociális ellátórendszerre.

A túlzott állami szerepvállalás hazánk eladósodottságának megugrásához vezetne, ugyanakkor a bankokra történő veszteségáthárítás a jövőbeli hitelezést vetné vissza, ami szintén a gazdasági konjunktúra megkötője lehet.

Szerencsére a probléma megoldására a nemzetközi piacokon több, a gyakorlatban is működő példát lehet találni. "Ezen modellek közös ismérvei, hogy a létrehozott modell - amely a fedezetek és hitelek kezelését átvette a kereskedelmi bankoktól - nem volt profit érdekeltségű, és minden esetben közvetlenül ki tudott lépni a tőkepiacra, vagyis túlnyomórészt nem költségvetési forrásokból történt a finanszírozás. - hangsúlyozta Bunna Gyula.

Az OTP közlése szerint májusban több leállásra is készülhetnek a bank ügyfelei. Mutatjuk a pontos menetrendet.

Az idei év elején tovább javult a magyarok fizetőképessége.

Ahhoz, hogy kihasználható legyen az új otthonfelújítási támogatás, legalább 2,9 millió forint költségvetésű munkálatot kell elvégeztetni a családi házon.

Hornung Ágnes, a Kulturális és Innovációs Minisztérium családokért felelős államtitkára szerint a legfrissebb márciusi adatok is igazolják, hogy remekül indult a CSOK Plusz.

A sokak számára kedvező változást jelenthet, hogy hosszabb futamidő esetén is elérhető a fix kamat.

A Magyar Cetelem Bank nevében ismételten adathalász telefonhívásokkal támadnak csalók.

A hitelprogram célja a hazai KKV-k termelékenységének és hozzáadott értékének növelése a technológiai és szervezeti megújítás támogatásán keresztül.

Néhány nappal ezelőtt közzétette a legfrissebb, lakossági hitelezésre vonatkozó statisztikáit a Központi Statisztikai Hivatal (KSH).

Mától május 6-ig véleményezhető az otthonfelújítási program felhívástervezete. A végleges felhívást június elején teszik közzé.

2024 februárjában 15,5 millió forintra emelkedett az újonnan felvett lakáshitelek átlagos összege, amire korábban még nem volt példa.

A piaci átlagot jóval meghaladó ütemben, 17 százalékkal nőtt tavaly a hitelállomány a CIB Bank KKV üzletágában.

Az MNB két gyorskölcsönző intézmény több, aggályosnak ítélt általános szerződési feltételeit módosíttatta az érintett piaci szereplőkkel együttműködve.

A korszerűsítési, bővítési hitelek száma az elérhető támogatások hiányában drasztikusan visszaesett. Számuk 59, összegük 69%-kal csökkent 2023-ban a megelőző évhez képest.

Az elmúlt hónapokban folyamatosan csökken a személyi kölcsönök kamata, ezzel párhuzamosan az elmúlt időszakban fokozódott a kereslet a személyi kölcsönök iránt.

Az év első két hónapjában a legfrissebb adatok szerint, mintegy 2000 igénylést nyújtottak be a CSOK Plusz támogatásra.

Az MNB összesen több mint 28 millió forint bírságot szabott ki az UniCredit Bankra.

Idén februárban 2,5 millió forintra nőtt az újonnan felvett személyi hitelek átlagösszege.

Átalakította a végig fix kamatozású lakáshiteleinek futamidő-szerkezetét a CIB Bank.

A CSA, azaz a közösség által támogatott mezőgazdasági modell hazánkban egyelőre alig ismert, pedig Nyugat-Európában és az amerikai földrészen egyre elterjedtebb.

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.

Pitcheld vállalkozásod a GEN Z Fest-en, ahol mentoraink segítségével lendülhetsz túl a problémákon.