Portfolio • 2017. május 10. 19:30

Hiába veszünk fel egyre több személyi kölcsönt és lakáshitelt, a háztartások banki hitelállománya nem nőtt az egy évvel korábbihoz képest. Egyre több pénzt parkoltatunk viszont (lekötés nélkül) a bankszámlánkon, ennek köszönhetően a lakossági hitel/betét arány már csak 78 százalék a bankoknál. A jegybank friss adataiból szemezgetett a Portfolio.hu.

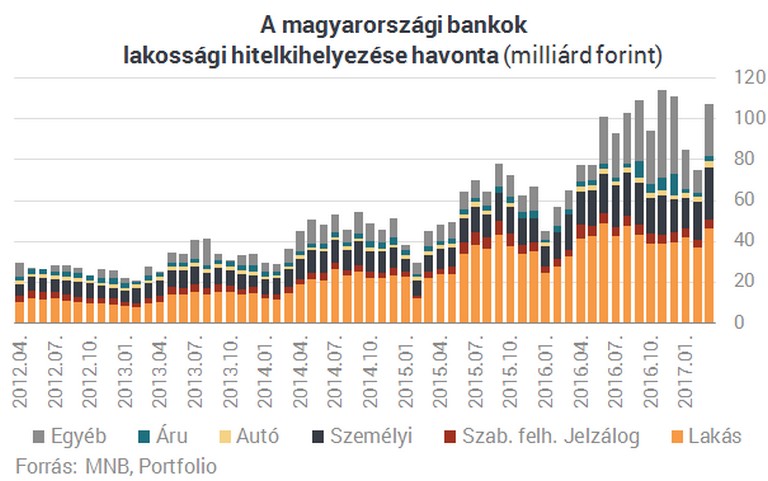

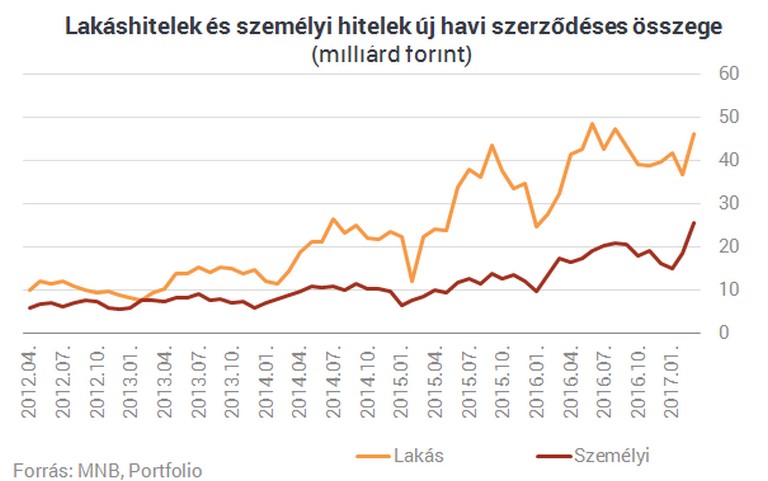

Az MNB tegnap előtt közzétett legfrissebb adatai szerint 46 milliárd forintnyi lakáshitel-szerződést kötöttek a háztartások márciusban. Ez 42 százalékos növekedés jelent egy év alatt, és nagyobb növekedést mutat a tavalyi éves átlagnál - írja a Portfolio.hu. A bankoknál elérhető lakáshitelek konstrukcióit a Pénzcentrum kalkulátorával könnyen összehasonlíthatjuk.

Még nagyobb növekedést produkált az utóbbi 1-2 év nagy slágere, a személyi kölcsön: a 25,5 milliárd forintos új szerződéses összeg 46 százalékkal magasabb az egy évvel korábbinál. Felmérések szerint ennek nagy részét is valamilyen lakáscélra költik a családok.

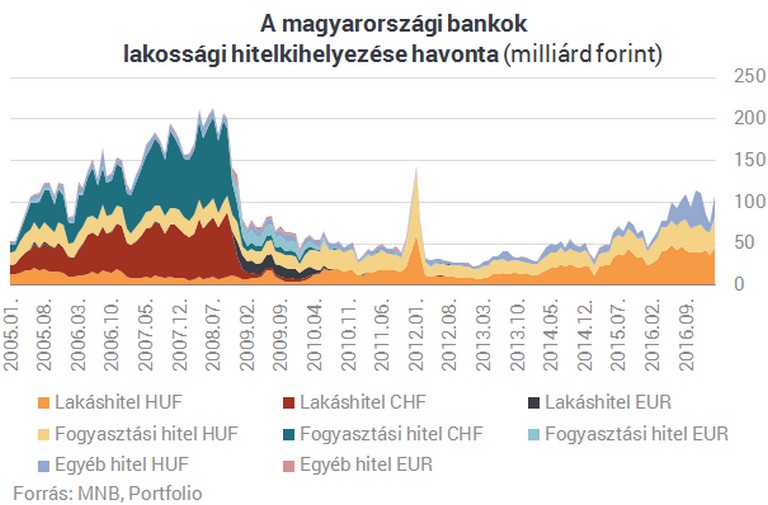

A végtörlesztés időszakát leszámítva utoljára a válság előtt, 2008-ban pörgött ilyen jól a lakossági hitelezés, de az akkori csúcsnak nagyjából a felénél jár a hazai bankszektor. Úgy fest, egyelőre nincs szükség az MNB adósságfékszabályainak szigorítására.

Az elmúlt 12 hónapban a statisztika szerint 1149 milliárd forintnyi lakossági hitelszerződést kötöttek a hazai bankok, ilyet utoljára a 2009. szeptemberi visszatekintő adatokban láthattunk. A lakáscélú hitelek 2009 augusztusa, a fogyasztási hitelek pedig 2010 júniusa óta nem látott gördülő csúcson vannak.

A kihelyezések rég látott boomja ellenére a lakosság még mindig alig tekinthető nettó hitelfelvevőnek. Márciusban például 6,6 milliárd forinttal több hitelt vettek fel a háztartások, mint amennyit törlesztettek. A tranzakciók nyomán tehát alig bővül a hazai lakossági hitelállomány.

Főleg emiatt, illetve néhány portfólióértékesítés következtében a lakosság hazai banki hitelállománya március végén még mindig kisebb volt 0,4 százalékkal, mint egy évvel korábban, és 5771 milliárd forintra rúgott.

Az új lakáshitelek átlagos THM-e 5,14 százalék volt márciusban, ami egy év alatt 66 bázispontos csökkenés. A személyi kölcsönök esetében ennél kissé nagyobb, 93 bázispontos THM-csökkenés történt, így 15,6 százalék volt.

A lakáshiteleken belül a rövid kamatperiódusú hiteleknél a legnagyobb a kamatcsökkenés, ezeket már az egy évvel korábbinál 94 bázisponttal alacsonyabb, 3,42 százalékos átlagkamattal kínálták a bankok. A hosszabb kamatperiódusú hitelek kamata kevésbé csökkent (sőt, 5-10 éves kamatperiódusú hiteleknél még nőtt is), amin az MNB elvileg májusban véglegesedő "fogyasztóbarát lakáshitel" koncepciója változtathat valamelyest.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 19 719 484 forintot 20 éves futamidőre már 6,26 százalékos THM-el, havi 142 416 forintos törlesztővel fel lehet venni az UniCredit Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a CIB Banknál 6,78% a THM, míg a MagNet Banknál 6,87%; az Erste Banknál 6,89%, a Raiffeisen Banknál 7,00%, a K&H Banknál pedig 7,28%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

A lakossági bankbetéteknél csendesen telt az elmúlt két hónap, márciusban például nettó 27,4 milliárd forint áramlott a forintbetétekbe, és nettó 2,1 milliárd forint távozott a devizabetétekből.

Kissé tovább olvadt viszont a forintbetétek átlagkamata, ugyanis az éven belül lekötött forintbetétekre évi 0,39 százalékot kínáltak a bankok, az éven túliakra pedig 0,99 százalékot. Az euróbetéteknél ez a két szám 0,47 százalék, illetve 0,68 százalék volt.

Az alacsony kamatok ellenére 6,6 százalékkal nőtt a lakossági bankbetét-állomány az elmúlt egy évben, így elérte a 7390 milliárd forintot. A lakossági hitel/betét arány így még tovább, 78 százalékra csökkent.

A vállalati hitelezésben a Növekedési Hitelprogram március végi kivezetése növelhette az év elején a hitelkeresletet, ennek is köszönhetően az elmúlt egy évben 219 milliárd forinttal több hitelt vettek fel a kis és nagy cégek, mint amennyit törlesztettek.

A vállalatok hitelállománya mindössze 0,7 százalékkal növekedett az elmúlt egy évben, betétállományuk viszont csaknem 13,2 százalékkal.

A kis- és középvállalkozások hitelállománya a legfrissebb, tavalyi adatok szerint 0,3 százalékkal 3832 milliárd forintra nőtt tavaly, tranzakciós alapon viszont az MNB közlése szerint már 8 százalék volt a növekedése önálló vállalkozók nélkül. Az első negyedéves adatok a következő hetekben jelenhetnek meg.